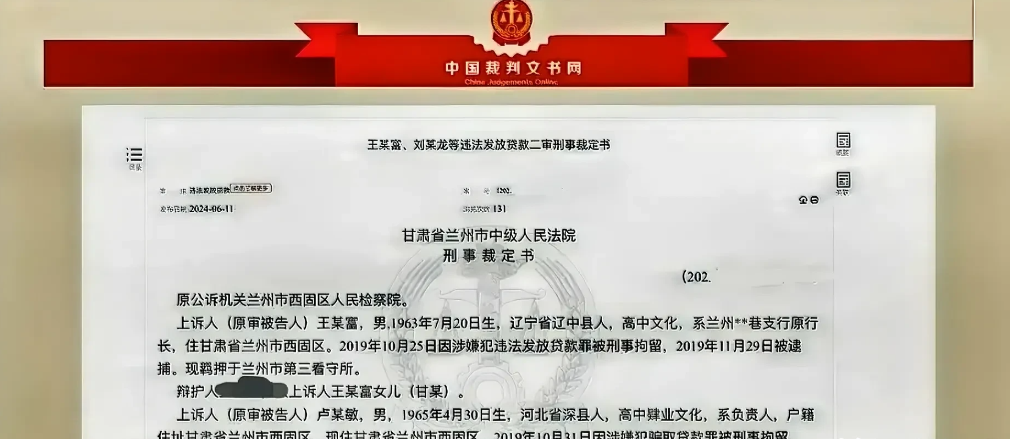

甘肃,包工头为获取银行贷款用于工程资金周转,通过银行行长、信贷员的帮助,用女儿及其朋友、公司员工等9人的身份信息伪造合同、流水骗取9笔共计3435万元贷款。几年后,因3千多万元本金收不回来,银行开始调查并报警。案发后,包工头、原行长、信贷员均被法院判刑。

(来源:甘肃省兰州市中级人民法院)

男子刘某出生于1988年,是某银行的信贷员。1963年出生的男子王某是刘某的顶头上司、某银行行长。

根据刘某、王某工作银行贷款流程管理规定,客户从贷款到放贷一共有九个环节。其中最关键的是第一个环节。

贷款第一个环节是,前期调查人员要做好调查工作,摸清借款人真实商务背景和借款目的,了解贷款用途,合理测算资金需求和贷款额度,写出完整的调查报告等。

刘某作为该银行的信贷员,其工作职责就是要把控好上述贷款第一个环节。

根据该银行的管理规定,王某作为行长,对30万元以内的贷款有审批权,超过30万元的贷款需逐级上报审批。

对于贷款责任的承担有明确规定:贷款上报的行长为本笔贷款第一责任人,其责任比例为70%,客户经理责任比例为30%。

1965年出生的男子卢某,是一名包工头。卢某因工程款无法收回,想向银行申请贷款周转时,通过朋友介绍认识信贷员刘某。

刘某初步审核卢某的资料后,一口就拒绝其想申请4千万元贷款的诉求。

可事后刘某却因王某的关系,配合卢某让其女儿及其朋友、公司员工等9人向银行申请贷款。该9笔贷款最高为490万元、最低为95万元;贷款本金为3435万元。

几年后,因9笔贷款有3058万元本息收不回来且还拖欠了1404万元利息,引起该银行上级审计部门怀疑。

后经调查确认,这9笔贷款均有伪造银行流水、伪造项目合同等情况,有的甚至连本人都没有参与向银行申请贷款的流程。

后经银行确认,上述3435万元贷款均流向包工头卢某手中。经银行专业评估,案涉9笔贷款质量五级分类均为损失类。

固定上述证据后,银行报警。其中有两个“被贷款人”因被银行催收,也主动报警。

王某、刘某见事情败露,主动投案并如实供述各自的犯罪事实。

公安机关介入调查后确认,9名贷款人未获得好处,有人甚至都不知道被老板卢某拿着个人身份资料向银行申请490万元贷款。

公安机关还确认,案发时王某已被调离原工作单位,但仍在该银行上级部门工作。

检察院介入调查后,确认三人系主动投案,但王某、刘某如实供述犯罪事实,而包工头卢某仍有侥幸心理,未如实供述。

刑法第67条规定,犯罪以后自动投案,如实供述自己的罪行的,是自首。对于自首的犯罪分子,可以从轻或者减轻处罚。

据此,检察院仅认定王某、刘某系自首。

一审法院认为:

首先,刑法第175条之1规定,以欺骗手段取得银行贷款,给银行造成重大损失的,处3年以下有期徒刑并处罚金;给银行造成特别重大损失的,处3-7年有期徒刑,并处罚金。

根据相关司法解释规定,上述“重大损失”、“特别重大损失”分别是指造成50万元以上、300万元以上经济损失的情形。

截止案发时,卢某通过伪造手续骗取银行贷款的犯罪行为,已经造成银行本金损失3千多元,故其犯罪行为属于“特别重大损失”的,法院以犯骗取贷款罪,判处其有期徒刑6年6个月并处罚金200万元。

其次,刑法第186条规定,银行或者其他金融机构的工作人员违反国家规定发放贷款,数额巨大的,处5年以下有期徒刑,并处1-10万元罚金;数额特别巨大或者造成特别重大损失的,处5年以上有期徒刑,并处2-20万元罚金。

根据相关司法解释规定,具有下列情形之一的,属于“数额特别巨大或者造成特别重大损失”的情节:(一)违法发放贷款500万元以上的;(二)造成直接经济损失100万元以上的;

本案王某、刘某的行为均已构成违法发放贷款罪且已造成银行特别重大损失。王某在共同犯罪中起主要作用,系主犯,刘某起次要和辅助作用,系从犯,可对其从轻处罚。

最后,王某、刘某二人同时具有自首情节,且王某具有认罪认罚情节,故可对二人从宽处罚。

综上,一审法院以违法发放贷款罪分别判处王某有期徒刑5年6个月并处罚金10万元、判处刘某有期徒刑5年并罚金2万元。

注意!骗取的银行贷款余额3千多万元及利息仍然要向卢某予以追缴并发还给银行。

王某上诉时称:

第一,其在职时没有超过30万元的审批权限,其仅按照刘某提交并经过审批的资料进行审查,故其系本案的从犯。

第二,其在职时并未逾期且未造成银行任何损失,故其行为并不属于“造成银行特别重大损失”的情形。

刘某上诉时称:

其系受王某指使给卢某开“绿灯”的,且其从始至终均未收受利益,故属于主观恶意较小的,请求二审对其从轻处罚。

但二审法院支持一审观点、故维持原判。

撞撞

工程款呢。