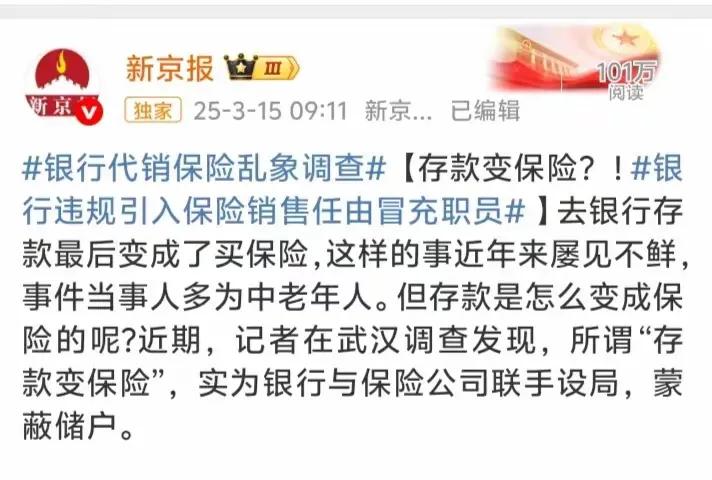

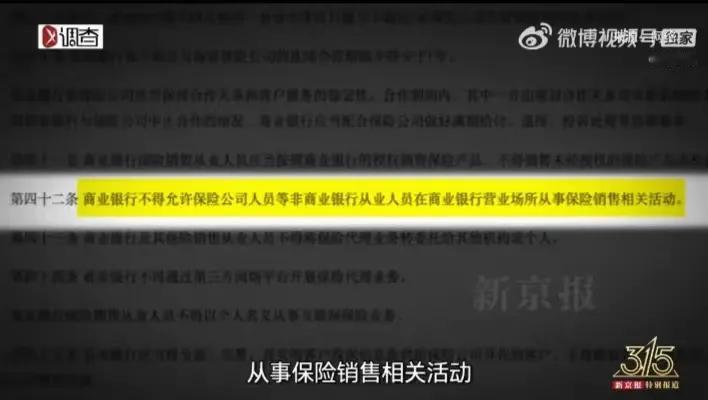

根据近期新京报记者深入的卧底调查以及多方的详细报道,银行与保险公司相互勾结,将储户的存款巧妙地转化为保险产品的现象屡禁不止。这一现象背后,隐藏着复杂的利益链条、监管漏洞以及消费者信任被严重滥用等诸多问题。 保险公司为了获取更多的业务机会,会支付给银行高额的佣金和回扣,以此来吸引银行与其展开合作。而银行呢,则充分利用自身网点的流量优势,为保险公司进行导流。比如,武汉某建行网点就允许保险公司的销售人员长期驻守在网点内,这些销售人员甚至会冒充银行员工去推销保险产品,如此一来,双方就形成了一个以“佣金 + 回扣”为核心的利益共同体。 保险公司的销售人员会穿着与银行员工极为相似的服装,让人难以分辨。更有甚者,他们还会将自己的照片混入银行员工的公示栏中,这就使得储户很容易产生误解,以为他们就是银行的职员。销售人员在推销过程中,会故意混淆“存款”与“保险”这两个概念,打着“高息存钱”的幌子来推销保险产品,同时还会刻意隐瞒退保损失等关键条款。例如,他们会宣称“每年存2万,利息2.5%”,但实际上在五年内是没有利息的,而且如果中途退保,储户可能会亏损超过50%。 他们还会利用储户对银行的信任,不断强调“银行推荐”的安全性,却故意弱化保险产品本身存在的风险性。 尽管在2019年就已经出台了《商业银行代理保险业务管理办法》,其中明确规定禁止非银行人员在银行网点销售保险,但在实际的执行过程中,银行却默许保险公司的人员进驻网点,甚至有的银行还会协助他们规避监管。比如说,武汉邮政所和建行网点就公然安排保险公司的人员驻点,并且还指导他们冒充银行员工进行推销活动。监管部门要求在保险销售过程中必须进行录音录像(也就是“双录”),但在实际操作中,销售人员会引导储户快速完成这个流程,他们会使用专业术语来模糊关键信息,甚至还会代替储户去操作风险评估问卷,以此来掩盖产品的真实本质。 对于过往的违规案例,大多只是以罚款或者短期停业整顿为主,缺乏对银行和保险公司更为严厉的处罚措施,这就导致违法成本过低,从而使得违规行为屡禁不止。 由于中老年人普遍缺乏金融知识,而且他们对银行又有着天然的信任,所以更容易受到误导。例如,有七旬老人误将200万元存款转为保险,还有55岁老人的养老钱也“变”成了保险等类似案例频繁发生。银行会将储户的个人信息,比如存款金额、联系方式等提供给保险公司,这样保险公司就能够更精准地进行推销活动。例如,建行网点就直接将储户名单交给保险公司用于电话邀约。此类事件的发生,不仅严重损害了储户的财产权益,更是极大地削弱了公众对金融机构的信任,甚至引发了人们对整个金融体系安全性的质疑。 监管部门应充分利用大数据技术来追踪资金的流向,严格查处银行与保险公司之间可能存在的灰色交易。 对于那些多次违规的机构,要吊销其相关资质;对于违规的从业人员,要实施终身禁入的措施,并将其列入公开的“黑名单”。 针对中老年人开展专门的保险风险教育活动,帮助他们提升识别误导话术的能力。 推动建立“一键投诉”机制,当出现误导销售的情况时,要求银行和保险公司承担举证责任。推动银行从依靠“销售佣金”的模式转变为收取服务费的模式,减少银行与保险公司之间的利益绑定。 强制要求保险合同中的关键条款(如退保损失)必须以通俗易懂的语言进行标注,并且要独立于其他条款之外。 “存款变保险”这一乱象的本质是金融机构为了追逐利益而突破了合规底线,利用信息不对称来收割弱势群体。要想解决这一问题,需要监管部门、金融机构以及消费者多方协同努力。监管部门要加大执法力度,金融机构要重塑自身的伦理道德观念,消费者则需要不断提升自身的风险意识。唯有如此,才能避免储户的“钱袋子”沦为资本合谋的牺牲品,切实保护好广大储户的合法权益。

用户17xxx12

凡是在银行里买的什么理财保险等造成的损失应该由银行全部负责赔偿