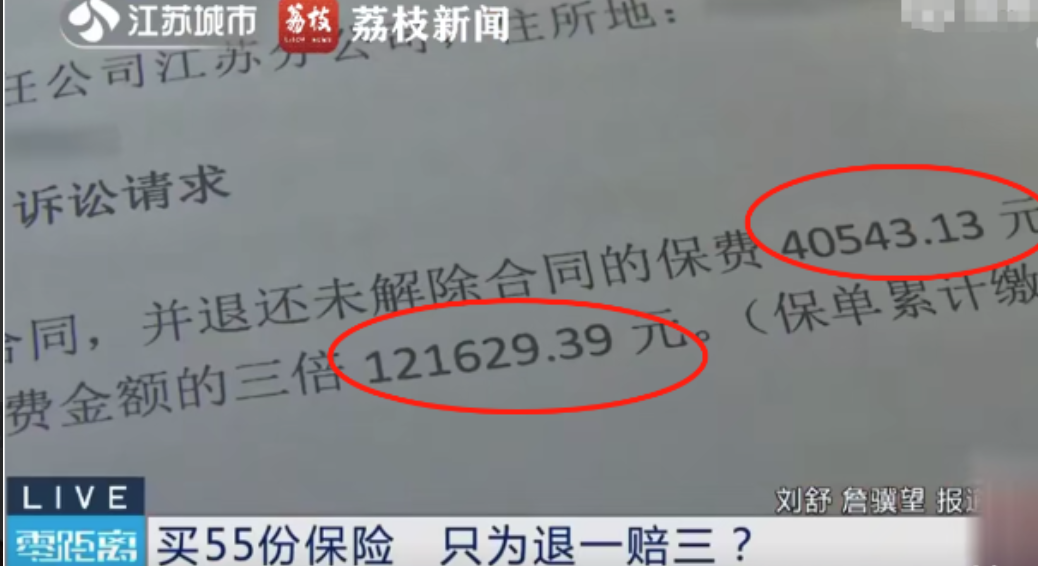

“这次保险公司遇到对手了?”江苏,男子买了55份保险后,状告保险公司欺诈,索赔121629.39元!有趣的是监管部门确认属实,法院却驳回了他的请求,这是为啥?网友:职业打假人是打出甜头了,连保险公司的钱都想挣,你打假人要是能缠过保险公司我就真服你!

(信源:2025.1.5 荔枝新闻)

55份保险,一纸诉状,张先生与保险公司的纠纷,也是引起了网友们的热议.....

2016年,张先生首次接触保险,是因为家中一位亲属突发重病。

那次事件让他意识到,健康和生活的意外风险随时可能发生,而保险可以为这些不可预知的状况提供一定的保障。

出于对家庭责任的重视,他开始主动了解保险产品,并最终选择了一款重疾险作为起点。那一年,他为自己和家人投保了第一份保单。

这仅仅是一个开始。随着对保险的深入了解,张先生逐渐认识到,保险不仅是健康保障的工具,还可以用来实现资产配置、财富增值等目标。

他开始系统性地研究不同类型的保险产品,包括重疾险、万能险、分红险等,试图为自己和家人建立一个全面的保障体系。

在接下来的几年里,张先生的投保行为变得越来越频繁。随着保单数量的增加,他逐渐形成了一套“保险组合策略”。

比如,他会选择多份重疾险,确保一旦确诊重大疾病,不仅能覆盖医疗费用,还能为家庭提供额外的经济支持。

他购买的万能险,则被视为一种灵活的资产管理工具,可以在紧急情况下提取现金。

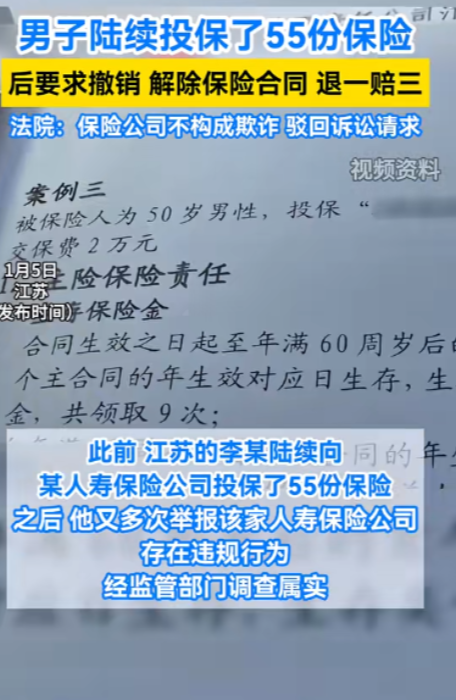

时间一长,张先生累计购买的保单数量达到了惊人的55份,涵盖了多种类型的保险。这样的投保规模在普通人看来几乎难以想象,但对张先生来说,这是一种未雨绸缪的生活方式。

他甚至为此专门建立了一份电子表格,用来管理这些保单的详细信息,包括保费缴纳时间、保障范围、保单到期日等,以确保每一份保单都能得到妥善管理。

不久后,张先生的维权行动进入了一个新的阶段。

在深入研究自己购买的保险产品并对比其他客户的反馈后,他发现了几个令他不满的地方。

特别是关于癌症赔付条件和分红型保险条款,张先生发现自己在签约时并没有被充分告知这些关键条款的具体细节,尤其是赔付条件的复杂性以及如何影响未来的分红收益。

张先生特别关注的是,业务员并未充分提醒他注意到保险的分红与公司的经营业绩密切相关,且分红并非固定金额,而是根据公司盈利状况波动。

因此,张先生决定向监管部门举报,认为保险公司侵犯了他的知情权,业务员未能履行完全告知义务,误导了他对保单内容的理解。

他的举报内容详细列出了具体的合同条款问题,要求保险公司对这些不透明的解释和告知程序进行整改,并希望满足自己退一赔三的请求。

保险公司在收到举报后,立即进行了回应,并提出了自己的辩解。

公司表示,业务员在销售过程中已尽到告知义务。

为证明这一点,保险公司提供了与张先生的销售过程中的录音证据。

张先生并不认同保险公司的辩解,指出,尽管录音中有业务员的讲解,但这些信息的传达并不全面,也没有做到足够清晰的解释。

在张先生看来,很多专业术语和复杂的条款并没有被通俗易懂地解释清楚,导致他在签署合同时并未完全理解保单内容。他认为,作为普通消费者,他缺乏专业的保险知识,依赖于业务员的解释,但最终却发现自己在赔付和分红上受到了不公平待遇。

监管部门在接到举报后展开了调查。

在一审判决中,法院认定保险公司确实存在一定的瑕疵,但认为这些瑕疵并未达到“严重欺诈”的程度,且录音证据证明业务员已经履行了告知义务,并提醒张先生自行仔细阅读合同条款。

法院认为,张先生作为成年人,应当具备一定的辨别能力,对合同条款进行充分阅读和理解,不能仅仅依赖业务员的解释。因此,一审法院驳回了张先生的索赔请求。

张先生不服判决,提出上诉,认为法院未能充分考虑到他在购买过程中面临的信息不对称和保险条款的复杂性。但二审法院维持了一审判决,认为保险公司的瑕疵不足以构成严重的法律责任,且没有明显证据证明保险公司存在故意欺诈行为。

法院强调,张先生应该对自己所签署的保险合同负有一定的责任,尽管保险公司在告知过程中存在不足,但这一瑕疵不足以让张先生获得赔偿。

虽然张先生未能获得法院支持,但这场诉讼引起了社会的广泛关注。

网友也表示这是薅网购的东西不过瘾,打算跟保险公司刚啊!

还有网友表示自己签的字,怎么搞都没用,白纸黑字写的条款,自己不看就签了还解释什么呢?

保险,关乎民生,责任重大。

我们期待着,保险行业能够不断完善自身,更好地服务于社会,为构建和谐社会贡献力量。

消费者在购买保险产品时,也应提高风险意识,增强自我保护能力,理性选择适合自己的保险产品,避免盲目跟风或轻信虚假宣传。

(信息来源:荔枝新闻)

别冤枉保险公司,保险公司只有两种情况不理谁:这也不赔,那也不赔… …

保险公司多数险种就是诈骗

收到保险合同,有半个月时间可以弃保,投保人没有损失的。至于让销售员将保险上的明细讲得一清二楚就是强人所难[并不简单][并不简单][并不简单],合同上的细则太多了,人脑全记下来是不可能的。