光伏行业的困境,目前仍未看到明确反转的信号。

作为过去几年眼光最为“毒辣”的光伏巨头,晶科能源凭借大举押注于TOPCON产能一举“突围”,当友商们考虑转型N型产能时,晶科能源2023年时N型组件出货就已经超过了48GW。

先发优势让晶科能源在行业寒冬中维持着业绩的高增长。

财报显示,2023年,晶科能源实现净利润74.4亿元,净利润增速高达153.2%;作为老对手的隆基绿能,2023年实现净利润107.5亿元,净利润增速为-27.41%。对比来看,虽然隆基绿能的净利润略高一筹,但净利增速却相差甚远。

值得注意的是,这种先发的优势并未一直保持,在行业的白热化竞争下,晶科能源还是“顶不住”了。

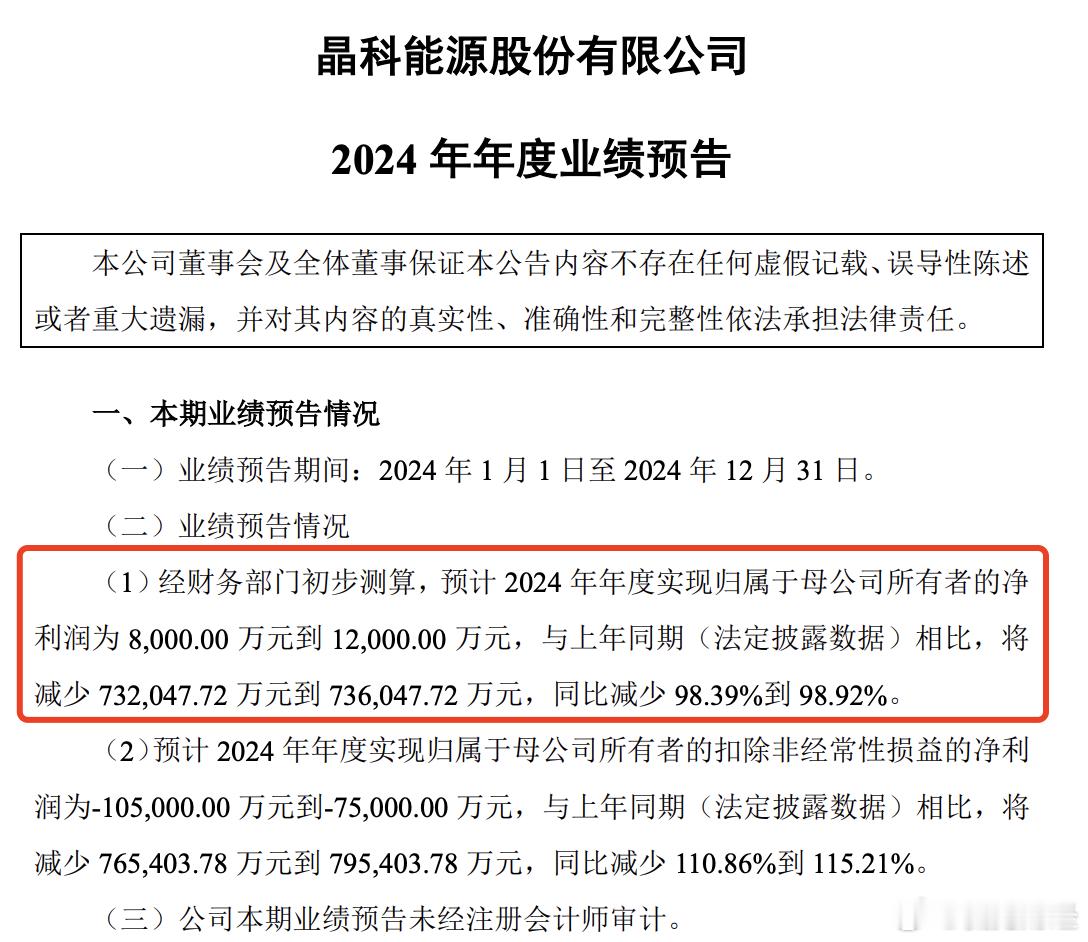

1月17日,晶科能源披露了2024年的业绩预告,预告显示,预计2024年实现净利润为8000万元到1.2亿元,同比减少98.39%到98.92%。

如果按照业绩预告中的最大值盈利1.2亿元来计算,晶科能源2024年前三个季度的净利润12.15亿元,那么,其第四季度最少亏损了10.95亿元。在“HJT、TOPCon和BC”这三大技术路线中,TOPCon是成本优势最大的技术路线。此前,虽然晶科能源的业绩增速有所下滑,但前三个季度依旧保持着盈利的状态,那么为何第四季度其业绩会直接变脸?这是否意味着晶科能源的“苦日子”要来了?