凌晨三点,在北京某小区的书房里,一位中年女性正聚精会神地盯着电脑屏幕。屏幕上显示着各家银行的存款利率对比表,她嘴角露出了一丝微笑 - 这个周末,她要带着70万元去天津"存钱"了。

穿梭在京津之间的高铁上,像王女士这样的"存款特种兵"不在少数。大银行2%不到的利率,让这些精打细算的市民们纷纷将目光投向了中小银行。一趟高铁,一次打车,花费百余元的路费,却能换来近1.3万元的额外利息收入,这笔账,大家都算得门儿清。

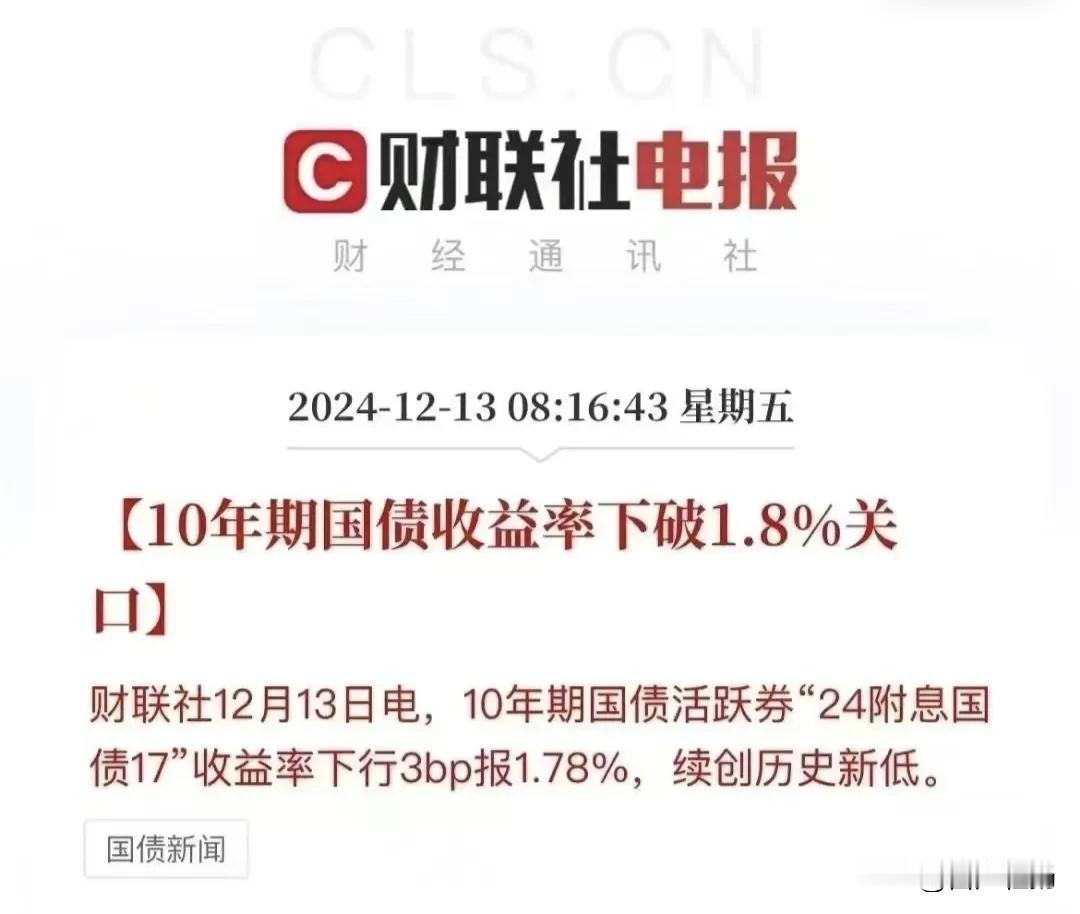

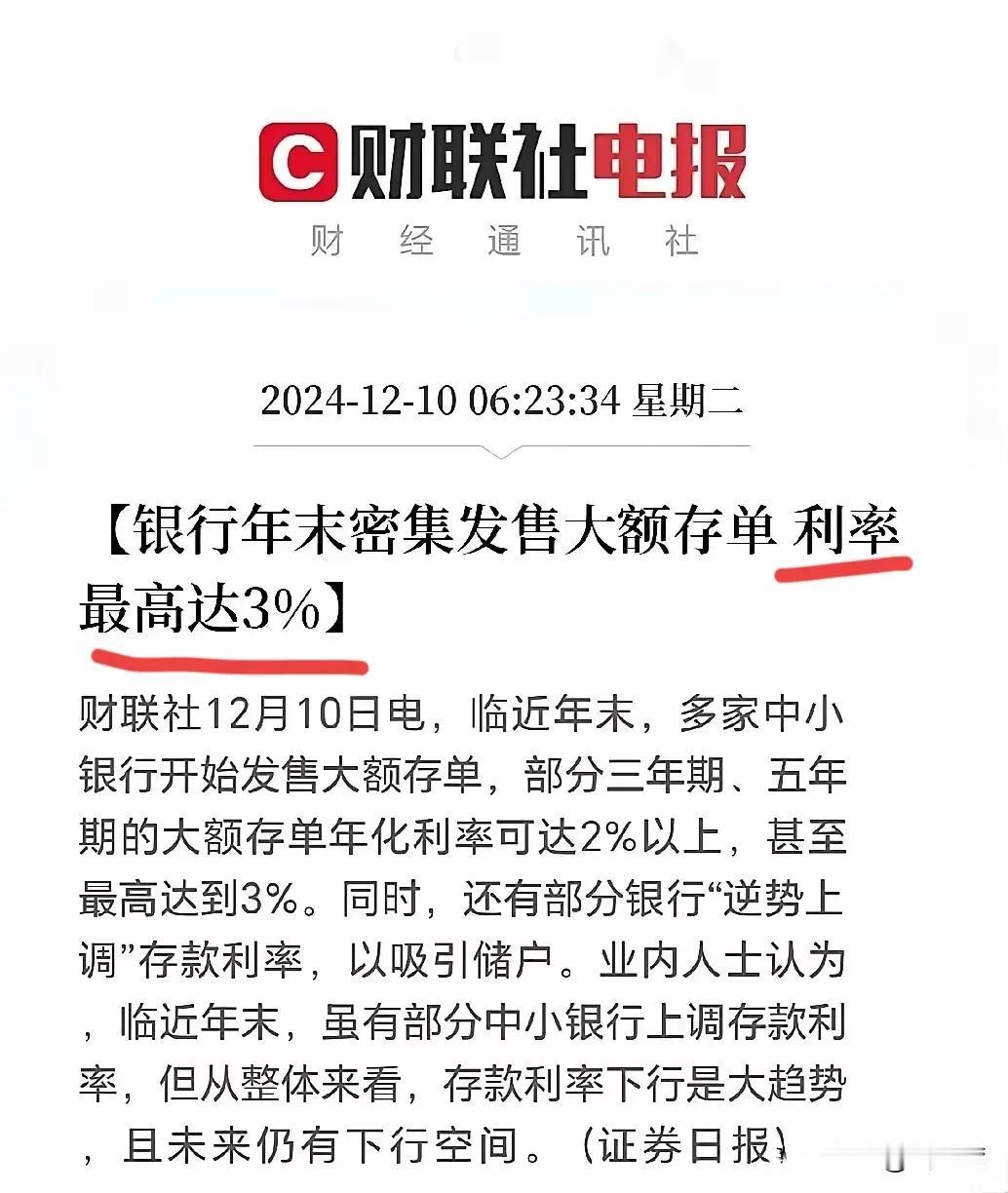

数据显示,目前北京地区大型国有银行3年定期存款利率普遍徘徊在2%以下,而部分中小银行却能给出2.5%以上的诱人利率。对于持有大额存款的储户来说,这0.5%的差距,足以激发他们"跨城存款"的热情。

一位银行业内人士透露,近期确实观察到跨城存款现象明显增多。不少中小银行针对新客户推出了"特惠利率",有的甚至采取"老带新"的营销策略,以更高的利率来吸引存款。这种利率差异化竞争,在当前存款市场上演绎出了一场特殊的"揽储战"。

然而,在这场看似"稳赚不赔"的存款热潮背后,风险意识不容忽视。金融专家指出,储户在追求高利率的同时,更要关注银行的经营状况、资产质量等核心指标。存款保险制度虽然为每位储户提供50万元的保障,但超额部分的安全性值得深思。

回看前些年的教训,部分中小银行曾出现过风险事件,储户资金一度面临兑付困境。这些案例警示我们,在追逐利益的路上,安全永远是第一要义。正如古语所说:"富贵险中求",但求富贵之前,更要保住本金周全。

面对这股"跨城存款潮",监管部门也在密切关注。银保监会多次强调,各银行要坚持稳健经营,不能过度依赖高息揽储。同时,也提醒广大储户要理性看待利率差异,综合评估风险收益。

金融市场瞬息万变,利率竞争只是表象,背后是银行间的资金储备之争。对普通储户而言,与其冒险追求那一点利差,不如选择更稳健的理财方式。毕竟,守住钱袋子的底线,才能谈及钱生钱的道理。

搞那么多花里胡哨的存款方式,图的不就是那一年多万把块钱的利息?但是本金要是出了问题,你说这帐划算吗?要不要听听河南老乡的心里话?