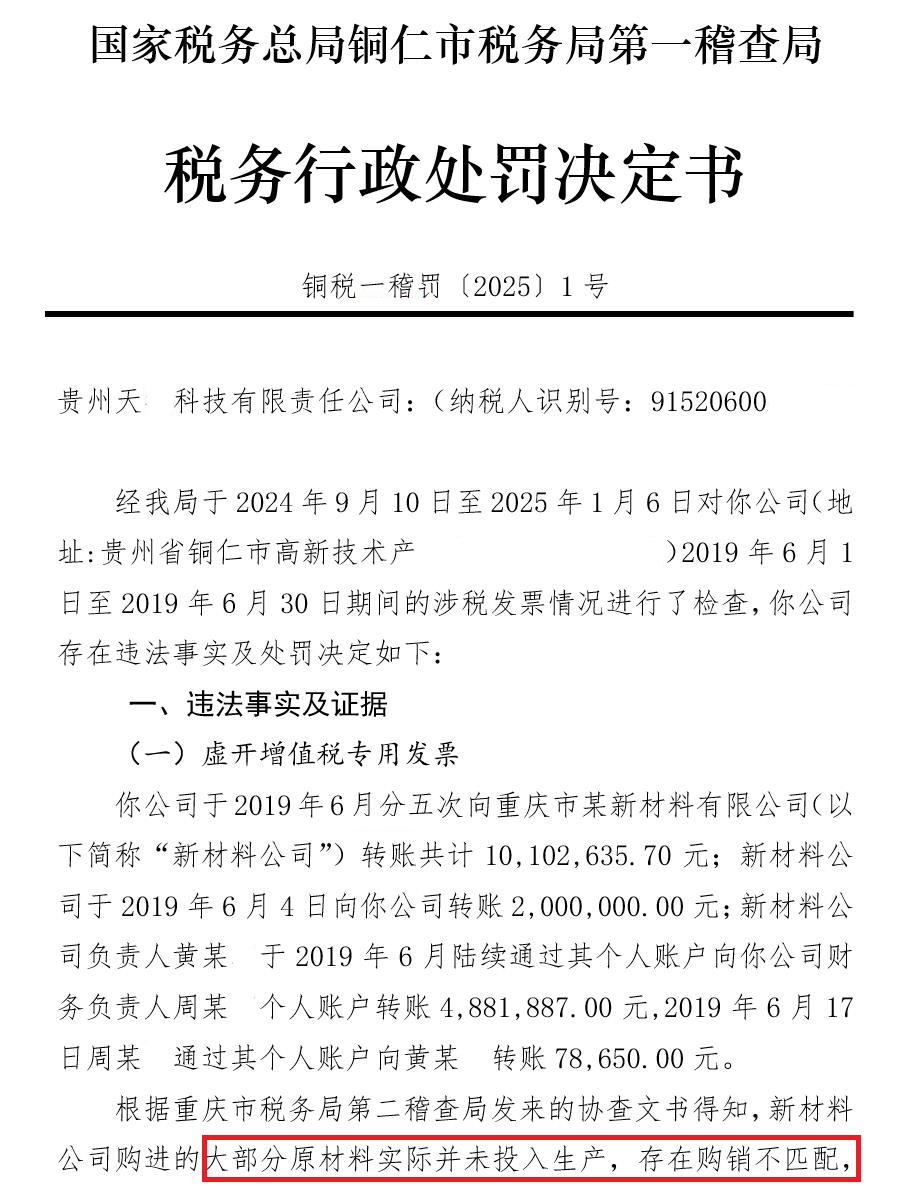

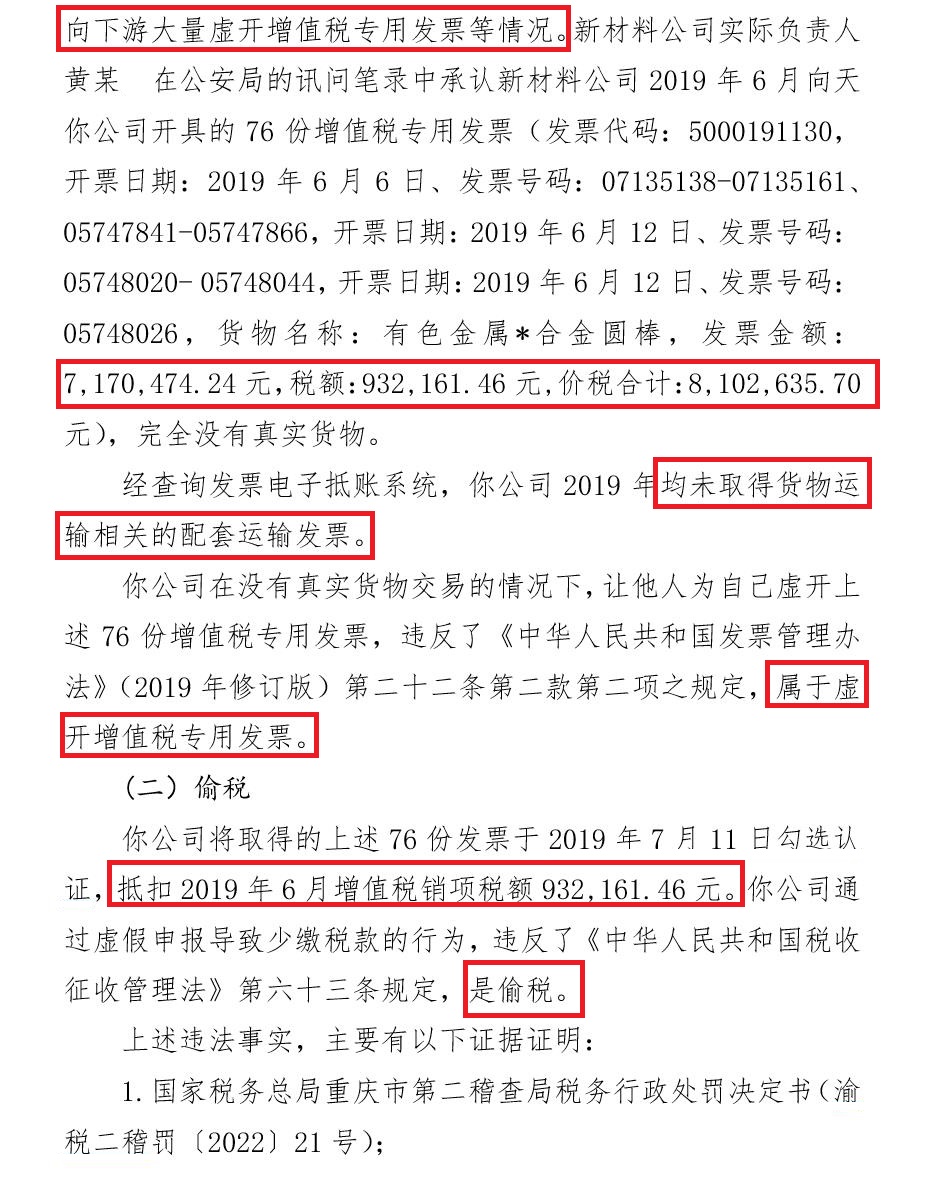

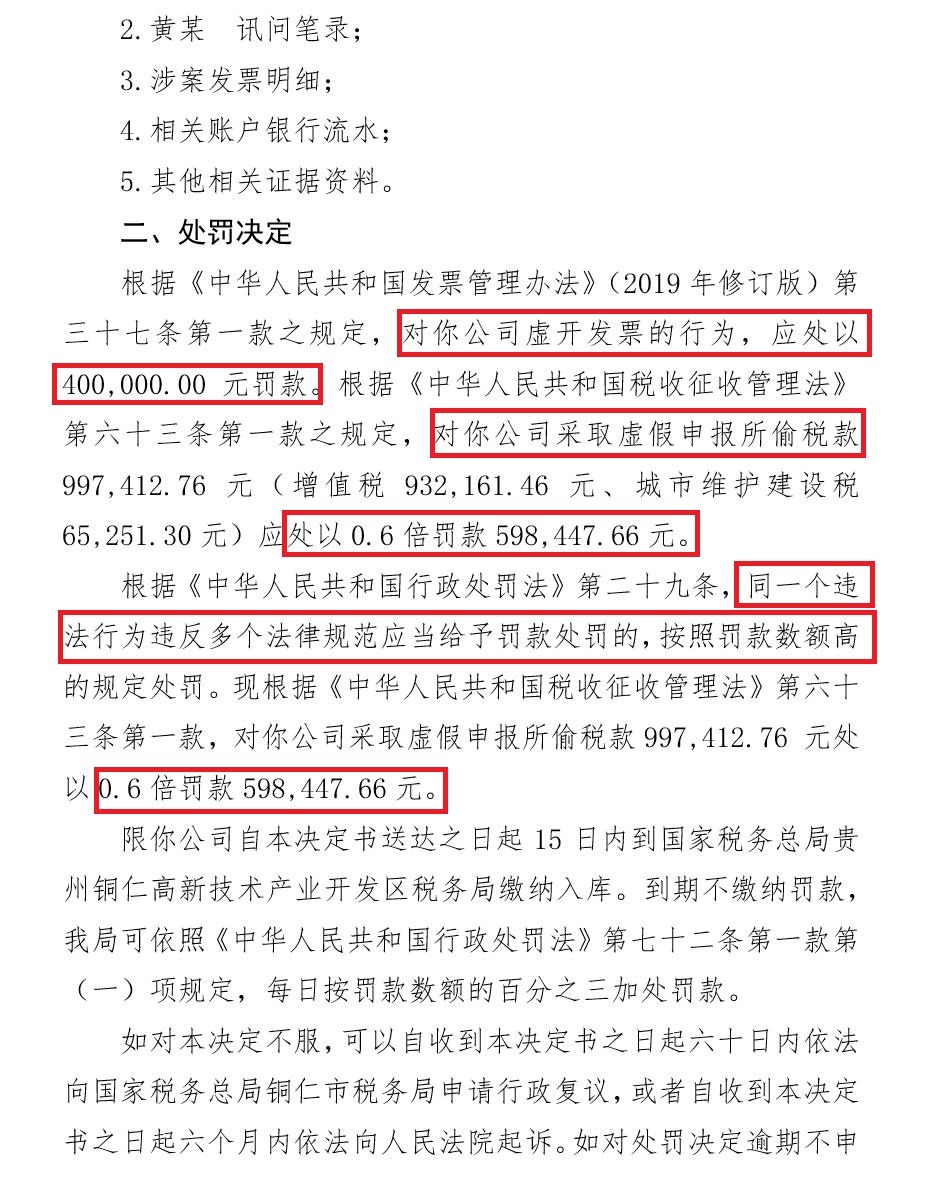

铜仁某科技公司取得虚开的增值税专用发票用于抵扣销项税额,造成少缴税款,被认定为虚开发票和偷税,以罚款数额较高的规定进行处罚 #铜仁# 国家税务总局铜仁市税务局第一稽查局 税务行政处罚决定书 铜税一稽罚〔2025〕1号 贵州天X科技有限责任公司:(纳税人识别号:91520600XXXXXXXXXX) 经我局于2024年9月10日至2025年1月6日对你公司(地址:贵州省铜仁市高新技术产业开发区XX地块)2019年6月1日至2019年6月30日期间的涉税发票情况进行了检查,你公司存在违法事实及处罚决定如下: 一、违法事实及证据 (一)虚开增值税专用发票 你公司于2019年6月分五次向重庆市某新材料有限公司(以下简称“新材料公司”)转账共计10102635.70元;新材料公司于2019年6月4日向你公司转账2000000.00元;新材料公司负责人黄某某于2019年6月陆续通过其个人账户向你公司财务负责人周某某个人账户转账4881887.00元,2019年6月17日周某某通过其个人账户向黄某某转账78650.00元。 根据重庆市税务局第二稽查局发来的协查文书得知,新材料公司购进的大部分原材料实际并未投入生产,存在购销不匹配,向下游大量虚开增值税专用发票等情况。新材料公司实际负责人黄某某在公安局的讯问笔录中承认新材料公司2019年6月向天X公司开具的76份增值税专用发票(发票代码:5000191130,开票日期:2019年6月6日、发票号码:07135138-07135161、05747841-05747866,开票日期:2019年6月12日、发票号码:05748020- 05748044,开票日期:2019年6月12日、发票号码:05748026,货物名称:有色金属*合金圆棒,发票金额:7170474.24元,税额:932161.46元,价税合计:8102635.70元),完全没有真实货物。 经查询发票电子抵账系统,你公司2019年均未取得货物运输相关的配套运输发票。 你公司在没有真实货物交易的情况下,让他人为自己虚开上述76份增值税专用发票,违反了《中华人民共和国发票管理办法》(2019年修订版)第二十二条第二款第二项之规定,属于虚开增值税专用发票。 (二)偷税 你公司将取得的上述76份发票于2019年7月11日勾选认证,抵扣2019年6月增值税销项税额932161.46元。你公司通过虚假申报导致少缴税款的行为,违反了《中华人民共和国税收征收管理法》第六十三条规定,是偷税。 上述违法事实,主要有以下证据证明: 1.国家税务总局重庆市第二稽查局税务行政处罚决定书(渝税二稽罚〔2022〕21号); 2.黄某某讯问笔录; 3.涉案发票明细; 4.相关账户银行流水; 5.其他相关证据资料。 二、处罚决定 根据《中华人民共和国发票管理办法》(2019年修订版)第三十七条第一款之规定,对你公司虚开发票的行为,应处以400000.00元罚款。根据《中华人民共和国税收征收管理法》第六十三条第一款之规定,对你公司采取虚假申报所偷税款997412.76 元(增值税932161.46元、城市维护建设税65251.30元)应处以0.6倍罚款598447.66元。 根据《中华人民共和国行政处罚法》第二十九条,同一个违法行为违反多个法律规范应当给予罚款处罚的,按照罚款数额高的规定处罚。现根据《中华人民共和国税收征收管理法》第六十三条第一款,对你公司采取虚假申报所偷税款997412.76 元处以0.6倍罚款598447.66元。 限你公司自本决定书送达之日起15日内到国家税务总局贵州铜仁高新技术产业开发区税务局缴纳入库。到期不缴纳罚款,我局可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。 如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局铜仁市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。 二○二五年二月二十日 #虚开增值税专用发票罪律师# #铜仁虚开增值税专用发票罪律师#