聊聊小鹏,

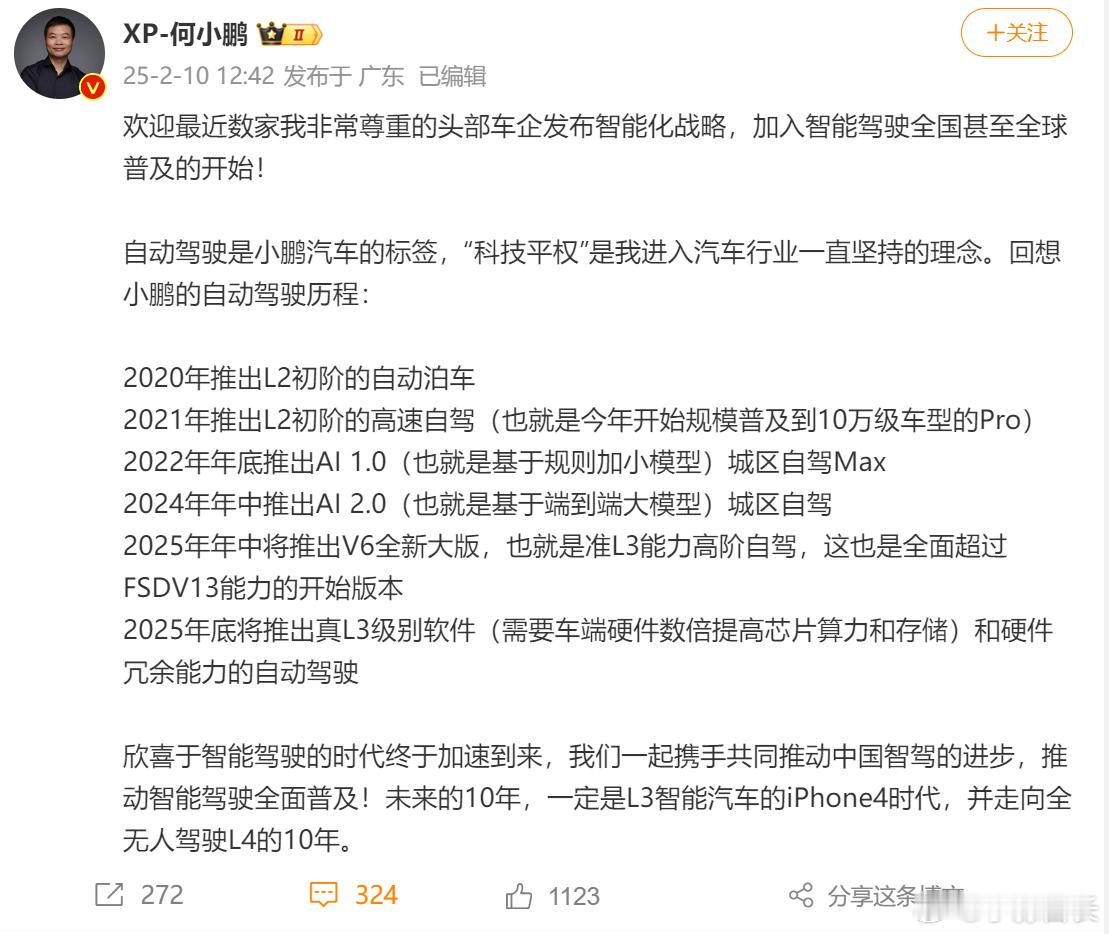

何小鹏发了个微博,回顾了小鹏智驾的发展里程,这个微博我觉得是对比亚迪入局智驾的一个态度。

作为如今中国汽车品牌的销量龙头,400万级别的体量,做任何战略性的选择,对行业都会产生深远的影响。小鹏当然也需要认真考虑,无论是机遇还是挑战,都需要认真对待。

在中国的车企里,无论是新势力还是传统势力,小鹏应该是第一个真正把智驾能力提升到企业战略高度上,注意,我说的是真正,不是口头真正,但在去年底小鹏二次爆发之前,这个事儿不仅没有成为小鹏的优势,甚至一定程度成为了小鹏的负担。

对于企业来说,消费者的当下认可才是第一任务,或者更简单点,卖货才是根本任务。

一个东西,你想要卖得好需要两个要素,一个是你的东西做得好,另一个是用户认可你的东西,缺一不可。

早期对于小鹏来说,最大的难题其实是怎么让用户在买车的时候把智驾能力当成核心要素去考虑,而事实证明,这个事儿小鹏自己无法完成。

在前年问界新M7携带华为智驾大爆发的时候,我觉得小鹏是有点不服气的,凭什么我花了这么多的精力去做这件事儿,用户不认可,你做了就爆发了。

这个想法是人之常情,但对于企业来说没什么意义。

企业最重要的是用户认可,这个认可怎么实现并不比技术或者产品做得好容易。

去年底小鹏完成大逆袭,一方面是Mona M03和P7+的产品做得够好,定价够务实,产能能跟上;另一方面则是小鹏终于等到了他们想要的那个时刻——智驾逐渐成为大家买车认真考虑的点。

智驾时代到来之后,小鹏的智驾能力就不再是负担,而是优势了。

至于这个智驾时代是小鹏开启的还是其他玩家开启的,其实不重要。

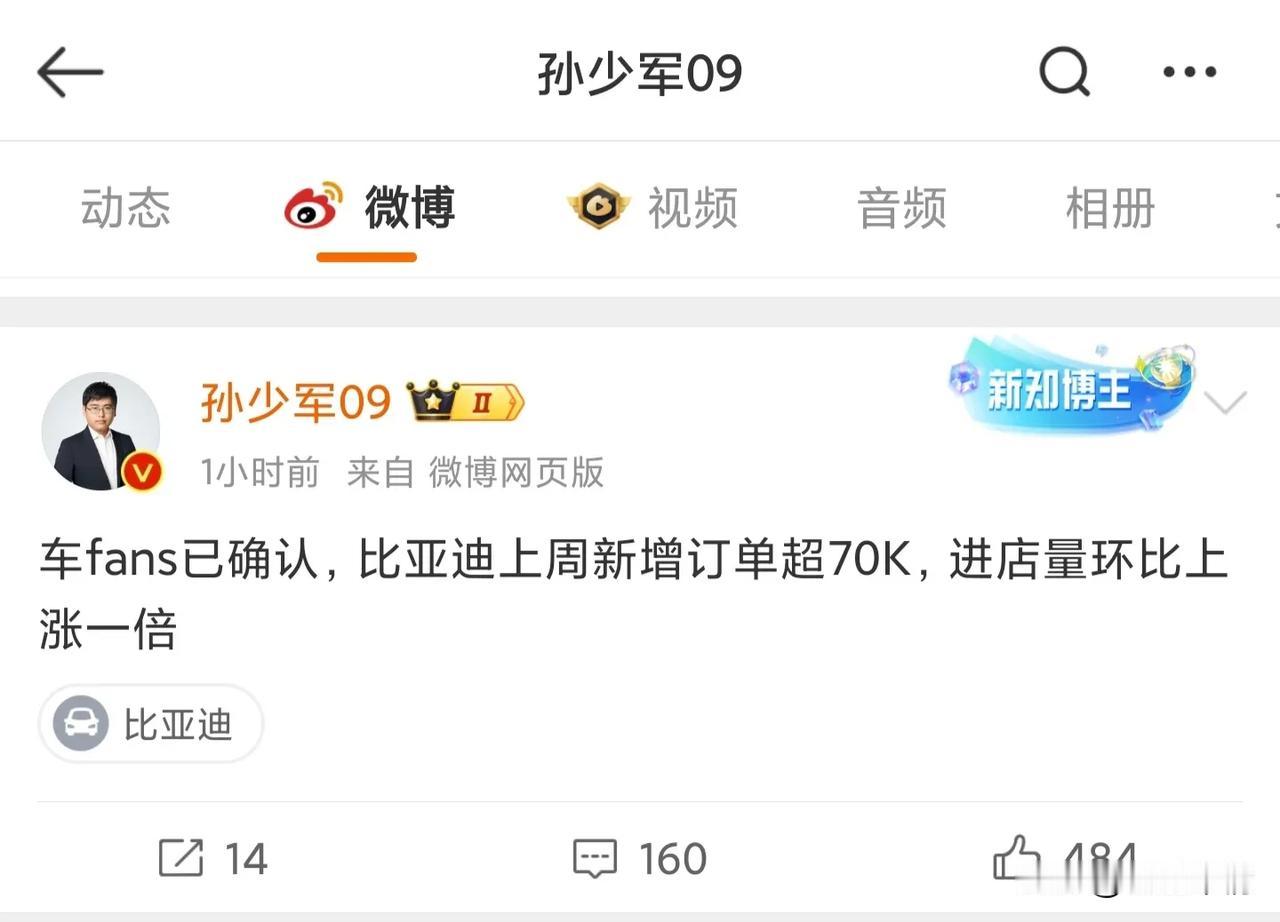

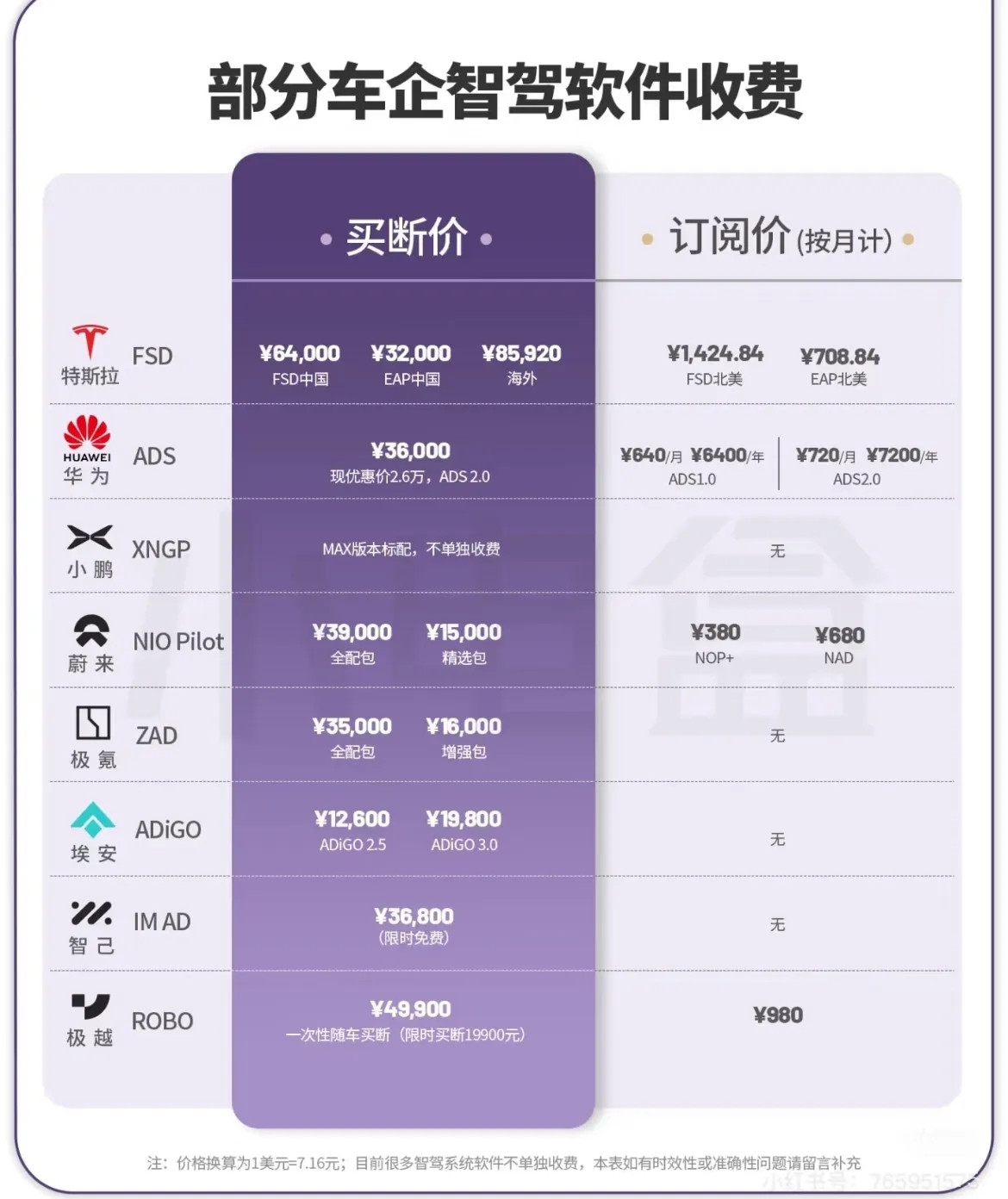

很多人在聊,比亚迪入局智驾谁最受伤,我觉得无论是谁,肯定不是小鹏。对于小鹏来说,其实不怕用户聊智驾,比智驾,就怕用户不关注智驾。

我昨天发微博说,比亚迪入局智驾,一定会有人受伤,但不会是比比比亚迪智驾能力更强的玩家受伤,而是比比亚迪智驾能力弱的,甚至是没有智驾能力的。

比如合资,几乎所有的合资,依然占据中国市场巨大份额的合资。

如果说新能源开启了合资的滑铁卢,那么智驾,我觉得是吹响了合资时代结束的号角了。

对于如今的小鹏来说,最核心的其实是三件事儿:

第一、真正认真去做智能化技术的迭代,保持领先;

第二、讲好智能化的故事;

第三、更深入做消费需求洞察,做真正能打动用户的产品,把规模拉上去。智驾很重要,但智驾很强销量很差,就说明你的产品和品牌还是有问题的。

过去的一月份小鹏的交付量超越理想,登顶了新势力第一,但我说心里话,这个成绩不够。

因为小鹏的均价要比理想和问界低很多。50万年销量级别,对于理想和问界的均价来说,已经可以活得很滋润了(年亏损200亿的除外)。

但小鹏一个月卖4万台,一年卖50万台是不够的,因为利润率更低,也因为这个市场的容量更大。

我觉得对于小鹏来说,阶段性的目标应该是年销量100万台,这是小鹏的生死线,这个我觉得要比接下来小鹏的高端化更重要。

100万台怎么卖出去不容易,但必须得做,想做好,很难,但不是不能完成的。

对于当下的小鹏,我很看好,不只是是因为Mona M03和P7+的成功,不只是小鹏智能化的优势,也不只是小鹏过去几个月的游戏成绩。

更重要的在于,何小鹏真的很务实,很清醒,也真的愿意去做一个优秀的CEO,而不只是定一个CEO的头衔。

小鹏前段时间的那个专访我觉得真的值得很多的车企老总好好看看,好好学学。

不懂供应链是管不好供应链的,只有赚更多的钱才能花更多的钱,规模效应和成本控制才是价格战的根本竞争力所在。

并不算复杂的道理,但很多的企业掌舵人,其实并不理解这个,很多人还沉浸于所谓的底蕴,或者所谓的讲故事和融资。

路是慢慢走的,但有的路越走越远宽,有的路却越走越窄。

对于小鹏,我觉得会是前者。

行业的发展潮流是不可逆的,真正的竞争姿态不是害怕竞争和否定竞争,而是正视和拥抱竞争。

品牌和产品的关系其实是动态的,品牌赋能产品,产品和体验其实也可以反过来赋能品牌。

小米当初凭借红米Note7扭转颓势,也可以在红米之上打造出小米13、14、15这样的爆品。

我觉得Mona M03某种意义上就是小鹏的红米Note7,真的挺好的。

智能汽车时代,一定是头布聚合和强者恒强的,不可能所有的玩家都能够笑到最后。

未来我觉得中国市场的主流玩家会是3-5家,最多不超过7家。

小鹏会不会是终局玩家我不知道,但何小鹏过去半年所展示的,我觉得他们是真的认真考虑怎么成为终局玩家的,而不只是口头说说,这很重要。