江苏一男子,入狱前欠银行19万。3年后出狱,银行账户显示欠121万。男子跟银行商量:能不能少点?但银行说与他们无关,一分不能少。男子找来记者帮忙,迫于舆论压力,银行考虑他的特殊情况,只需还40万。但男子的反应出乎意料。

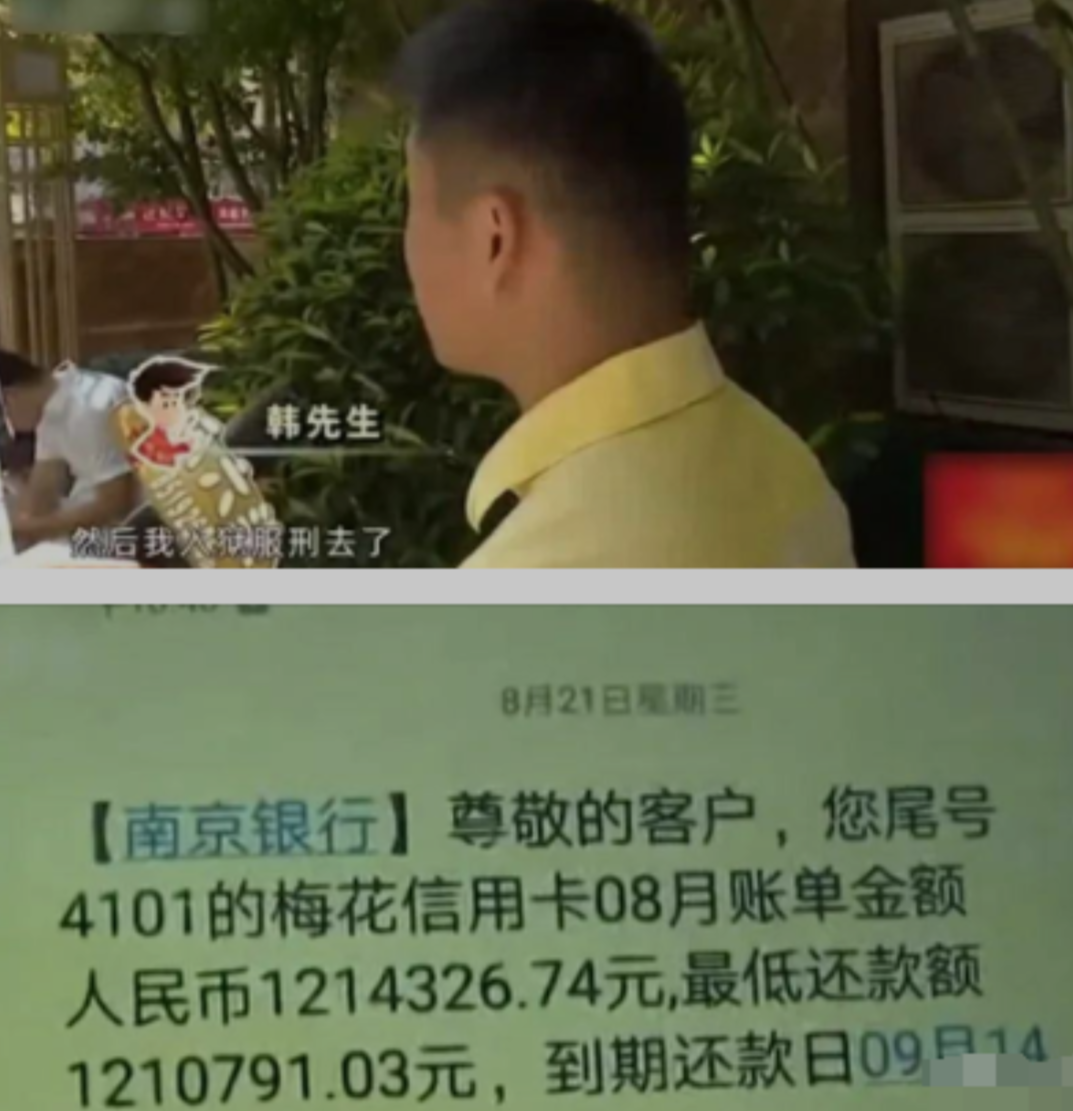

2023年初,韩先生结束了三年的牢狱之灾,重获自由。然而,等待他的并非美好新生,而是一个令人窒息的金融噩梦。

他惊讶地发现,自己入狱前19万元的信用卡欠款,如今已经膨胀到了惊人的121万元。这一巨额债务犹如一座大山,压得他喘不过气来。

债务急剧膨胀的根源在于银行采用的复利计算模式。这种方式不同于简单利息,它会将本金和已累积的利息作为新的基数来计算利息,导致债务以惊人的速度增长。

面对这一情况,韩先生第一时间联系了银行,希望能够得到合理的解释和可行的解决方案。

然而,银行方面的回应却让他更加失望和愤怒。银行代表坚持认为,这一金额的计算完全符合合同约定和相关法规,他们只是按照既定规则执行。

韩先生对此提出了强烈质疑。他认为,虽然自己因入狱无法及时还款有错在先。

韩先生强烈反对银行这种近乎掠夺式的利息计算方式,认为它已经远远超出了正常的商业逻辑和道德底线。

在他看来,这种做法不仅不人道,更可能触犯法律。面对银行的强硬态度,韩先生决定寻求媒体的帮助。

韩先生的遭遇迅速成为社会热点,引发了广泛的公众讨论。面对汹涌而来的舆论浪潮,银行不得不重新评估自身立场,但双方的分歧依然难以弥合。

眼见谈判陷入僵局,韩先生决定采取法律手段来维护自己的权益。他正式向法院提起诉讼,挑战银行的利息计算方式。

在起诉书中,韩先生力陈银行的做法有悖常理,要求法院认定其不合理性。同时,他还请求法院大幅削减他的还款金额,以缓解自己的财务压力。

在随后的诉讼过程中,双方就利息计算方法、特殊情况下的还款责任等问题展开了激烈的辩论。这场法律对决不仅关乎韩先生个人的利益,也引发了社会对金融机构责任的广泛讨论。

最终,在舆论压力和法律风险的双重影响下,银行提出了一个折中方案:将原本高达121万的债务减免至40万。这个提议虽然大大减轻了韩先生的负担,但仍然远高于最初的欠款金额。

这起案件引发了法律界和金融界的广泛讨论。支持银行的观点认为,合同约定和法律规定应当得到严格执行,否则将影响整个信贷体系的稳定性。他们强调,即使遇到特殊情况,债务人也应当承担相应的法律责任。

批评银行的声音则指出,金融机构应当在追求利润的同时,更多地考虑社会责任。

他们认为,银行对特殊情况缺乏灵活处理机制,过高的利息和罚息可能导致债务人陷入永久的经济困境,这不利于社会稳定。

一些律师就特殊情况下的债务处理提出了建议。他们认为,在遇到入狱、重大疾病等特殊情况时,应当有相应的债务减免或延期还款机制。同时,他们也呼吁加强金融教育,提高公众对信用卡使用风险的认识。

韩先生的案例在社会上引发了广泛讨论,观点呈现两极化。支持银行的一方认为,合同精神应当得到尊重,银行有权按约定收取利息。

他们强调,如果对特殊情况过于宽松,可能会鼓励逃避债务的行为,损害整个信贷体系的稳定性。

然而,同情韩先生的声音也不在少数。许多人认为,银行的做法过于苛刻,没有考虑到债务人的特殊情况。

在短短三年内,将19万元的债务膨胀到121万元,这种增长是否已经超越了合理性的界限?

对普通民众而言,它敲响了警钟:提升个人金融素养刻不容缓,使用信用卡时需谨慎再谨慎,对相关条款的了解必须做到透彻。

与此同时,它也向金融机构发出了明确信号:单纯追求利润最大化的模式已经难以为继,在商业利益之外,还需要更多地考虑社会责任。

总的来讲,韩先生的案例并非只是一个单纯的债务纠葛,而是一面能够折射出我国金融体系和法律制度诸多问题的镜子。只有各方通力合作,在法律、道德和商业利益之间寻找平衡之点,才能够搭建一个更加公正、合理的金融环境,助推社会的和谐进步。

(信源来自:长沙政法2024-06-17《江苏一男子入狱前欠银行19万,三年后利滚利变121万......》)

比高利贷还高利贷

19万贷款3年后利息本金一共121万。简直比高利贷还猛。如果百姓存钱的话无论三年五载或者是十年八年的,尤其是时间越久的,别说利息少得可怜,本金能取出来就很不错了。有些做法真的跟抢劫没什么区别了。

哪家银行不敢说出来吗

合法高利贷[作揖][点赞]

按这个算普通家庭个个要家破人亡

这要是坐二十年出来岂不是比恒大欠的还多了[哭笑不得]

一分都不用还

年利率85.5%,第一年19*85.5%+19=35.245万,第二年35.245*85.5%+35.245=65.379万,第三年65.379*85.5%+65.379=121.27万,这样算不知道对不对?比高利贷还要利害!

都进去了,哪来的权力出来还钱。银行咋不保释他出来做手续。

银行也在放高利贷

躺平吧。

不指出银行,假的。

银行就是流氓公司

终于知道当年杨白劳是怎么还不上钱了。

吃相太难看

抢银行的蒙着脸,银行抢时昧着心!!!!!

告诉我们不要使用信用卡,不要超前消费。😤

存款为何不利滚利,存款一年是年底结算利息,贷款结算,每月都要还银行利息,这种算法公平吗

难怪高利贷横行

银行抢钱。

法院认可年息最高24%

抢钱呢

这是多少利息,来个大神给算算

建议特殊情况直接转换成贷款,按贷款利息算。

为哈欠银行的钱可以如此往上翻,银行却只给那么一点存钱利钱

不对啊,现在不是设定上限了吗?

合法的高到贷。民问借贷超银行同期三倍就不认可,为什么银行信用卡借贷能超过同期三倍以上合法。请银行给予解答。

还个锤子!

这样你还不如倒回去坐牢。

还不如多蹲几年牢,出来过了法律时诉期就不用还了?

万恶的资本家

其实那102万在行长口袋,就是让你补上。

前几天不是有人把银行行长咔嚓了吗

我的问题是能爆一下哪家银行,还有哪个城市的,估计大便自己也不知道吧

所有信用卡都这样 银行最赚钱就是这信用卡

欠的不够多

你都做牢了,还还他干嘛,

吃人不见血

利息不得超过本金

121w最后缩减到40完…?

整个容买个证全部搞定[吐舌头眯眼睛笑][吐舌头眯眼睛笑][吐舌头眯眼睛笑][哭着笑][哭着笑][哭着笑]

终于知道重新做人有多难了。

还18.9999万

一分不还

他们的支持银行除了银行系统里的,就是专家学者和法律相关的人。说明了就是不差钱的主。有打工者,农民工吗?

信用卡年息不过18 %多点,19万本金咋算成121万的?

现在很多人都做好了不还银行钱的准备,反正不结婚,没有子女,也不坐火车,飞机。打不了坐牢就好,反正养不活自己。

人在121万,人死了要多少?

121万是19万的6.36倍,每年以近二倍的速度增长,我感觉社会上带黑社会性质的私人贷款也达不到这么黑吧。

银行最黑、好多小贷都是银行旗下的要么就是有合作的,小银行更厉害

支持银行的人都是混蛋,有谁以入狱的方式逃避债务?

银行也太黑了,比高利贷还黑。一分钱也不还,又看看银行会变多少千万。

高利贷,就是明摆着断人生路[打脸][打脸][打脸][打脸][打脸]

刷19万的人应该还120万。

应该有封顶线

这要关个10来20年,恒大那笔账就有着落了[点赞]

最大资本家

这是在剥削!!!

惊天动地的案件又要开始了!!!

拿上一个碗,穿上包吃包住发的衣服在很行门口上班,每天收入除去吃喝拉撒和吃喝嫖赌,剩下全部给很行。懂不

普通家庭也就不还了。真的家里有钱的,还他干啥。

矿产了,不用还的

不要享得美滋滋的,还121万,能还12万还在考虑一下[大笑]

不是罚息不超本金?

这个不能说

老是要你分期,问你要不要贷款。。。

什么的合约,不合理也要纠正,就像领了结婚证后发现一方有问题也可以判定结婚无效。

不可能

公检法应赔偿!!!!!

用什么法律手段,还有更好的

哪个叫你还40万的人,你就抹哪个的喉!

上面图片看看是哪个银行的信用卡

不可能的事!

银行的罚息没法律依据,又没有严格的监管部门!

怎么提升金融素养?不贷款不存款[开怀大笑]

老子不还了,去告啊,再进去债就没有了

破产没人同情的

三年19万到21万,这生意真牛!

银行不要脸,存款咋不这么算?

合理合发的高利袋

不还!

又在抹黑银行,就算黑社会都不会吃这么咸!复利计算,年利率85%可能吗!

太阳快下山了

有韭菜割,他们不会下狠手?

编吧

这样的银行负责人判处绞刑都是便宜它了

就是一个放高利货的

银行的利息规定有没有法律基础,罚的利息数人民银行有没有标准,是否具有法律效应?当事人特殊情况期间银行利息获取应该停止。

小城故事!

虱子多了不怕咬,,十年后成了2000万,直接无视,,爱咋咋,,让它去法院找你,,

肯定跟某安学的!这方面非常专业!特别专业

高利贷还高,太黑了

请问高利贷的利率是多少?

这就是不允许个人破产,金融机构肆无忌惮。

申请个人破产

私人放贷叫高利贷,银行放贷叫合法经营,国家法律当成儿戏

让他们进入坏账啊