广州贷款利率又又又降了,只是存量房贷依然很痛

大家好,我是橙子。一个在广州每年买一套房,也帮粉丝客户买房的人。

希望和大家都能住上更大更好的房子。

上篇文章:

讲了黄埔和番禺两个区,接下来都会有万套以上的供应。而万套以上的供应,需要漫长的时间来消化。

当然,这种大规模的整体开发,放在中长期来看,一定是利大于弊的。但是对于购房者而言,到底是利还是弊,还是要看你的持有周期,以及你的具体需求。

供需关系是一条不能忽略的重要因素。

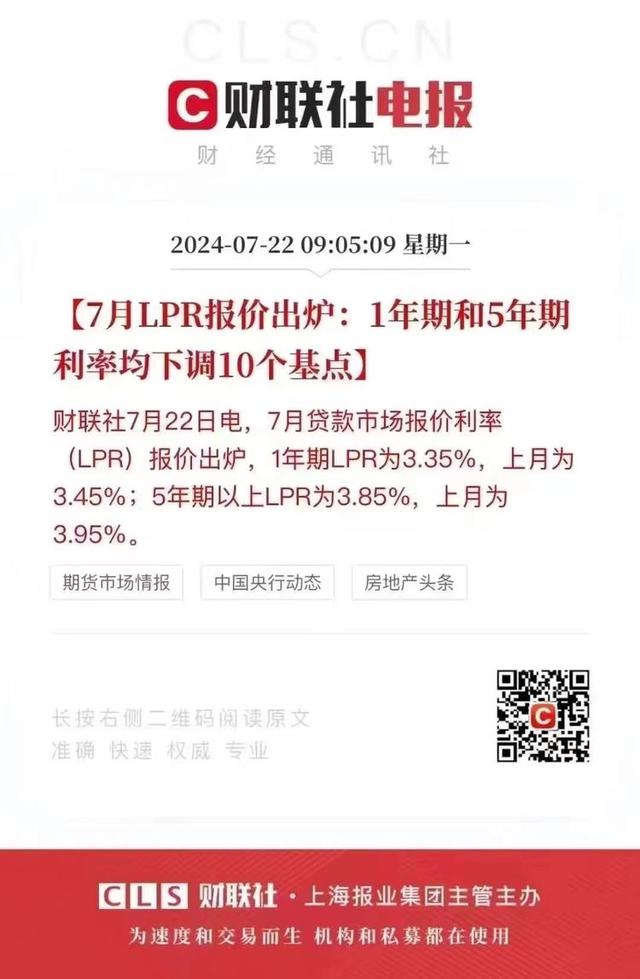

这两天广州房贷利率再次迎来调降。

广州四大国有银行最近又统一下调首套房房贷利率20个BP,把首套房利率从3.4%(LPR-55BP)调整到3.2%(LPR-75bp)。

四大国有银行都调整利率了,那其他银行自然也没有拉下。甚至有银行把首套房贷利率下调到了3.05%。

正如我之前说的,距离2字头的贷款利率也只有一步之遥了。

只是新增贷款利率降的越低,存量房贷的业主们,看着纹丝不动的利率,心中就越痛。

不患寡,患不均,很多粉丝和我讲,看到现在的利率如此之低,身体和心理都觉得很难受,问我有没有什么办法。

我只能和他们讲,办法肯定是有的,但是这个办法是不是最优,适不适合大家来操作,那每个人的情况不太一样。

01

第一种是过去的老办法,做一笔转贷,把原先的按揭贷款转成抵押贷款,降低利率和月供。现在3年期JYD利率在3%左右。

这个办法有一个前提,就是你的这套房一定要有余值。

打个比方,一套面积是100㎡,单价10万/㎡,总价1000万的房子,原先的按揭贷款是700万。

那这套房如果我们转贷,还能按照10万/㎡甚至更高的评估价来评估,贷出的金额大于700万,那就能在不降低贷款额度的情况下,把原先的月供额度降低到三分之一。

但是转贷是有成本的,首先是找人垫资赎清原本的按揭贷款。资金成本一般是垫资资金的1.5-2%,赎清房产证后,把房产抵押申请经营性贷款。

这个过程中还要注册一家公司,作为办理抵押贷款的主体。除了这些,还有1%左右的贷款成本。

而且把按揭贷款转变成抵押贷,相当于把一笔30年,更稳定的长贷,转成一笔3-10年的短期贷款。

虽然我们专业人士会更看重额度和月供金额,但是很多客户心理上其实是接受不了的。

所以我们已经很长时间不推荐客户用抵押贷来买房的方式了。虽然抵押买房的方式利润更高,但我们还是觉得按揭贷款,才是更适合大部分人的买房贷款方式。

这里也提醒一下大家,平时如果接到自称银行的电话,说可以帮你转贷的,几乎全部都是电销公司冒充银行的。

我基本上平均每天都能接到一到两个。接到之后,不用搭理,直接挂电话就好。如果听了这些人的话办贷款,被坑的概率非常大,都是吃人不吐骨头的。

第二种办法是对敲。对敲就是指把一套按揭贷款的房子,转卖给代持人,这样只需要付出契税成本,一般是1.5-3%,就可以把房子的余值贷出来。

过去的政策条件下,对敲其实不具备普适性。

但是现在可以做先息的按揭贷款之后,对敲有了相当的操作性,不仅评估价比抵押贷更优,贷款成本更低(我们办理按揭贷款是免费的),还是3年先息,27年等额本息的一笔30年长贷,大家的心理接受程度更高。

还有就是如果办理银行的带押过户,那就能省去垫资的成本。

基本上综合了之前按揭贷款和抵押贷款的优点。

当然,也不是没有遗憾的。

那就是产证必须要满两年才可以低税,如果没有满两年,就要在过户的时候缴纳5.3%的增值税。再加上1.5%或者3%的契税,交易成本太高了。

另外,对敲伴随着产权的变化,必须要找到一个可信任的代持人,其实大部分人是卡在这一步的。

过户办贷款容易,但是找到那个值得信任的人,很难。

现在市场上也有很多公司说可以不用你找代持人,他们帮你全套搞定的,也要小心,很大可能会有套路。

这段时间银行的各种政策都收的比较紧,整个过程中要提前规划和处理的细节有很多。不建议贸然去做对敲。一定要把自己的具体情况详细了解清楚再说。

第三种方案,那就是等。这反而是最好的一种方案。不变应万变。

你可能说等也是一种反感了?

是的,等待也是一种选择。

虽然前段时间深圳回复大家,说深圳的存量房贷还是采用过去的贷款利率政策。但我知道的是,不要看嘴上很硬,在现实面前,存量房贷利率一定会下降。

就和上次存量房贷利率下降的逻辑是一样的。

02

为什么我认为存量房贷利率一定会降,原因在于尊重人性,尊重利益。

其实2021年前贷款的部分客户,年利率在5%甚至6%的都不少。去年底已经降了一次存量房贷利率。

但由于近期贷款利率再次大幅度下调,又导致存量房贷利率和当下利率有巨大的缺口。

如果不降存量房贷利率。既增加民生压力,影响消费复苏,更会直接导致大量提前还贷,置换其他灰色贷款替代房贷的情况,会造成更大的混乱等等。

在缺乏信心的市场,所有参与者都会变得非常敏感。

所以当没有入场的购买力,看到操盘手对待那些去年、前年、甚至更早时间买房先行者的态度的时候,就会焦虑自己入场,是不是也会变成那些先行者的待遇。自然开始犹豫。

我就遇到很多粉丝问我,虽然现在的利率很低,贷款政策很优,那接下来的政策会不会更优,要不要再等等。

如果操盘手不奖励那些更愿意配合操盘手意愿的先行者,后面的旁观者又怎么可能心甘情愿入场。

我们的政策要明白,广大业主们现在最大的担忧和不安到底在何处,我相信,他们一定会想明白,也不得不想明白。

所以,当那篇狂妄自大的存量房贷不降的公告发出来的时候,我就知道存量房贷利率一定会降。为了眼前的既得利益,短视的行为,一定是短暂的。

市场的这轮政策会一直出到什么时候为止,并不是我们二手成交量大涨,房价开始回升。甚至也不是新房销量一个劲的往上涨。而是开发商开始愿意溢价拿地,土拍市场真正热起来。

当然,这三者是强关联,没有一个环节可以独善其身。

如今广州土地市场半年多了,一共卖了5块地,70亿的土地出让金。是去年的10%都不到。距离实现目标,还早着呢。

那在这之前,一定还会有利好继续出,不停出,存量房贷利率也是这些利好中的一种。

而在成交起量和开发商开始溢价拿地的这个时间差,就是我们最好的入场时机。

加个好友,围观我的朋友圈,不定期分享房产内容。

(2024.7.19 橙子 yxjcena)

中信银行存量房贷款仍然5.4(加价120个基点)

哈哈哈