最近房产圈都在讨论《决定》,确实给出的信息量是很大的,那么高级别的大会上,都专门提到了房地产,可见其受到的关注度之高。

《决定》里面,涉及到房地产的内容,也是非常具体的,而且很多目标,需要在2029年之前实现,我们逐字逐句来学习和研判:

1、加快建立租购并举的住房制度,加快构建房地产发展新模式。

1、加快建立租购并举的住房制度,加快构建房地产发展新模式。租购并举,背后暗含了一个更深的逻辑,也就是租购同权,这也是促进住房租赁市场健康发展的必要条件,让租房者的权益得到更大的保障。

事实上,在广州、武汉等城市,租购同权也已经得到了实施。

租购同权,会让租房者与购房者享受到大致相同的配套资源,比如学区、户籍等,但是相应的租金、租赁行为规范化,也会大幅提升。

而对于购房者而言,虽然购房的激励相对减弱了(购房和租房一样,那我还购房干什么呢?花小成本的租金也能实现孩子上学的目的),但是,在房产的租金上,是能够找补回来收益的。

租购同权后,租房享受的权益提升,那么价格自然也应有所上浮,一分价钱一分货,而这部分租金上升的部分,也会反馈到房东这头,找补回来投资买房的获益,最终达到一个市场平衡。

于是我们得出第1个变化趋势,指向的是:房租上涨。

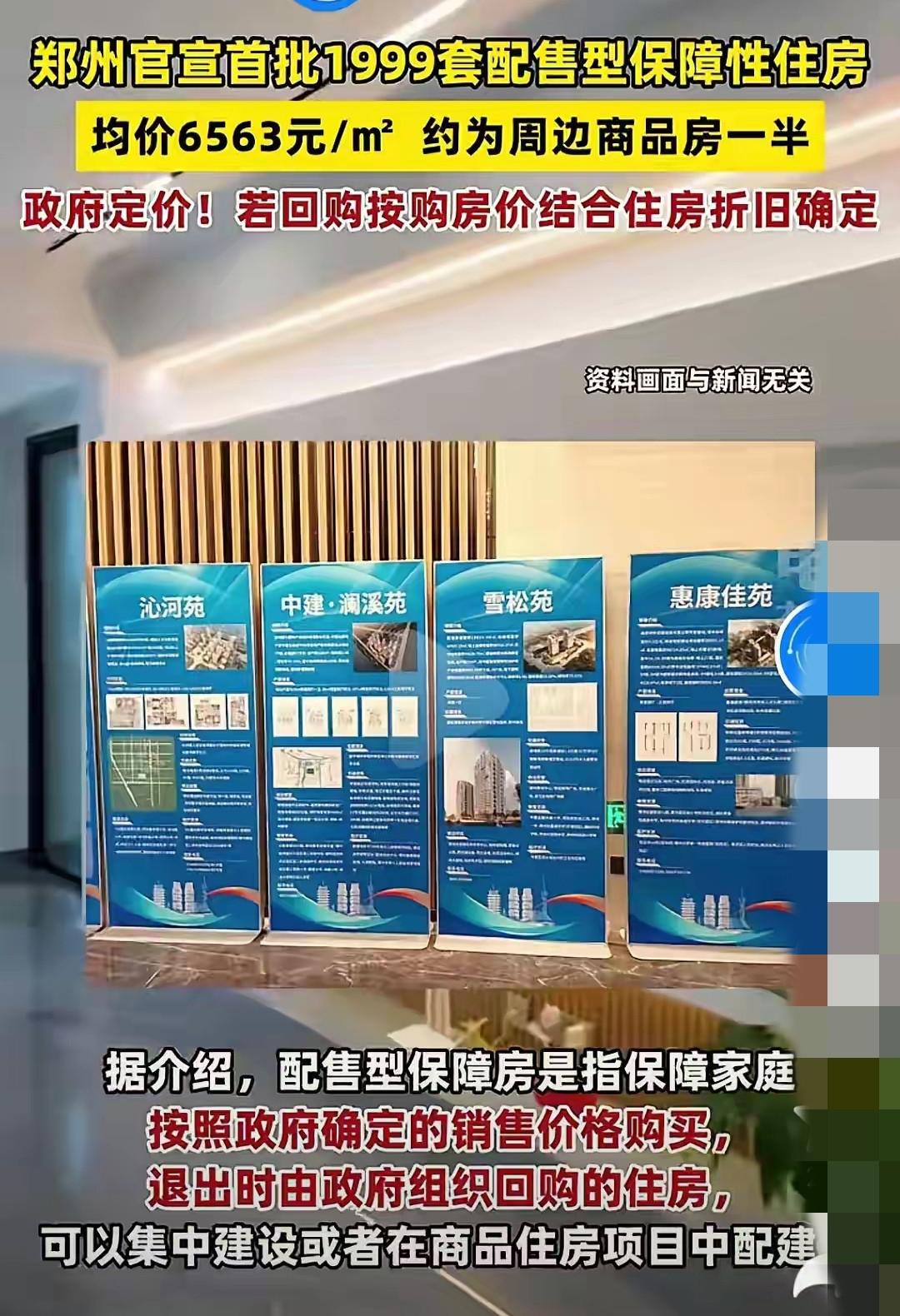

2、加大保障性住房建设和供给,满足工薪群体刚性住房需求。支持城乡居民多样化改善性住房需求。

2、加大保障性住房建设和供给,满足工薪群体刚性住房需求。支持城乡居民多样化改善性住房需求。这其实说的,就是“保障归保障,市场归市场”,可以参考新加坡的双轨模式,大部分的普通人、工薪阶层,都住在城市配套的组屋里面,有的是配租,有的是配售,都比购买商品房有显著价格优势。

而另一部分有钱人、高收入精英,则主要竞逐商品房市场,也就是类似于新加坡的公寓。

这里之所以说竞逐,是因为商品房比较少,数量稀缺。新加坡的组屋和公寓比例,大致是8:2的比例,也就是说,有钱人的钱,只能在占到20%的住房比例中竞逐游弋,价高者得,上不封顶。

保障房保障大部分工薪阶层和中低收入者的居住权益,不受市场热钱炒作,而商品房、多样化的改善房则完全依赖市场配置资源。

现实中的配套实施,大概率是城市层面收储市面上的存量新房,房东挂牌的二手房等,作为保障房,而剩下的大平层、别墅等中高端产品,作为富人追逐的标的。

这也是为什么,最近,北京、上海等地的豪宅楼盘,开始出现了日光盘,不少项目都被富豪们抢疯了,春江水暖鸭先知。

于是我们得出第2个变化趋势,指向的是:市场上可供选择的刚需型商品房数量大幅减少,成为被收储的保障房,再想买商品房,就可能出现没多少项目可选了,供不应求,那么新房、二手房房价逐渐回升,而改善型住房、大平层、别墅会受到大量热钱追捧,涨幅会更出乎意料。

3、充分赋予各城市房地产市场调控自主权,因城施策,允许取消或调减住房限购政策、取消普通住宅和非普通住宅标准。

3、充分赋予各城市房地产市场调控自主权,因城施策,允许取消或调减住房限购政策、取消普通住宅和非普通住宅标准。各一二线城市的自主调控的能动性加大,会有更强大的操盘和运作能力。

特别是那些人口净流入的省会等城市,出于做大城市资产盘面和地产繁荣经济的动机,也会不遗余力地推动。

毕竟现在收储的房源都是在自己手中,谁愿意看到自己在任期间,国有资产价值贬损或收益不高呢?

在过去,一些城市出台调控,可能还要考虑到上头的风向,不敢大展拳脚,而未来拥有充分自主权的城市,大概率会加大操盘和运营力度,让楼市再度伟大。

实际上,取消普通住宅和非普通住宅标准,也是理所应当的,因为在未来,大概率没有豪宅与非豪宅的区别了,有的只是保障房和商品房的区别,对于普通购买力而言,所有的商品房,都是豪宅。

于是我们得出第3个变化趋势,指向的是:城市的操盘手,有更大动机推动城市房租上涨,商品房价格也会“豪宅化”。

4、改革房地产开发融资方式和商品房预售制度。完善房地产税收制度。

4、改革房地产开发融资方式和商品房预售制度。完善房地产税收制度。融资方式和预售的改变,会让房企在开发一个项目时,更倾向于精耕细作,未来,每一个产品出来都是精品。

但是,不论是现房销售,还是取消公摊,甚至是“好房子”的面世,都意味着房子的含金量会大幅提升,开发成本上升,那么反馈到房价,自然也不会低。

而房地产税,之所以一直迟迟未能落地,一方面是考虑到理论上(法理)的讨论,另一方面,还是要充分考虑市场的承受能力和稳定性。

在当前这样下行的周期内,提房地产税无异于给本就游丝般的市场雪上加霜,房地产税最好的时机,是房价上行期间而且是猛烈的上行周期,就是那句话说的:

税收是一门艺术,最好的税收是既要把鹅毛薅下来,又让鹅不叫唤,至少要让鹅少叫唤。

因此,在未来5年,房地产税开征之前,楼市大概率会有一波猛烈拉升,填补之前的下坠,以及未来被薅毛的平衡。

于是我们得出第4个变化趋势,指向的是:未来的商品房开发成本会更高,持有成本也会上升,但其收益、增值也会相应得到提升,找补平衡,房地产税之前,很可能会有一波行情。