笔者认为,对于哪些首贷即不良,贷前描述实力雄厚但逾期后一分本金无法收回的,各家银行对于这类不良贷款一定要加强研判,深究贷款风险产生原因。

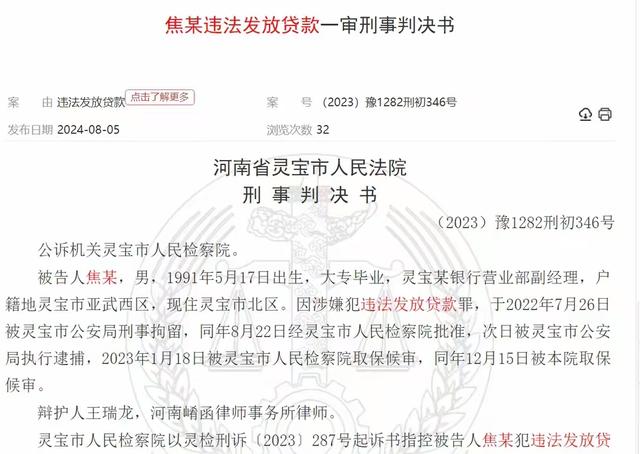

2023年5月29日,甲银行向王某(注:1964年10月出生)发放贷款95万元,到期日为2024年5月29日,担保人为巩A某、巩某等四人,其中巩A某、巩某为父子关系。贷款发放之后,仅2023年6月份归还贷款利息38.3元,此后未按合同约定的日期及时支付贷款利息。

2024年4月7日,法院立案审理。

在法庭上,王某夫妇及其他担保人声称:一是巩A某为该笔贷款实际使用人;二是甲银行声称王某夫妇经营的酒品销售门店及养猪场为虚假,二者实为巩甲某所有;三是巩A某、巩某不好。

对此,法院认为:各被告对借款、保证合同上的各自签名真实性均予以认可,借款合同、保证合同均系双方当事人的真实意思表示;甲银行依借款合同约定将贷款发放至被告王某的银行账户,已履行了发放贷款的义务,在无充分有效证据证实巩甲某为实际用款人的情况下,王某为借款人。

据此,法院判定,借款人王某应履行还款义务,其他担保人应承担连带担保责任。

结束语

对于法院判决,笔者没有什么话好说的。但对于甲银行的管理,笔者必须要说几句话:结合王某贷款一放即逾期、王某及担保人所说话,笔者几乎可以断定,上述95万元贷款并不是那么简单,存在问题也不小,完全符合借名贷款定性,如此明显借名贷款都敢发放,对于甲银行而言,可能不止这一户,也许就是贷款大案,强烈建议甲银行对巩某父子关联贷款进行全面排查,包括但不限于巩某父子个人及公司名义贷款、巩某父子个人及公司担保贷款、与巩某父子个人及公司资金往来的贷款客户等。