存量房贷利率下调:一场金融界的变革风暴

一场以存量房贷利率下调为起点的金融变革正在悄然上演,这不仅仅是数字游戏,而是万千家庭追求更好生活的实际写照。它如何在消费刺激与银行盈利之间找到微妙平衡?让我们一同探索这场无声的革命。

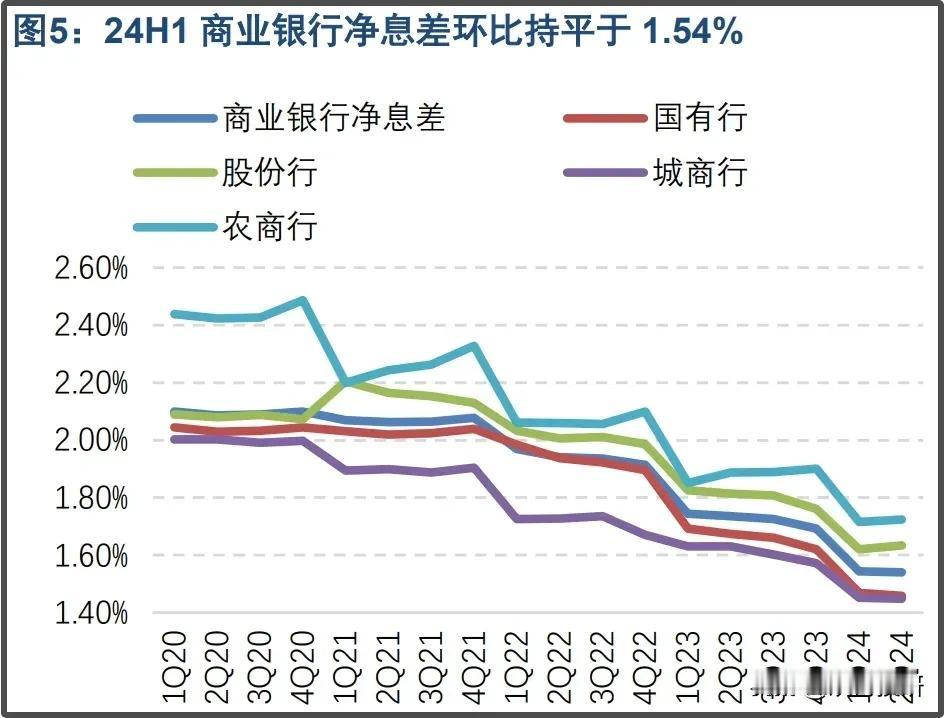

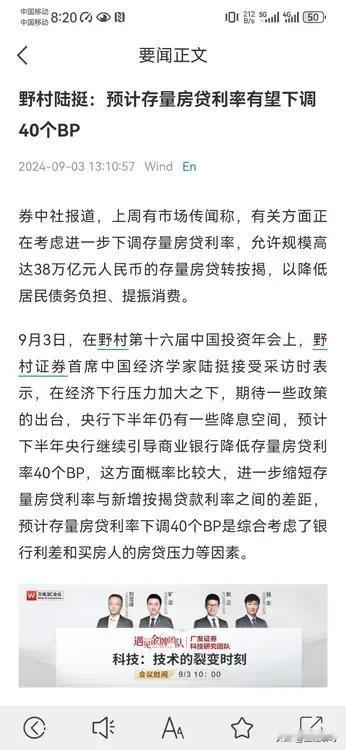

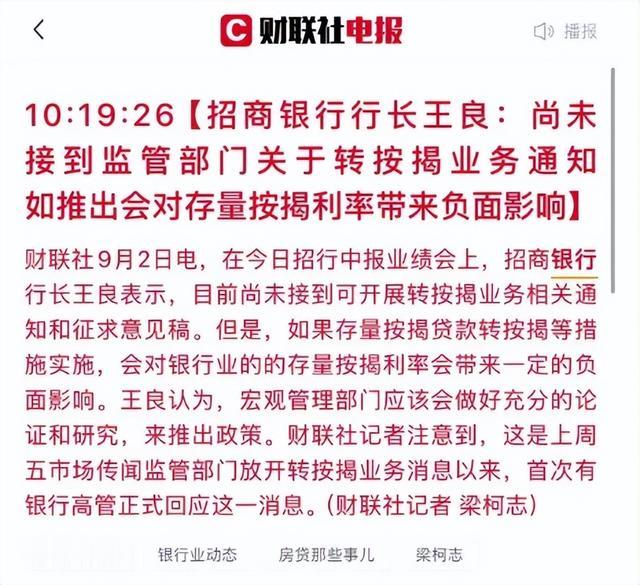

一、政策背景:重定价与转按揭,两种声音交织下的市场期待随着经济环境的变化和金融市场的深化发展,存量房贷利率的调整成为了社会各界关注的焦点。截至2024年9月初,关于存量房贷利率下调的话题已经引起了广泛讨论。对于广大按揭购房者而言,这是一个期盼已久的好消息。据不完全统计,全国范围内约有38万亿元人民币的存量房贷,这意味着几乎每一家按揭贷款家庭都将受到此次政策变动的影响。在这场改革风暴中,“重定价”和“转按揭”成为两大热门选项。前者是指与原贷款银行协商调整贷款利率,后者则是指将现有按揭贷款转移到其他银行。这两种方式各有千秋,但无疑都指向了一个共同目标——降低借款成本。据专家预测,若存量房贷利率平均下调0.5个百分点,每年可为借款人节省超过1900亿元利息支出。二、市场影响:消费刺激与银行盈利间的微妙平衡存量房贷利率下调的政策不仅关系到个人财务状况的改善,更深层次地影响着宏观经济的运行。一方面,它有助于减轻居民债务负担,增加可支配收入,进而促进消费增长;另一方面,银行作为贷款的主要发放者,在享受政策带来的客户满意度提升的同时,也不得不面对因利率下调导致的利润缩水问题。据银行业协会发布的数据显示,2024年上半年,商业银行净息差已降至1.8%,较去年同期下降了0.2个百分点。尽管如此,多数银行依然表示支持政府的决策,认为短期内的利润牺牲是为了换取更长远的发展机遇。

某国有大行负责人在接受采访时指出:“虽然短期内会对我们造成一定压力,但从长期来看,此举有利于稳定住房消费预期,为经济持续健康发展创造良好条件。”三、借款人视角:财务自由的梦想照进现实对于许多借款人而言,存量房贷利率下调无疑是他们实现财务自由梦想的一道曙光。根据一项针对按揭购房者的调查显示,超过70%的受访者表示愿意尝试“重定价”或“转按揭”来降低还款压力。

其中,一位来自上海的李女士在接受采访时表示:“每个月少还几百元虽然不多,但如果一年下来,这笔钱就能用来给孩子报个兴趣班或是全家出去旅游一趟了。”此外,调查还发现,相较于“重定价”,更多人倾向于选择“转按揭”。其原因在于后者提供了更多的选择机会,使得借款人可以根据自身情况寻找最适合自己的贷款方案。这也从侧面反映出,市场对于金融服务多样化的需求日益增强。四、未来展望:金融创新引领新风向存量房贷利率下调政策的出台,不仅是对现有金融体系的一次重大调整,更是对未来金融创新方向的一种指引。随着金融科技的不断进步,我们可以预见,未来的金融市场将更加注重用户体验和服务质量。无论是银行还是非银机构,都需要不断提升自身的竞争力,以适应这样一个快速变化的时代。综上所述,存量房贷利率下调政策的实施,既是政府推动经济发展的有力举措,也是金融市场深化改革的重要一步。它不仅直接惠及广大按揭购房者,同时也为整个社会带来了积极正面的影响。我们有理由相信,在各方共同努力下,一个更加开放、公平、高效的金融市场正逐渐形成,为广大人民群众带来更多福祉。

危机时刻

好文章