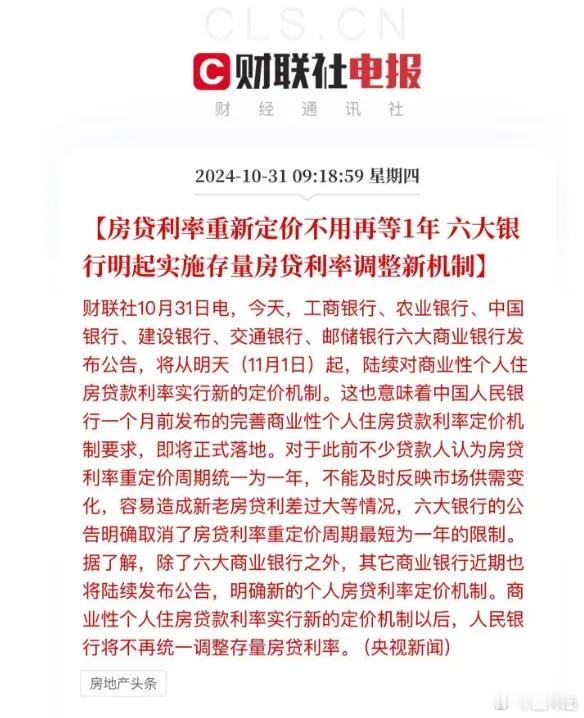

最近,随着多地政策的松动,存量房贷利率开始下调,很多人兴奋地告诉自己,终于可以享受到更低的贷款利率了。然而,很多借款者却发现,自己的房贷利率并没有降到理想中的3.3%。这到底是怎么回事呢?今天我们就来聊聊这个话题。

首先,让我们来看看存量房贷利率下调的背景。由于经济形势的变化,国家希望通过降低房贷利率来刺激消费、促进市场活跃。而各大银行也纷纷响应政策,对存量房贷利率进行调整,力求减轻购房者的负担。听起来是一件好事,但为什么有些人的房贷并没有享受到这个优惠呢?

我们先来了解一下存量房贷的概念。存量房贷是指已经发放的贷款,与之相对的就是新增房贷。虽然现在整体利率在下降,但每位借款人的情况都不同,具体的利率调整幅度也因个人情况而异。

那么,为什么有人能够享受到降到3.3%的利率,而另一些人却没有呢?其中的原因主要有以下几点:

首先,贷款合同条款的不同。不同的贷款合同中,利率的浮动方式可能会有所不同。有些合同是固定利率,有些是浮动利率。如果你的贷款是浮动利率,那么在政策放宽后,确实有可能享受到较低的利率。但如果你的合同是固定利率,那就很难享受这次下调带来的利率福利了。

其次,银行的执行标准不同。虽然国家政策要求降低利率,但具体执行时,各个银行的政策和标准不尽相同。有些银行的执行力度比较大,从而给借款者带来了实实在在的利率下降;而有些银行则可能执行得相对慢一些。因此,如果你所在的银行还没有跟上步伐,你的房贷利率可能就不会降到3.3%。

当然,还有一个重要的因素,就是个人信用情况。银行在审核贷款利率时,通常也会参考借款人的信用记录、还款能力等因素。如果你的信用良好,可能会获得更优的利率;反之,如果你的信用评分偏低,可能就无法享受到最低利率。

另外,市场供需关系也是影響房贷利率的重要因素。在某些地区,房价较高、购房需求旺盛的情况下,银行可能不愿意将利率压得太低,以维持其利润水平。所以即使政策上有降息的趋势,实际操作中也可能不会降到你期望的水平。

那么,作为借款者,我们该如何应对这一情况呢?首先,借款人可以主动与银行进行沟通,了解自己房贷的具体情况以及未来可能的利率调整方案。也许通过协商,你能获得一个更好的利率。

其次,借款人还可以考虑转贷或重新申请贷款。如果市场上的利率普遍低于你的当前利率,可以考虑寻找其他银行进行转贷。这需要一定的时间和精力,但若能顺利转贷,长远来看会节省不少利息支出。

最后,不要忽视自己的信用记录。保持良好的信用习惯,定期查询自己的信用报告,及时处理可能存在的负面信息,这样可以为将来享受更低的贷款利率打下基础。

在当前的经济环境下,购买房屋是很多人的重要决策之一。虽然存量房贷利率有所下调,但并不是所有人都能平等地享受这一政策福利。在这一过程中,了解自己的贷款情况与合同条款,积极与银行交流,保持良好的信用记录,都是帮助自己获得更好利率的有效途径。

总之,存量房贷利率的下调是一个复杂的过程,受多种因素影响。虽然有些朋友的房贷未能降到3.3%,但只要我们积极应对和争取,依然有机会获得更优的贷款条件。希望大家在购房的道路上,能够顺利前行,早日实现自己的安居梦想!