芝能智芯出品

在AI驱动下,芯片行业的关键领域正经历着深刻变革。

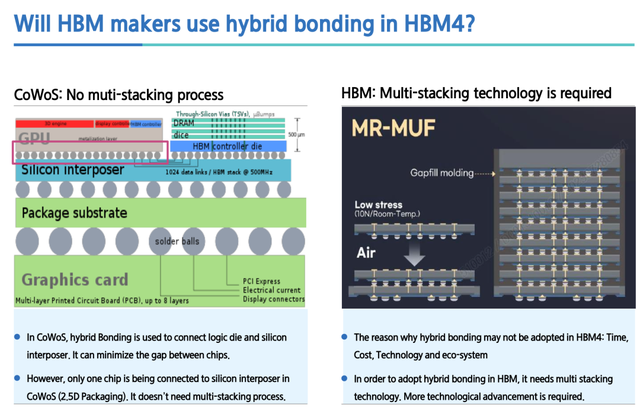

HBM 市场竞争激烈,三星、SK 海力士和美光等巨头产能扩张计划各异,其技术发展路线如工艺制程、逻辑芯片技术应用以及带宽提升等方面各有千秋,同时在 HBM4 是否采用混合键合技术上也面临着不同抉择。

智能手机市场,尤其是中国市场,呈现出复杂的动态,iPhone 市场份额面临挑战,华为、三星等品牌竞争激烈,折叠屏手机和 AI 手机的发展为市场增添了新的变量。

AI 设备领域则蕴含着巨大潜力,AI 手机和 PC 的出货量预计将显著增长,苹果等科技巨头也在其产品路线图中积极布局 AI 相关技术。

Part 1

HBM的变化

● HBM 产能扩张

◎ 三星:在乐观、基本和悲观三种情况下,三星到 2025 年底的 HBM 产能扩张幅度分别为 65%、51% 和 47%。例如,乐观情况下,其产能将从 2023 年底的 400 千片 / 月提升至 2025 年底的 650 千片 / 月。

◎ SK 海力士:同样三种情况下,2025 年底产能较 2023 年底的扩张幅度分别为 233%、199% 和 163%,产能提升显著。

◎ 美光:对应三种情形下,产能扩张幅度分别为 + 65%、+51% 和 + 47%。

● HBM 技术发展

HBM4 的 I/O 数量将从 HBM3e 的 1024 个增加到 2048 个,大幅提升数据传输能力。

三星、SK 海力士和美光在 HBM 不同代际产品中采用不同的逻辑芯片技术。如三星在 HBM4e 的逻辑芯片上计划采用自家 2nm 制程工艺。

这有助于增强内存控制器功能并实现定制化 HBM 产品虽然混合键合技术能提升电气信号密度,但目前存在诸多挑战,包括工艺控制难度大(如控制凹陷和颗粒)以及成本高昂等。

三星证券预计 JEDEC 可能会放宽 HBM4 的封装厚度要求,这可能使行业在一段时间内继续采用现有技术(如 TC-NCF、MR-MUF),而非急于采用混合键合技术。

Part 2

HBM市场展望

和市场竞争格局演变

随着数据中心对高性能计算需求的增长,HBM 作为高性能内存解决方案的关键组件,其市场需求将持续攀升。三星、SK 海力士和美光等主要供应商在产能扩张方面的积极投入表明他们对市场增长的预期。

然而,产能扩张速度的差异可能导致市场份额的重新洗牌。SK 海力士在乐观情况下的产能扩张幅度最大,若能顺利实现,将显著提升其在 HBM 市场的竞争力,可能改变当前由三星主导的市场格局。

● 技术创新将成为企业在 HBM 市场脱颖而出的关键。

混合键合技术虽然目前面临挑战,但如果企业能够克服技术难题并实现量产,将在提高产品性能和降低成本方面取得优势。例如,改进混合键合工艺以更好地控制凹陷和颗粒问题,将有助于提升芯片间的连接性能,从而满足未来高性能计算对内存带宽和延迟的严苛要求。

此外,逻辑芯片技术的应用创新,如三星计划在 HBM4e 中采用 2nm 制程工艺制造逻辑芯片,不仅能增强内存控制器功能,还可能开启定制化 HBM 产品的新时代,满足不同客户对内存性能、功耗和功能的多样化需求。

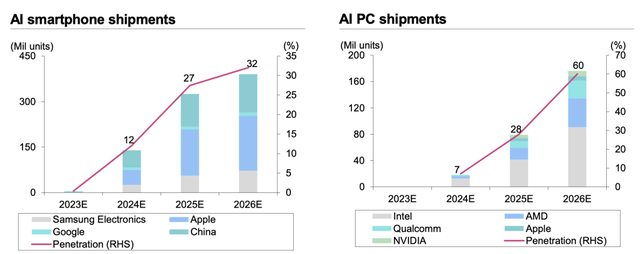

● AI 设备市场的崛起为芯片行业带来了前所未有的机遇。

AI 手机和 PC 出货量的预计增长表明,消费者对智能设备的需求正在从传统功能向 AI 增强功能转变。

芯片企业需要紧密配合设备制造商,提供高性能、低功耗的 AI 芯片解决方案,以满足市场需求。例如,NPU 的广泛应用将要求芯片企业在芯片架构设计、算法优化和制造工艺等方面进行创新,以实现更高的 AI 计算效率。

行业协同发展将成为推动 AI 设备市场繁荣的关键因素。软件和硬件企业需要加强合作,共同优化 AI 算法和应用,以充分发挥 AI 芯片的性能。

同时,AI 设备的普及也将促进云服务、大数据等相关领域的发展,形成一个完整的生态系统。例如,AI 设备产生的海量数据需要强大的云服务基础设施进行存储和处理,而大数据分析结果又可以进一步优化 AI 算法,提升 AI 设备的智能水平。

芯片企业在这个生态系统中扮演着核心角色,需要与上下游企业密切合作,共同推动 AI 设备市场的持续发展。

小结

芯片行业正站在变革的十字路口,HBM 市场的竞争、智能手机市场的创新与竞争以及 AI 设备市场的崛起都将深刻影响行业的未来走向。

企业需在技术创新、产能规划和市场策略等方面精心布局,以应对不断变化的市场环境。芝能智芯将持续关注行业动态。