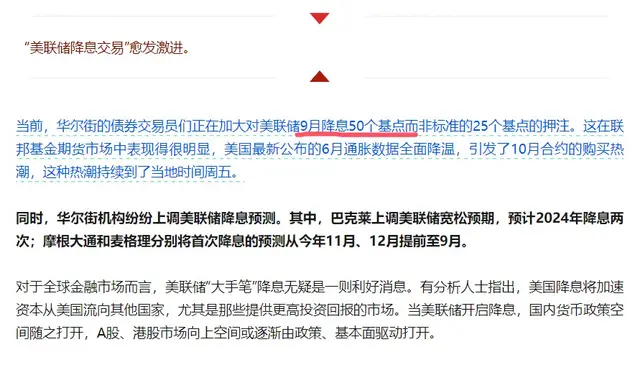

当前,华尔街的债券交易员们正在加大对美联储9月降息50个基点而非标准的25个基点的押注。这在联邦基金期货市场中表现得很明显,美国最新公布的6月通胀数据全面降温,引发了10月合约的购买热潮,这种热潮持续到了当地时间周五。

同时,华尔街机构纷纷上调美联储降息预测。其中,巴克莱上调美联储宽松预期,预计2024年降息两次;摩根大通和麦格理分别将首次降息的预测从今年11月、12月提前至9月。

对于全球金融市场而言,美联储“大手笔”降息无疑是一则利好消息。有分析人士指出,美国降息将加速资本从美国流向其他国家,尤其是那些提供更高投资回报的市场。当美联储开启降息,国内货币政策空间随之打开,A股、港股市场向上空间或逐渐由政策、基本面驱动打开。

“美联储降息交易”开启

美东时间7月12日,彭博社报道,华尔街的债券交易员们正在加大对美联储9月降息50个基点而非标准的25个基点的押注。

这在联邦基金期货市场中表现得很明显,美国最新公布的6月通胀数据全面降温,引发了10月合约的购买热潮,这种热潮持续到了当地时间周五。

据芝加哥商品交易所集团的期货未平仓合约数据显示,周四的买盘引发了新的风险。成交量略低于 260000份合约,创下了10月份的纪录。周五的买盘兴趣依然很高,截至纽约时间下午1:30,成交量超过150000份。

这些合约将于10月31日到期,已经充分反映了美联储在9月的议息会议上降息25个基点的预期。但任何以更高价格水平购买的行为都意味着预期会有更多人相信美联储可能以超大规模举措开启降息周期。

这些头寸也将受益于对7月、9月分别降息25个基点的预期上升,但交易员几周前已经放弃了对美联储7月降息的希望,而且没有一家华尔街银行预测7月会降息。

掉期合约的结算价值由美联储的政策决定,该合约充分反映了9月份美联储将降息25个基点,到年底将总共降息60个基点的预期。这意味着,美联储将降息两次,每次25个基点,第三次降息的可能性为40%。

美联储今年还有四次议息会议,其中9月的议息会议被视为最有可能降息的时间窗口。届时,北京时间9月19日凌晨,全球金融市场将屏息以待美联储决议的发布。

贝莱德公司全球基本固定收益策略主管玛丽莲·沃森在最新的讲话中表示,美联储很有可能在9月降息。尽管她预计降息幅度为25个基点,但“我们认为他们可能会在7月份开始降息。我们知道美联储非常非常依赖数据。”

同时,巴克莱经济学家基于最新公布的美国6月通胀数据和劳动力市场的逐渐降温上调了他们对美联储政策的预测。他们现在认为,美联储将分别在今年9月、12月降息2次。

另外,摩根大通和麦格理分别将首次降息的预测从11月和12月提前至9月。花旗、高盛与瑞银等均预计美联储最快于9月份开始降息。摩根士丹利则坚持认为,美联储将在9月份首次降息,随后“在2025年年中之前的每次会议上”都将降息。

美国经济的危险信号

市场激进押注美联储“大手笔”降息的另一个逻辑是,美国经济出现了一系列危险信号。

首先是,美国制造业与服务业PMI双双爆冷。其中,美国6月ISM非制造业PMI录得48.8,为2020年5月以来新低,不及预期的52.5;ISM制造业指数连续第三个月萎缩,该组织对服务提供商的调查显示,由于借贷成本高企、企业投资降温和消费者支出不均,需求正感受到更大的压力。

其次是,美国5月工厂订单环比下降0.5%,预期为增长0.2%。其中,更为直接反映美国商业投资的制造业状况的扣除运输和国防项目后订单也出现环比下降,预示着未来商业投资并不乐观。

另外,占美国GDP达70%的消费支出也显示出疲软迹象。美国零售销售在5月几乎没有增长,并且,此前几个月的数据被下修,这表明美国消费者当前面临的财务压力更大。经济学家预计,鉴于持续的通胀、逐渐降温的就业市场以及新出现的财务压力迹象,美国消费者将更加谨慎。

影响多大?

对于全球金融市场而言,美联储“大手笔”降息无疑是一则利好消息。

有分析人士指出,美国降息将加速资本从美国流向其他国家,尤其是那些提供更高投资回报的市场。这可能会对全球资本市场产生积极影响,但也可能导致一些国家面临资本流动的波动性。

美联储降息之前,高息差优势仍对“强美元”格局形成支撑,短期内人民币汇率将以震荡为主。当美联储开启降息,国内货币政策空间随之打开,经济增长或走向由“预期”到“现实”的修复,映射到资产端则是风险偏好提升。

美联储降息预期引发的风格再平衡+风险偏好改善或成为短期全球市场主要驱动之一,关注利率敏感和落后资产(小盘+区域银行+生物科技+港股等新兴市场)的补涨机会,A股亦有一定的间接利好。中期来看,降息交易空间尚在但不宜过度乐观,仍需注意把握节奏,如果美股大盘科技股明显回调可能反而是补仓契机。国内而言,海外流动性改善或有利于缓解汇率压力,货币政策空间有望打开。

其实,在美联储降息预期升温后,香港股市已经迎来了大爆发。周五收盘,恒生指数大涨超2%,恒生科技指数大涨2.67%,国企指数涨1.93%。

分析人士指出,港股市场受到美联储货币政策的影响较为显著,对其存在明显且迅速的反馈。若美联储渐进入降息周期,根据港币锚定美元、香港的利率水平与美联储趋势基本一致来看,港股估值有望大幅提升。

经济政策不确定性下降,海外降息趋势确定,港股将震荡向上。

具体来看,比较敏感的是房地产板块有望迎来利好。其次,对于利率成本较为敏感的医药类股也有望受益于降息炒作,资金成本下降,医药类的资本开支会加大投资力度,而且海外市场业务会趋于好转。

未来随着美联储加息周期结束,流动性逐步宽松有望带来投融资回暖,海外需求将先于本土需求改善。

中姑g月起飞