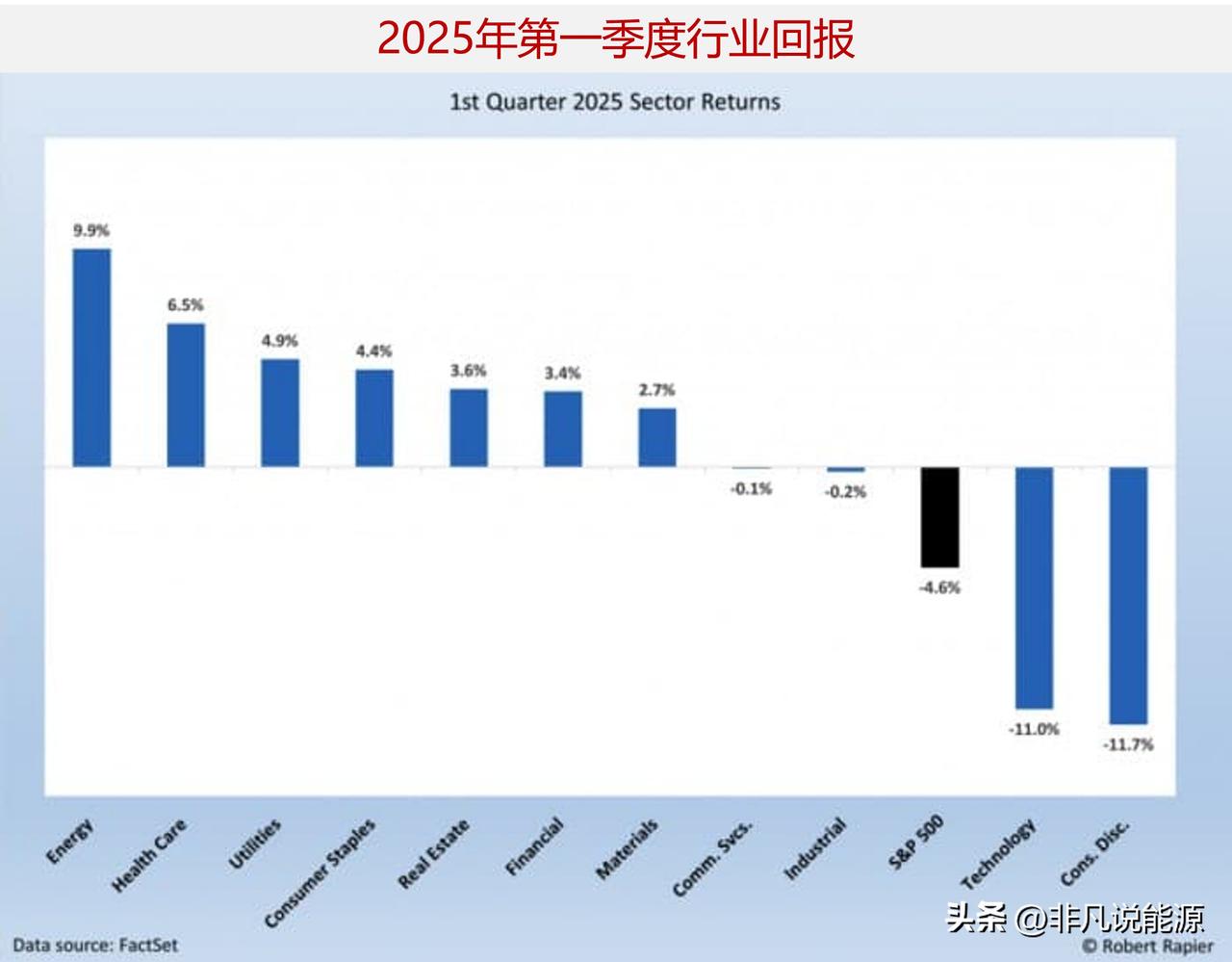

2025年第一季度,综合石油巨头领涨美股能源板块 2025年第一季度结束时,金融市场面临挑战,标准普尔500指数下跌4.6%,这是自2023年第三季度以来的首次季度下跌。道琼斯指数和纳斯达克指数也在第一季度下跌。宏观经济和地缘政治因素严重影响了投资者情绪,导致股市普遍抛售,行业出现重大变动。 虽然许多行业都面临逆风,但能源股却成为一个罕见的亮点,表现强劲,并在市场波动期间巩固了其防御性投资的声誉。医疗保健、公用事业和基本消费品类股也表现良好,吸引了在不确定性中寻求避险的防御性投资者。 对美国经济放缓的担忧主导了第二季度,尽管GDP增长仍保持正值,但仍显示出减速迹象。不温不火的消费支出——尤其是可自由支配的消费支出——突显出美国家庭越来越谨慎,因为他们正在努力应对借贷成本上升、持续的通货膨胀和流行病时期储蓄的减少。企业还面临来自不确定的全球贸易格局的挑战,与亚洲和欧洲主要贸易伙伴的长期关税争端可能会扰乱供应链,抑制国际需求。 大宗商品市场的波动又增加了一层复杂性。在供应限制和地缘政治发展的推动下,油价波动使通胀压力持续存在。然而,这些同样的动态对能源公司有利,这些公司受益于与大宗商品价格上涨相关的强劲收益。投资者纷纷涌入能源股,寻求稳定,认识到该行业在通胀条件下能够蓬勃发展。 各国央行在整个季度都保持了强硬立场,利率上升给股票估值带来了额外压力。科技等以增长为导向的行业受到的打击最为严重,因为利率降低了这些行业长期现金流的吸引力。涉及人工智能、云计算和半导体等领域的知名科技公司的股价明显下跌,这标志着投机性投资的重大转变。 能源板块在第一季度表现突出,总回报率为9.9%。该行业利用强大的定价权和运营效率的能力有助于降低更广泛的经济风险。 请注意,下面讨论的所有回报都是总回报,其中包括股息支付的影响。 根据数据提供商FactSet的数据,到目前为止,综合石油巨头是第一季度能源行业中表现最好的部分,平均涨幅为16.5%。今年第一季度,所有大型综合能源公司都实现了两位数的涨幅,其中以TotalEnergies SE为首,涨幅为20.0%。壳牌以18.2%的季度涨幅紧随其后,雪佛龙以16.8%的季度涨幅位居第三。 中游企业在第一季度的表现参差不齐。尽管第一季度中游天然气的平均总回报率为5.1%,但Genesis Energy, L.P.的回报率为57.6%,而Dynagas LNG Partners的回报率则为29.9%。然而,在FactSet归类为“中游”的39家公司中,有26家在本季度实现了正回报。 相比之下,上游公司(纯油气生产商)的平均降幅为0.8%。在FactSet归类为“上游”的46家公司中,有25家实现了正回报。哥伦比亚生产商哥伦比亚国家石油公司(Ecopetrol SA)在第一季度以31.8%的涨幅领跑所有上游公司。最大的纯油气生产商康菲公司(ConocoPhillips)本季度股价上涨6.8%。 炼油行业本季度表现良好,“三大”炼油公司——马拉松石油公司、瓦莱罗公司和菲利普斯66公司——的平均涨幅为7.7%。菲利普斯 66以9.4%的季度涨幅领跑,瓦莱罗(+8.6%)和马拉松石油(+5.0%)紧随其后。 展望未来,2025年的剩余时间将被持续的经济和地缘政治挑战所定义。尽管国内生产总值(GDP)增长放缓和谨慎的消费者支出可能打压投资者人气,但大宗商品价格企稳可能为能源及相关行业提供安慰。 特别是能源行业,在强劲的收益、供应限制和持续的通胀压力的支持下,有望保持其增长势头。然而,如果各国央行维持其鹰派政策,限制资本流动并压缩估值,科技等行业可能继续面临逆风。地缘政治发展和全球贸易政策也将是影响市场动态和推动行业轮换的关键因素。 对投资者来说,随着时间的推移,关注多样化、抗风险能力以及关注防御性投资可能至关重要。