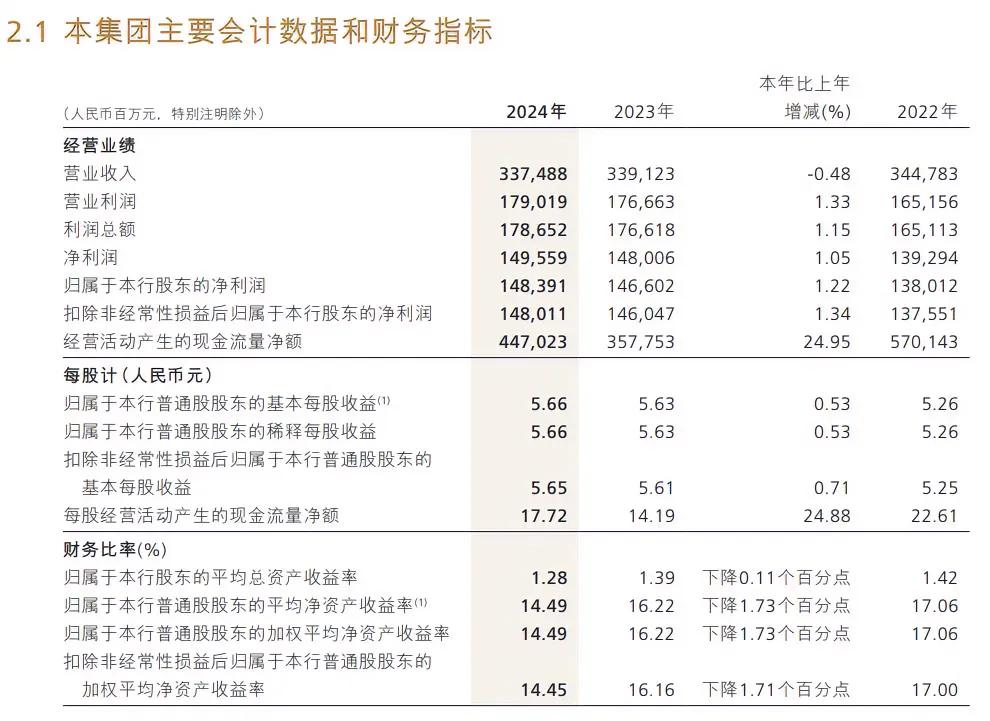

金地集团2024年报解读。 ………………………….. 业绩大幅下滑: 2024年实现营业收入753.44亿元,同比下降23.22%; 归属于母公司所有者净利润为-61.15亿元,自2001年上市以来首次陷入亏损,同比降幅达788.54%。 第四季度亏损进一步加剧,单季归母净利润亏损27.0亿元。 …………………………………….. 销售表现不佳: 2024年累计签约面积471.4万平方米,同比下降46.25%; 累计签约金额685.1亿元,同比下降55.39%。 已连续三年出现销售下滑,尚未走出缩表阶段。 …………………………………….. 资产减值影响: 2024年投资收益-27.37亿元,同比减少239.93%; 公允价值变动收益-8.13亿元,同比减少305.82%; 信用减值损失和资产减值损失分别为23.76亿元和38.99亿元。 计提减值是亏损的重要原因。 ………………………………….. 债务压力仍存: 2024年金地共有9笔境内债、1笔境外债、3笔ABS到期,到期规模约180亿元,虽如期兑付未出现公开违约,但偿债压力较大。 截至报告期末,有息负债余额735亿元,较期初压降184亿元。 债务融资加权平均成本为4.05%,较上一年度下降31个BP。 2024年公司经营活动产生的现金流量净额136.2亿元,同比上涨521.20%,这表明公司在大量联合营项目中的资金回笼情况有所改善。 …………………………………… 房地产市场仍处于调整阶段,虽然四季度新房和二手房成交量有所回升,但整体开发投资和商品住宅销售下降,行业复苏进程缓慢且面临不确定性。 政府为稳定房地产市场,可能会出台一系列支持性政策,如降息、调整房贷政策等,这对金地集团这类大型房企来说,有助于缓解资金压力,促进销售。 ……………………………………. 免责声明:本文不做买卖推荐,投资有风险,入市需谨慎!