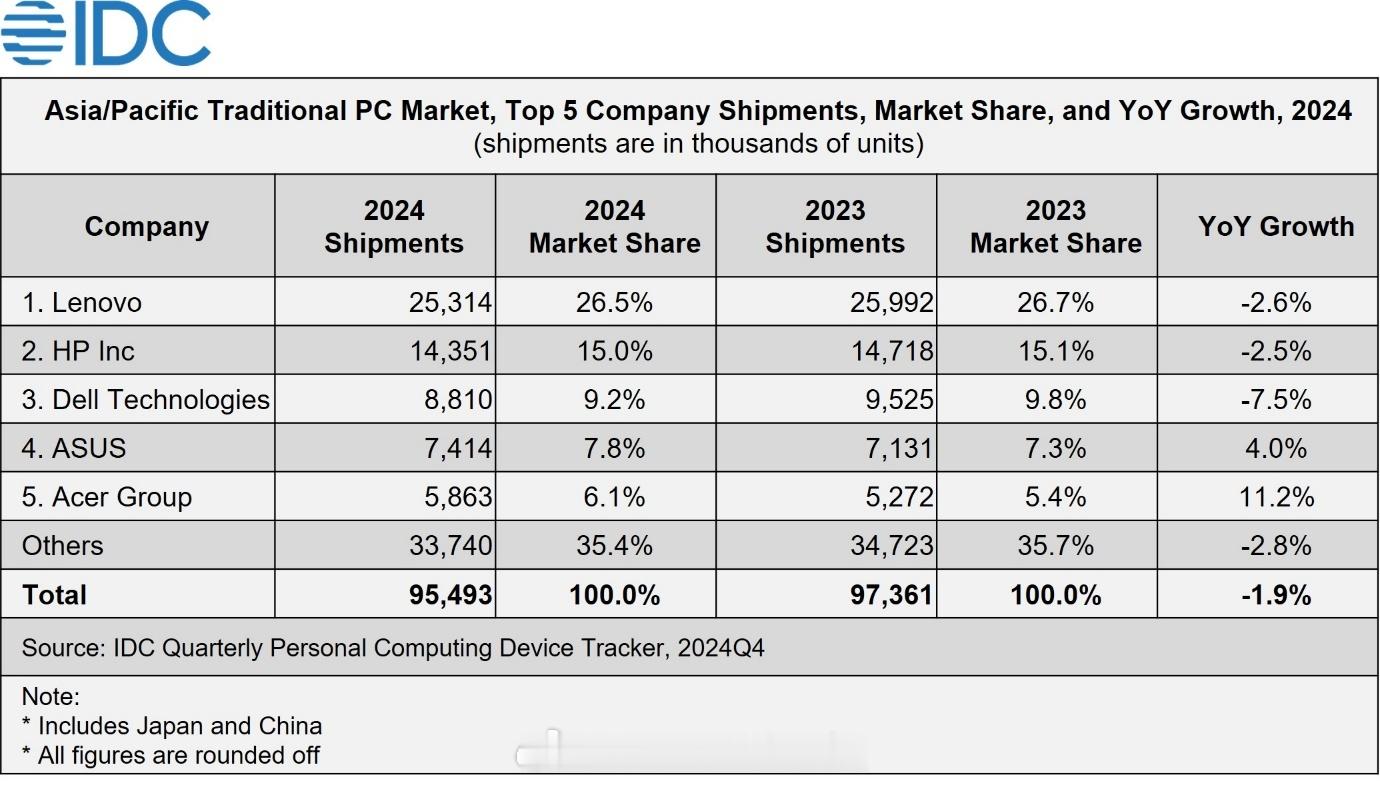

IDC 公布了 2024 年亚太地区 PC 市场的出货量报告:2024 年第四季度,亚太地区(包括日本和中国)的传统 PC 市场(台式机、笔记本电脑和工作站)下降了 1.9% 至 9550 万台。IDC 预计 2025 年亚太地区的 PC 出货量将同比增长 4.1%,主要受日本更换需求的推动。

消费类 PC 市场下降 2.6% 至 4730 万台。台式机出货量同比下降 6.0%,而笔记本电脑同比下降 1.5%。除中国外,包括孟加拉国、香港、日本、新加坡和越南在内的其他几个国家需求疲软,这导致 2024 年消费类 PC 市场下滑。商用 PC 市场下降 1.3% 至 4820 万台。企业对 IT 支出相当谨慎,尽管更换需求在下半年开始回升,以更新在大流行期间购买的设备。这在日本尤为明显,私营部门实现了两位数的同比增长。公共部门出货量略有增长,这要归功于政府部门的强劲需求以及支持 2024 年商用 PC 市场的几个大型教育项目。

2024 年整个亚太地区 PC 市场 TOP5 排名:

联想(26.5%,份额依旧遥遥领先)>惠普(15%)>戴尔(9.2%,TOP5 中同比跌幅最大)>华硕(7.8%)>宏碁(6.1%,TOP5 中同比增速最快)