记录一下理想 2024Q4 及全年财报和电话会议的内容。

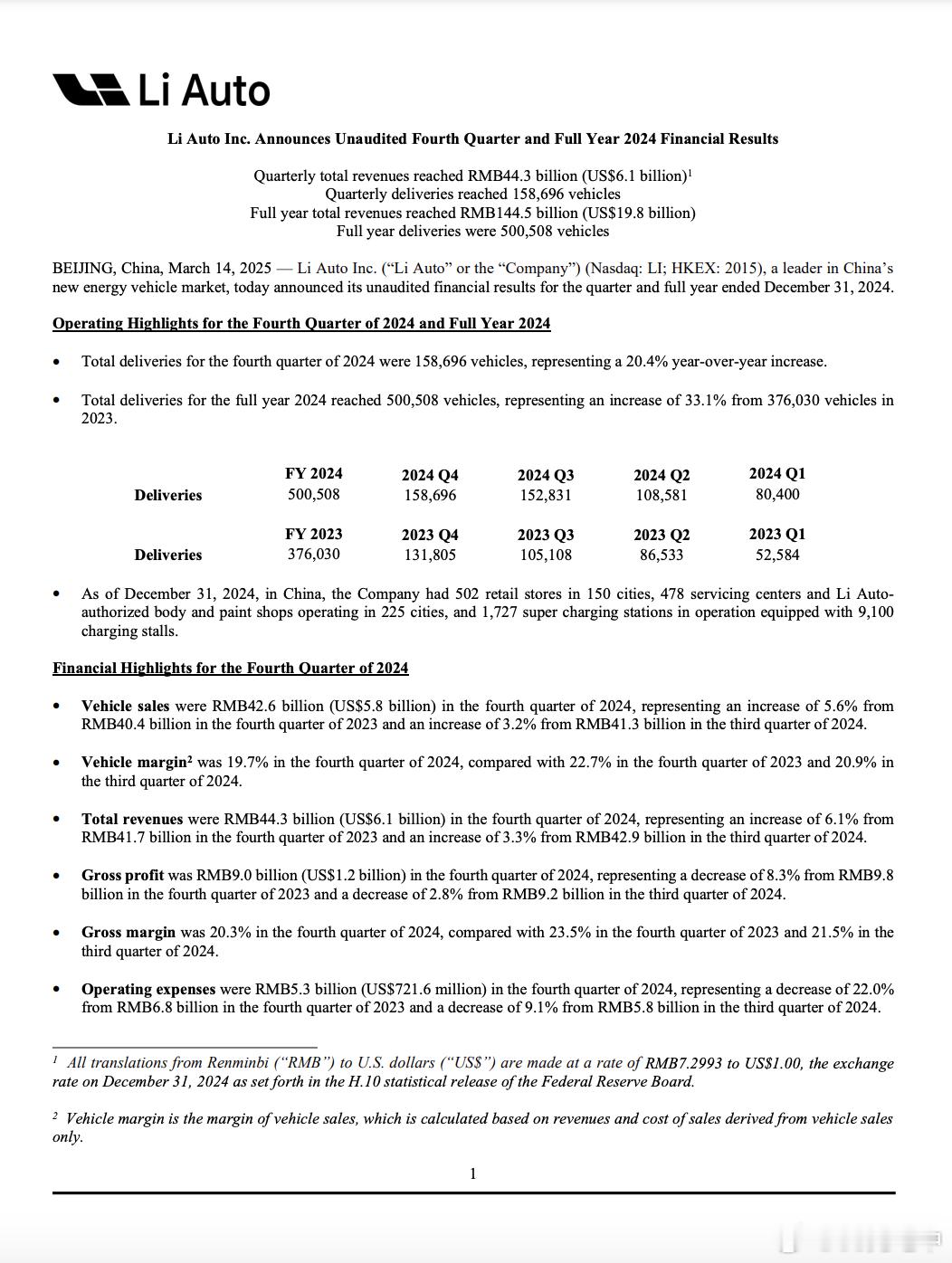

- 2024 Q4 交付量 158,696 辆,相比 Q3 的 152,831 微涨,总体上持平;

- 2024 全年交付量 500,508 辆,相比 23 年的 376,030 辆增长 33.1%;

(看了下懂车帝近一年的数据,分车型大概的销量数据是:

L6 22 万辆

L7 12.4 万辆

L8 7 万辆

L9 7.8 万辆

MEGA 1.2 万辆

以 L8 的量为基准,大概比例是 3.1 : 1.8 :1 : 1.1 : 0.17。

23 年理想的产品主要是 L789,L6 和 MEGA 是 24 年出的。

从懂车帝的数据来看, 这两个车带来了大概 23 万辆的增量。

也就是说 24 年 L789 的量大概是 27 万辆,相比 23 年的 37 万,掉了 10 万左右的量。

L6 是 24 年销量提升的最大功臣。

2025Q1 的交付量预期是 8.8-9.3 万辆,相比 Q4 的 15-16 万辆肯定是少很多的,相比去年 Q1 的 8 万辆,大概有 9.5%-15.7% 增长。

但是这两个数据都没啥参考价值,Q1 本身就是销量淡季,而 Q4 往往是销量最高的季度,所以没法比。

去年 Q1 只有 L789,今年多了 L6 和 MEGA,所以增长一些也是合理的。

按照之前媒体爆出来的全年销量预期的话,25 年的目标应该是在 70 万左右,

今年的新车基本已经明盘了,会有 i8 和 i6 两款纯电 SUV,i8 7 月上市,i6 略晚一点,节奏上和当时 L9 和 L8 的差不多。(估计 i6 要到快年底了?)

L6789 和 MEGA 产品上不会有太大的变化,改款核心改动是智驾,这个之前发过,就过多展开了。()

这个销量目标压力肯定还是很大的,纯电新车会带来的增量感觉比较有限,哪怕月销 1 W,在销量上加成也就 5-10 万,而且 1W 月销是相当难的,这是极其乐观的数据。

所以 L 系列肯定还是今年的主力。

(MEGA 今年内部的预期是 1-1.5 万辆,维持细分市场前三,理性了很多,这也意味着 MEGA 不会有啥降价的规划,保持老大哥形象即可。)

新的问题是在 L 系列产品没有大改的情况下怎么打?

基本盘上,我个人觉得理想 L 系列的产品力放到 25 年只能说不是顶尖的了,但是依然是能打的,这条微博大概说过:。

但是理想也透露了 2 个新思路,一个是通过覆盖四五线城市,提升下沉市场的渗透率;另一个是出海。

关于门店有几个数据值得记录一下:

1. 理想通过将尾部商场店逐步置换成头部汽车城的中心店,中心店的占比已经从 23 年底的 24%,提升到了 24 年底的 42%;

2. 全国总展位数从 2,600 多个提升到了 3,700 多个;

3. 截至 2025 年 2 月 28 日,理想汽车在全国已有 500 家零售中心,覆盖 150 个城市。

关于出海,财报电话会议里理想汽车销售与服务高级副总裁邹良军明确说了,国际化是 2025 年的战略之一,也是理想汽车海外市场战略正式开启的元年。

今年年初成立了独立的海外市场拓展部门,拓展寻找优质的经销商和售后伙伴。

去年理想已经在哈萨克斯坦、迪拜、乌兹别克斯坦三个地区建立了直营服务中心。

至于 26 年,财报电话会议里大概提了一下,感兴趣的可以看这个:

- 营收方面 2024Q4 公司收入 442.73 亿元,车辆收入 426.43 亿元,环比增长 3.2%;

(销量增长 3.8%,车辆营收增长 3.2% 合理。)

- 2024 全年公司收入 1,445 亿元,汽车销售收入 1,385 亿元,同比增长 15.2%(销量同比增长 20.4%);

结合销量可以大概算出来 24 年全年车辆不含税的均价是 27.67 万,23 年是 32.94 万。

均价下滑,这个也完全符合预期,一方面是 24 年整体车市价格战更激烈了,另一方面 24 年销量最大头的是入门的 L6。

这个均价相比国内其他新势力其实还不错了,对比一下特斯拉,特斯拉 Q4 的均价是 28.92 万,理想比特斯拉略低一点。

不过特斯拉这个是全球市场的数据,海外市场明显还是要更赚钱的。

- 毛利方面,2024Q4 车辆毛利 19.7%,公司毛利 20.3%;

- 2024 车辆毛利 19.8%,公司毛利 20.5%,去年同期分别是 21.5% 和 22.2%,都跌了 1.7%;

这个毛利其实我没想到,24 年价格战已经打得很激烈了,理想还能维持 20% 左右的毛利非常不错了,隔壁特特都只有 16.3% 了。

换句话说,如果价格战真的更激烈的话,理想其实还是有空间的,但降价永远是下下策,核心还是得想办法维持在这个价格段。

- 研发费用上,2024 全年的支出是 111 亿元(平均每季度 27.75 亿元),去年是 106 亿元;

(之前很多人吐槽理想抠或者没啥自研,但是现在理想在研发上的投入越来越高了,已经是新势力里第一梯队这一档的投入了。)

- 销售、一般及行政开支上,2024 全年的支出是 122 亿元,较 2023 年的人民币 98 亿元增长 25.2%,主要是由于员工人数增长导致的员工薪酬增加以及 2024 年确认与首席执行官绩效奖励相关的股权激励费用,以及与销售和服务网络扩张相关的租金和其他费用增加;

- 净利润上 2024Q4 是 37 亿元,去年同期是 58 亿元,减少了 38.6%;

- 2024 全年净利润 80 亿元,去年是 118 亿,减少了 31.9%;

(利润下降了不少,但好歹还是赚钱的。)

- 截止 2024 年 12 月 31 日,理想的员工数量是 32,248 人。(23 年底是 31,591 人,微增)

- 自由现金流 1,128 亿人民币,有钱!

(写完没检查,大家凑合看。)