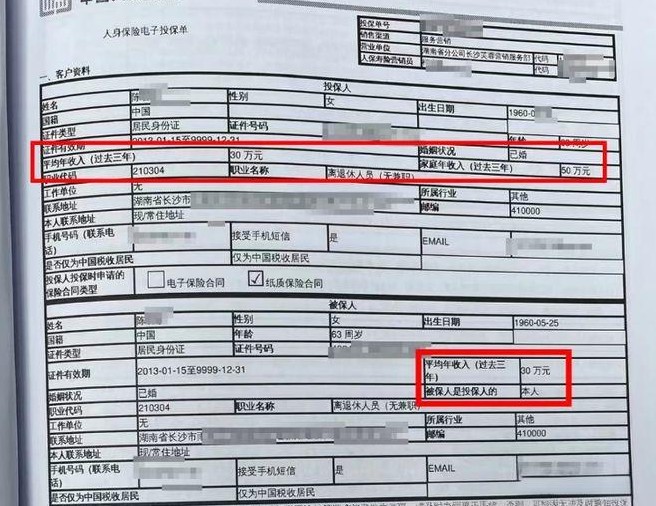

72岁的老人,本该在家中安享晚年,和家人享受天伦之乐。然而,一场看似“幸福有保障”的保险活动,却让南京的孙先生父亲陷入高达550万保费的深渊,这个数字对于每年只有十几万退休金的老人来说,显得触不可及。这起事件绝不仅仅是个人悲剧,它揭示了当前保险市场中对老年群体的隐秘侵害,也凸显了社会对于老年人金融保护的严峻不足。面对老年人有限的金融知识储备和易受蒙骗的心理,这种商业套路不仅让人愤怒,也让人深思。

如果仔细梳理事情经过,这不是简单的被骗,而是一个层层递进的深度“收割”。保险业务员杨某通过各种名目,将保险戳上了“稳赚不赔”、“抗癌保障”的标签,把简单的保障产品伪装成高收益理财工具。老人基于对健康和养老的担忧,又因为对条款内容的繁复不理解,就这样一步步落入陷阱。从初步的10万元保费,到后续的多次购买,老人最终竟然被推销了550万元的保险。这种利用人性弱点制造消费行为的手段,暴露了行业中销售策略的灰色地带。一些业务员为了业绩,进行了精心的“心理操控”,通过模糊的条款和夸张的收益大肆宣传,却丝毫不考虑消费者的真实经济能力和心理负担。更令人担忧的是,这种行为并非孤例,或许是整个保险行业未被揭露的“潜规则”之一。

面对这样的情况,只靠事后曝光和个别销售员的责任追究远远不够,需要多方努力共同织密保护老年人的“金融安全网”。强化监管是第一要义,既要杜绝行业中的违规操作,也要提升对欺诈行为的惩治力度。与此同时,金融知识的普及也不容忽视,政府和社会组织需要为大众,尤其是老年人提供更多接地气的教育资源,帮助他们提高风险认知能力,避免重蹈类似的覆辙。家庭内的支持也同样重要,年轻人应更关注老年人的消费选择,多为他们分析和解读类似金融产品的意义与风险。另外,保险公司更需自省,以诚信为本,重塑行业形象,让保险真正回归它“风险保障”的核心功能,而不是打着“惠民”的旗号却谋求私利。在这片领域里,多层次的监督和“防护网”建设,才是让每一位长者安享晚年的根本保障。

孙先生父亲的遭遇给所有人敲响了警钟:老人们想要晚年幸福,不止需要经济上的储备,更需要一份安全的消费环境和社会机制支持。保险作为一个关乎风险转移的工具,理应成为守护晚年生活的屏障,而不该是压垮生活的负累。这起事件刚刚掀开了一角,我们需要的,不光是对受害者公正的救济,还要让整个社会反思:如何让养老的保障真正稳固可靠?在这条路上,唯有全体社会参与,行业自律和外部监管并进,最终才能给老年群体一个真的能够安心依靠的未来。