江苏南京,张强先生因经常咳嗽,医院检查发现肺部有结节,他担忧癌变,于是购买了一份保额30万的重疾险。三年后,张强不幸被确诊肺癌,但保险公司却以他投保前已查出肺部结节,并非“首次发病”为由拒赔。张强愤然将保险公司告上法庭,法院判决结果出人意料。

(来源:红星新闻)

几年前,张强开始频繁地咳嗽,起初他并没太在意,以为只是普通的感冒或者咽炎。但随着时间的推移,咳嗽的症状并没有减轻,反而越来越严重。

张强的妻子看在眼里,急在心里,多次催促他去医院检查。终于,在一次单位组织的体检中,张强的肺部被查出有结节。

这个消息,让张强一家陷入了恐慌。他们都知道,肺部结节可不是什么好东西,弄不好就是肺癌的前兆。

张强开始四处求医问药,但医生们都告诉他,结节的性质还需要进一步观察,现在无法确定是否为恶性。

然而,张强心里的石头却始终无法落地。他整天提心吊胆,生怕哪一天就突然恶化成肺癌。在这种焦虑的情绪下,他开始考虑购买一份重疾险,为自己和家人提供一份保障。

经过一番比较和筛选,张强最终选择了一份保额30万的重疾险。他心想,有了这份保险,就算真的得了肺癌,也能给家人留下一笔钱,让他们不至于因为自己的病而陷入困境。

就这样,张强每年按时缴纳保费,一晃就是三年。这三年里,他的生活似乎又回到了正轨,咳嗽的症状也减轻了许多。他以为,自己或许已经躲过了那一劫。

然而,命运似乎并不愿意轻易放过他。就在去年年底,张强再次感到身体不适,咳嗽的症状突然加重,还伴有胸闷、气短等症状。他赶紧去医院检查,结果他被确诊为肺癌!

这个消息对张强来说,无疑是晴天霹雳。他不敢相信自己的耳朵,一遍遍地询问医生:是不是真的?我是不是听错了?

然而,医生的回答却异常坚定:没错,你就是肺癌。

面对这个残酷的现实,张强感到无比的绝望和无助。他不知道自己还能活多久,更不知道家人以后该怎么办。

然而,在这个时候,他想起了自己购买的那份重疾险。他心想,至少还有这份保险,可以给家人留下一笔钱。

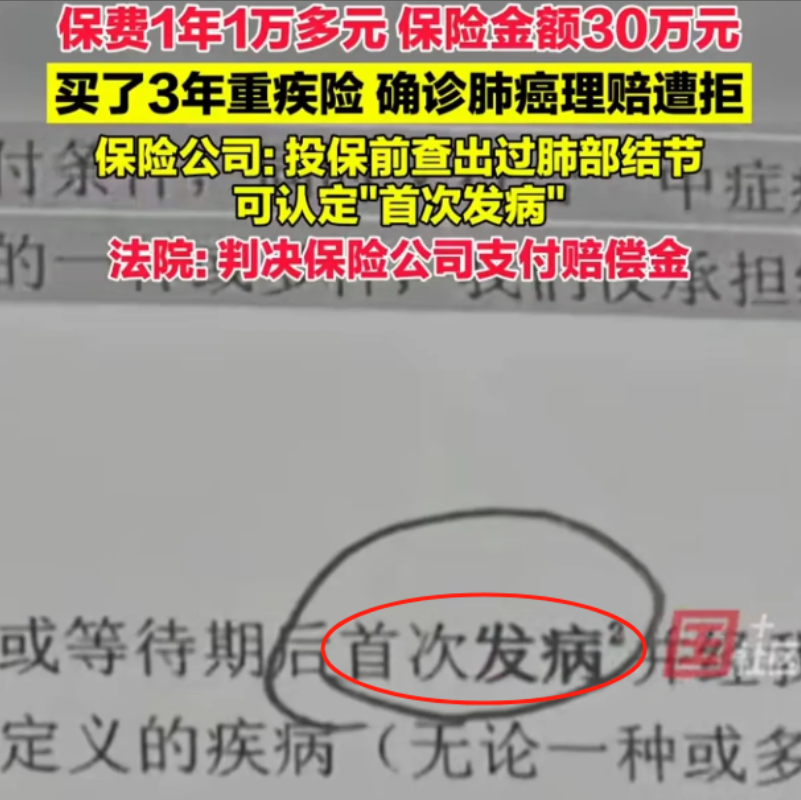

于是,张强赶紧联系保险公司,申请理赔。然而,保险公司的回复却让他大跌眼镜。保险公司以他投保前已查出肺部结节,并非“首次发病”为由,拒绝了他的理赔申请。

张强听到这个消息后,他说:结节又不是癌,怎么算首次发病?我当时买保险的时候,你们可没这么说!

然而,保险公司却坚持自己的立场,拒绝赔付。

无奈之下,张强决定将保险公司告上法庭。他觉得自己有理有据,一定能赢这场官司。然而,法庭上的较量却比他想象的要复杂得多。

首先,要明确的是,保险合同是一种格式合同,其中的条款大多是由保险公司事先拟定好的。这就涉及到了《民法典》中关于格式条款的规定。

一、《民法典》第498条的规定

《民法典》第498条明确规定:对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。

这意味着,当保险合同的格式条款存在争议时,我们应该按照通常的理解来解释它。如果条款有多种解释方式,那么我们应该选择对保险公司不利的那一种解释。

在这个案件中,保险公司认为“首次发病”指的是被保险人从未有过任何相关疾病的症状或体征。然而,这种解释显然过于狭隘和片面。

按照通常的理解,“首次发病”应该是指被保险人首次被确诊为某种疾病,而不是指他之前从未有过任何相关症状或体征。

因此,保险公司的解释显然是不符合法律规定的。

二、《民法典》第496条的规定

《民法典》第496条还规定:采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款。

这意味着,保险公司在制定保险合同时,应该遵循公平原则,并明确告知投保人哪些条款是与他们有重大利害关系的。

然而,在这个案件中,保险公司并没有明确告知张强“首次发病”的具体定义和范围。他们只是在合同中简单地写了一句“被保险人必须是首次发病才能获得赔付”,而没有进一步解释和说明。

这导致张强在投保时对这个条款产生了误解,认为只要自己得了肺癌就能获得赔付。因此,保险公司没有履行自己的提示和说明义务,这也构成了他们拒赔行为的违法性。

最后,法院认为,张强当初住院时是被当作良性肿瘤收治的,手术后做了病理切片才被确诊肺癌。

这说明,张强在投保时并不知道自己得的是肺癌,他的发病是在投保之后。

因此,法院认定张强的情况符合“首次发病”的定义,判决保险公司赔付张强30万重疾险金。(文中人名均系化名)