报告(机构所在地电子税务局)→报验(异地经营地电子税务局)→预缴(异地经营地电子税务局)→反馈(异地经营地电子税务局)

第一步,报告

合同签订后就可以做这一步了

机构所在地电子税务局正常登录

【我要办税】-【综合信息报告】-【税源信息报告】-【跨区域涉税事项报告】-【新增报告】-填写跨区域经营相关信息-【提交】

第二步,报验

一般提交【跨区域涉税事项报告】后,系统自动报验。

但是对于异地经营地是“非试点地区”的,需要进入异地经营地电子税务局进行手动报验。

用第一步跨区域经营相关信息中留的联系人信息,选择“自然人业务”登录异地经营地电子税务局

【我要办税】—【综合信息报告】—【税源信息报告】—【跨区域涉税事项报验登记】—【输入纳税人识别号】—【查询】一选择对应的跨区域涉税事项—【报验登记】—【提交】

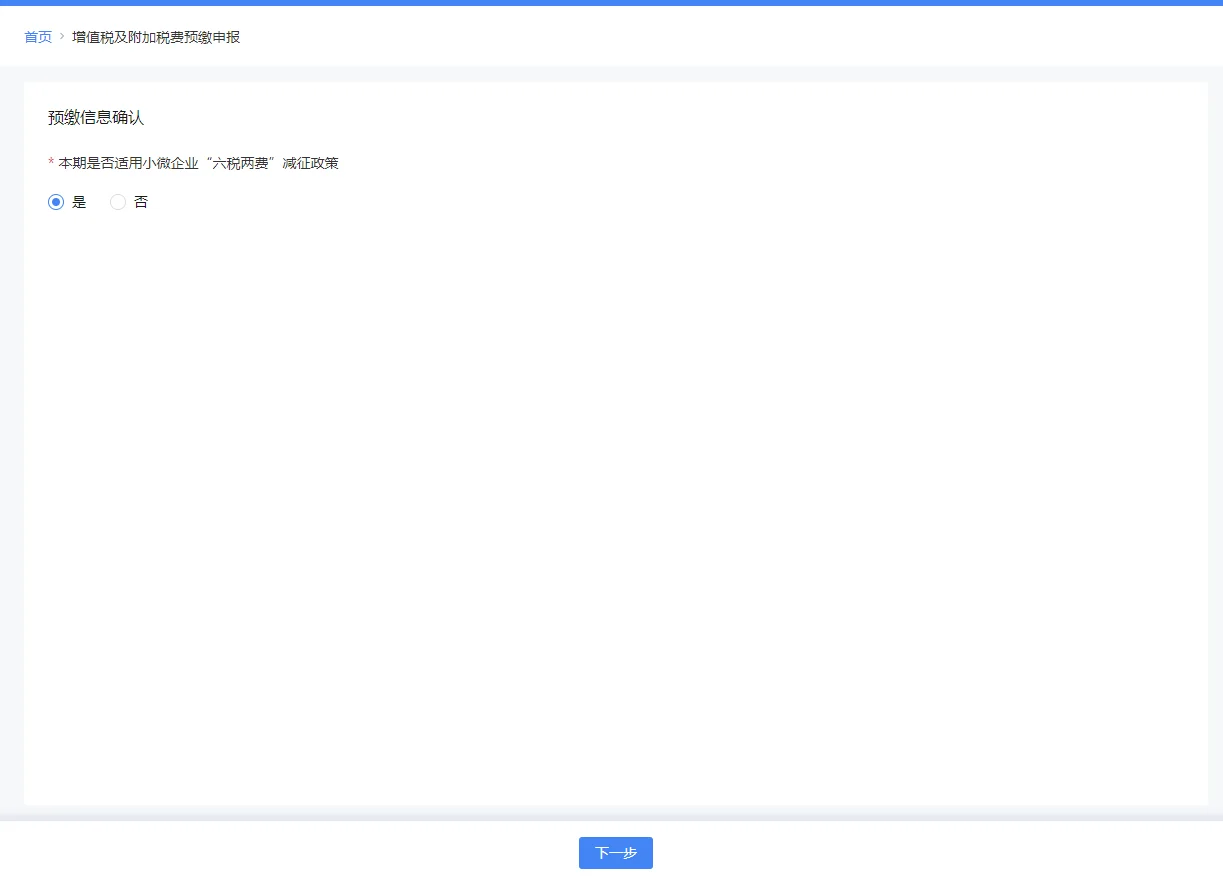

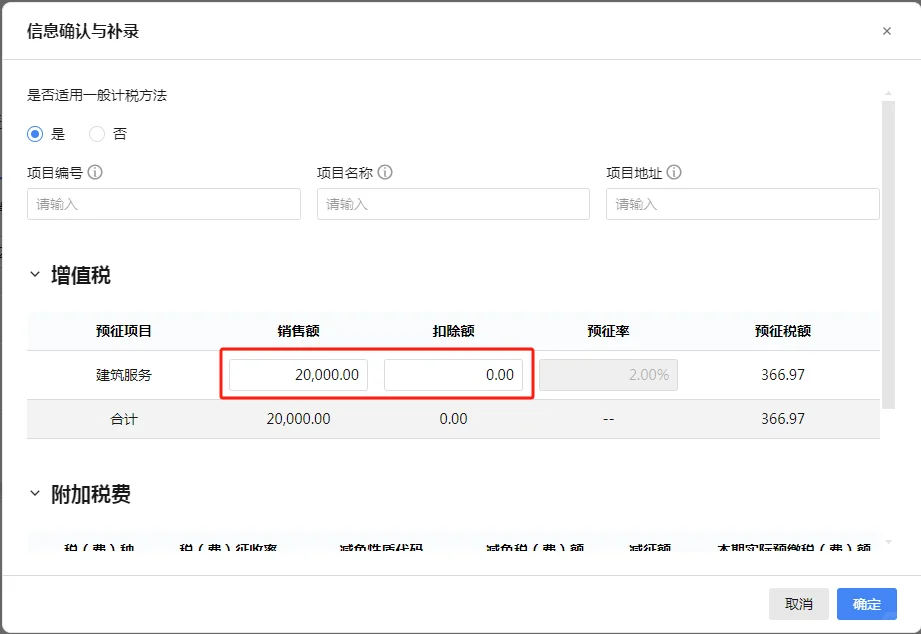

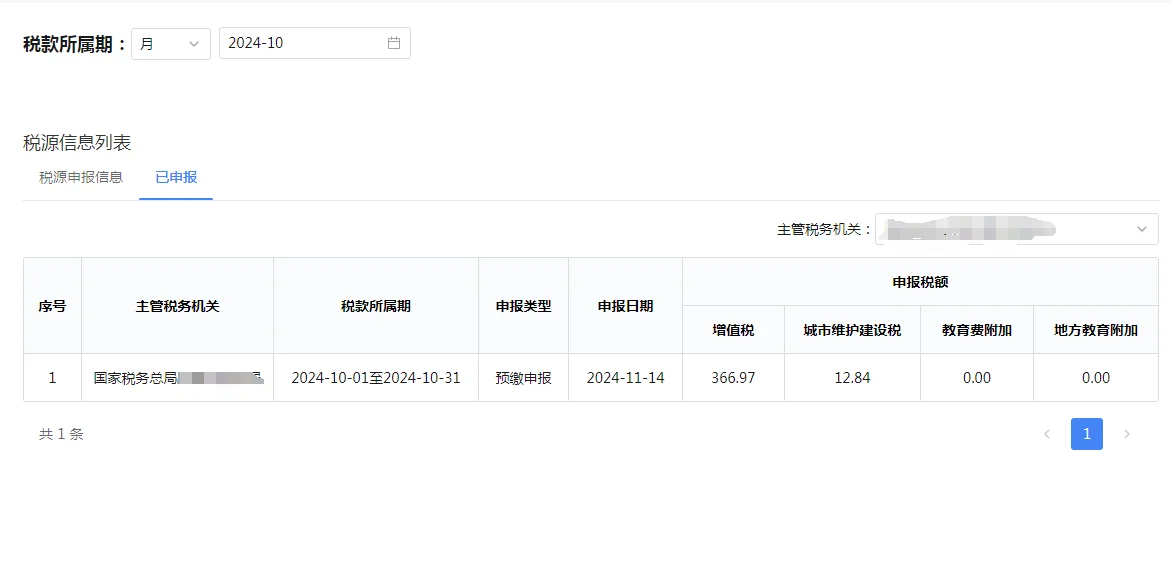

第三步,预缴

开具建筑服务发票后,当月或者次月预缴(需要跟异地经营税务机关确认一下)

还是异地经营地电子税务局,但是选择的是“企业业务”,并且要点击特定主体登录,主体类型选择跨区域涉税事项报验户

企业法人、财务负责人、办税人员都可以登录

2种方式都可以预缴:

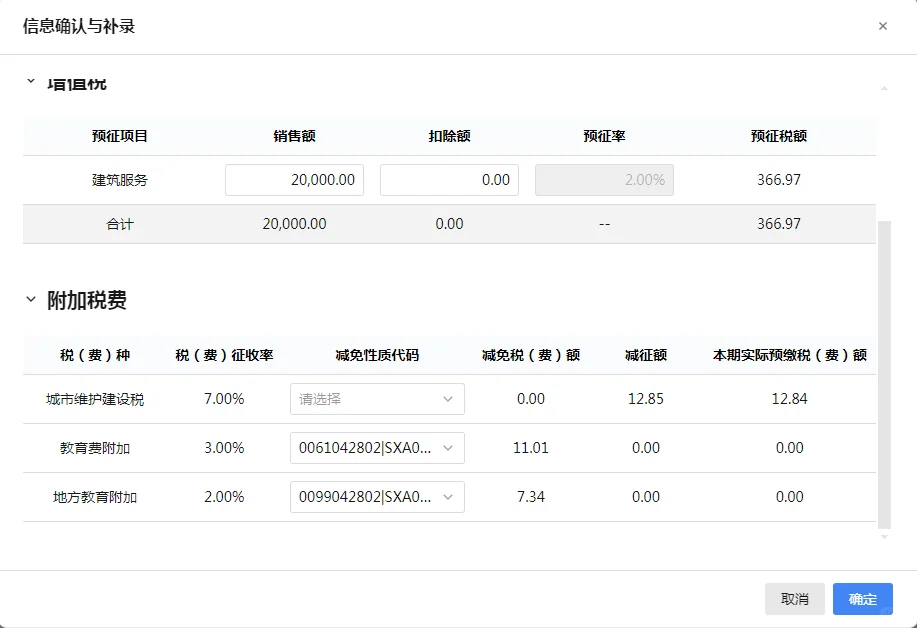

(1)【我要办税】 —【税费申报及缴纳】 —【增值税及附加税费预缴申报】

(2)【我要办税】—【综合信息报告】—【税源信息报告】—【跨区域涉税事项管理】—【预缴申报】

第四步,反馈

跨区域经营活动结束后做这一步

如果第一步报告起止日期到期还没结束的,需要去做【延期】处理

跨区域报验户登录—【我要办税】—【综合信息报告】—【税源信息报告】—【跨区域涉税事项反馈】—选择确认“跨区域经营基本信息” —选择确认“跨区域经营活动情况” —提交

完成跨区域涉税事项反馈后,系统将自动同步反馈信息至机构所在地主管税务机关,不需要另行向机构所在地主管税务机关申请缴销