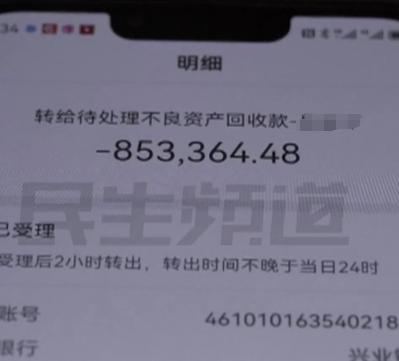

河南郑州,一女子为了筹钱给父母治病,将唯一的房子抵押贷款,借了85万元。这笔贷款是她的全部家当,然而她一咬牙顶住压力,在3年后终于还清了贷款。然而,当她满怀期望前往银行办理解押手续时,却遭到拒绝。 银行的回复让她气愤不已:“因为你有过逾期记录,暂时不能办理解押。”女子顿时愤懑:“当时催我还贷款催得不得了,现在钱都还上了,解押跟我逾期有什么关系?” 她不禁感到委屈,自己千辛万苦把贷款还清,为什么还要因一段过期记录受到这样的对待? 这样的“解押难”事件并非个例。几年前,湖北武汉的张先生也经历过类似的遭遇。张先生为经营小本生意贷款买了店面,当时与银行签订了3年期的贷款协议。 为了按时还款,张先生和家人省吃俭用,尽管在一些特殊情况下因资金周转未能按时偿还,出现过几次逾期记录,但最后他还是如期还清了所有本金和利息。 然而,当张先生前往银行申请解押时,银行却表示,由于张先生在贷款期内有逾期行为,因此暂不予办理解押手续,解押流程将被延迟审核。这一消息让他大为恼火。 他质问道:“银行既然已经收齐了贷款,解押是我的权利,为什么因为逾期记录还要耽搁我的解押手续?” 银行工作人员回复他,这是银行的“风险控制”政策,逾期行为会影响个人信用,影响银行的风险评估,因此解押手续会被延后甚至需要更多的审批流程。 张先生无奈,只得多次前往银行交涉,经过长时间的来回奔波,才最终拿回了属于他的房产解押手续。 这类事件,让不少贷款人心生怨言:按时催款时银行高效率,而当贷款还清,却因为曾经的一点逾期而推三阻四,解押流程拖延不决。 这些事件背后,实际上反映出银行在风险控制上的“双标”现象:对贷款发放和催收时极为高效,而在解押环节上往往设置重重阻碍。 银行确实有权进行风险评估,但也应该在贷款人如约还清贷款后,尊重其解押的合法权利,而不应以过期记录为由人为拖延手续。 对贷款人而言,房产解押关系到个人的财产权,银行的种种推诿行为无疑让他们觉得权益受损。 类似案例频发,值得金融机构反思。在法律层面上,解押应该是贷款人还清债务后的合法权益,不应与其个人信用记录挂钩。 公众的呼声越来越大,希望银行能够在风险管控和服务态度上更为公平透明,真正保障贷款人的合法权益,杜绝因逾期记录导致的无故拖延和不合理推诿。

法律在银行规定面前一文不值

还进去的钱,挪用了

我不知道这个规定是直的下,但我认为,还清了贷款本息,就应解除抵押,

贷款须谨慎。