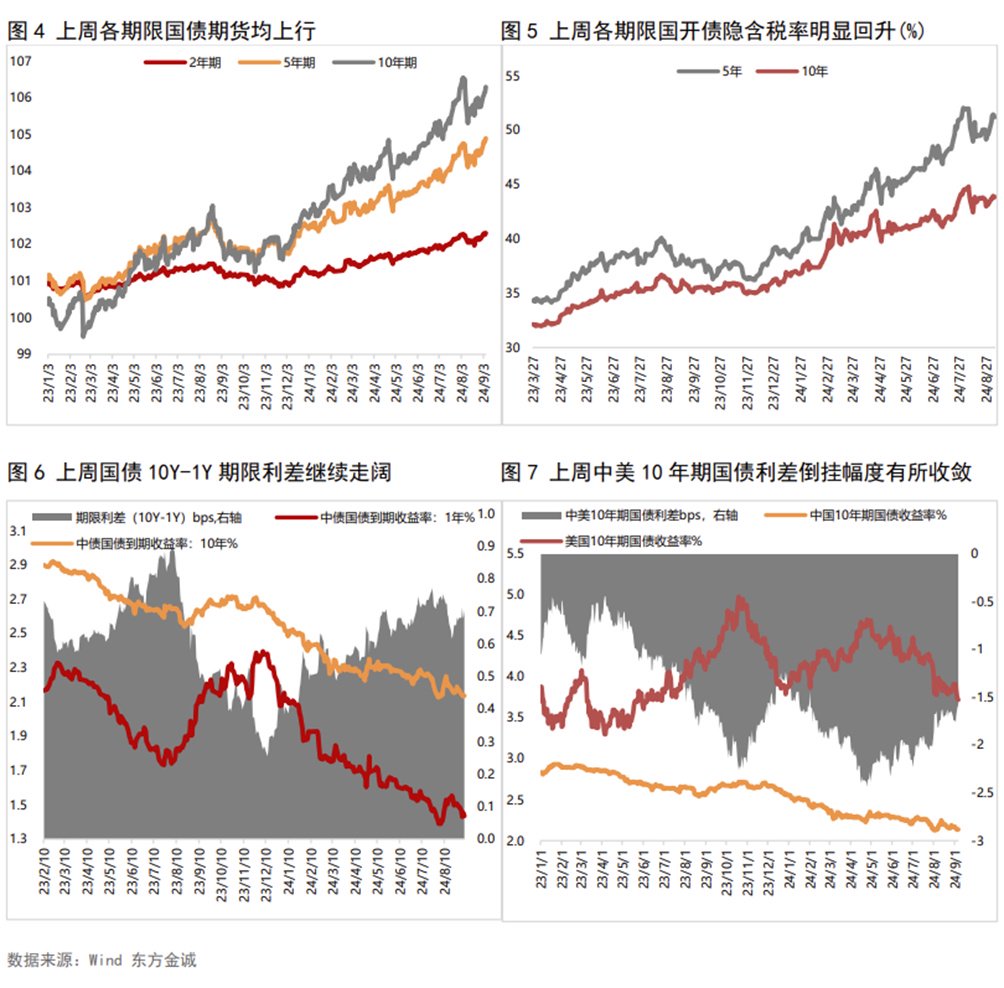

上周债市明显回暖,长债收益率整体下行。上周(9月2日当周),受8月制造业PMI数据不及预期,存量房贷利率调降传闻以及降准降息预期升温等利好提振,债市明显回暖,长端利率整体下行。同时,由于资金面均衡宽松,加之央行“买短卖长”思路引导下,市场继续做多短债,上周债市短端利率下行幅度超过长端,收益率曲线继续陡峭化。

本周债市料仍将偏强震荡。从基本面来看,本周将公布8月通胀、贸易以及金融数据,高频数据显示,内需不足、物价低迷、实体融资需求不振的情况未见逆转,基本面或仍偏弱将支撑市场对货币政策进一步宽松的预期。同时,在美联储9月即将降息的情况下,人民币汇率对降息的约束将进一步减弱,也将为国内货币政策宽松提供一定的空间。因此,尽管大行在央行指导下对长债仍有卖出操作,但在基本面偏弱、市场降准降息预期升温的情况下,我们判断,本周债市仍将偏强震荡。预计短期内10年期国债收益率的波动区间将在2.0%-2.2%之间。

本文目录

一、上周市场回顾

1.1二级市场

1.2一级市场

二、上周重要事件

国新办举行“推动高质量发展”系列主体新闻发布会,央行货币政策司司长邹澜提及降准降息相关内容。

三、实体经济观察

四、上周流动性观察

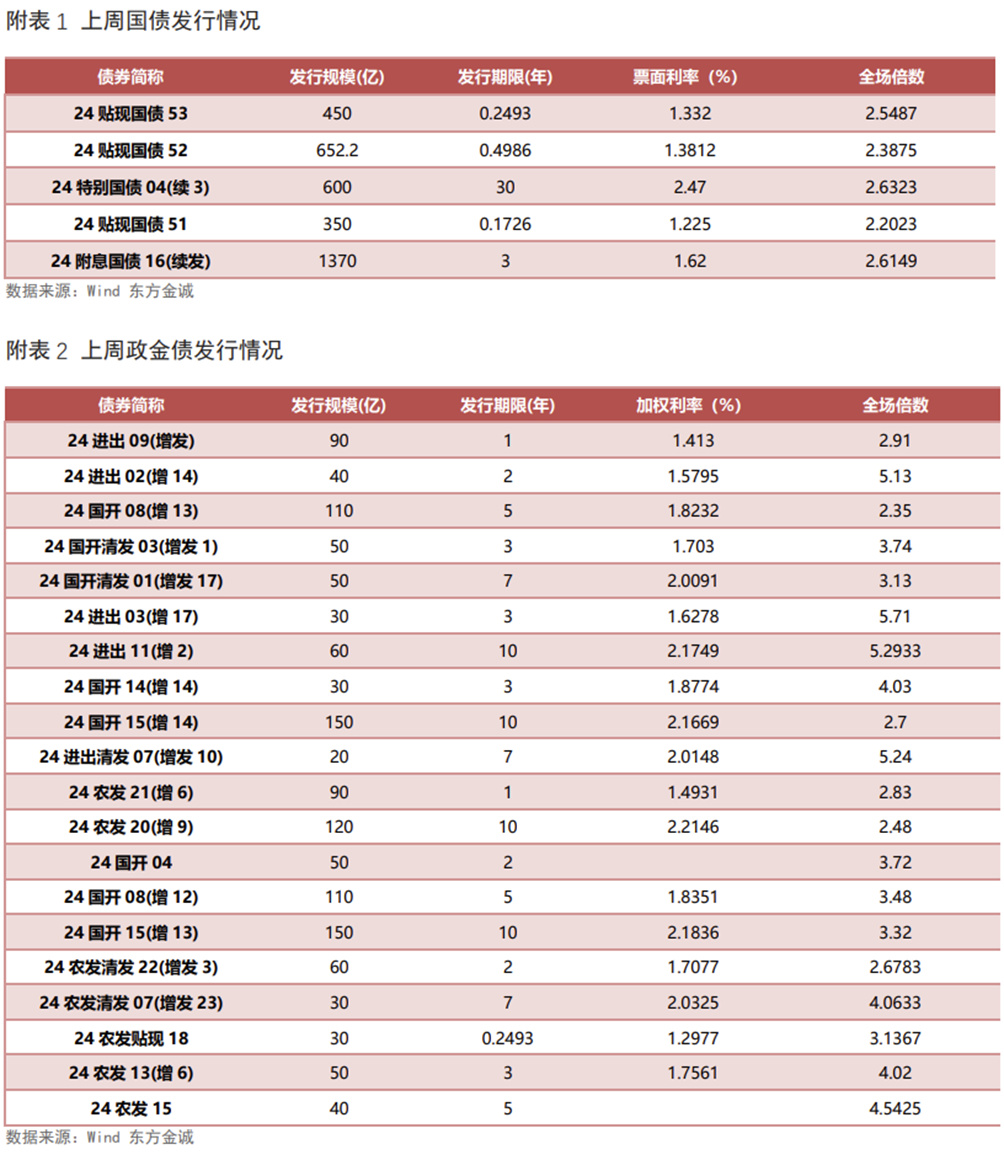

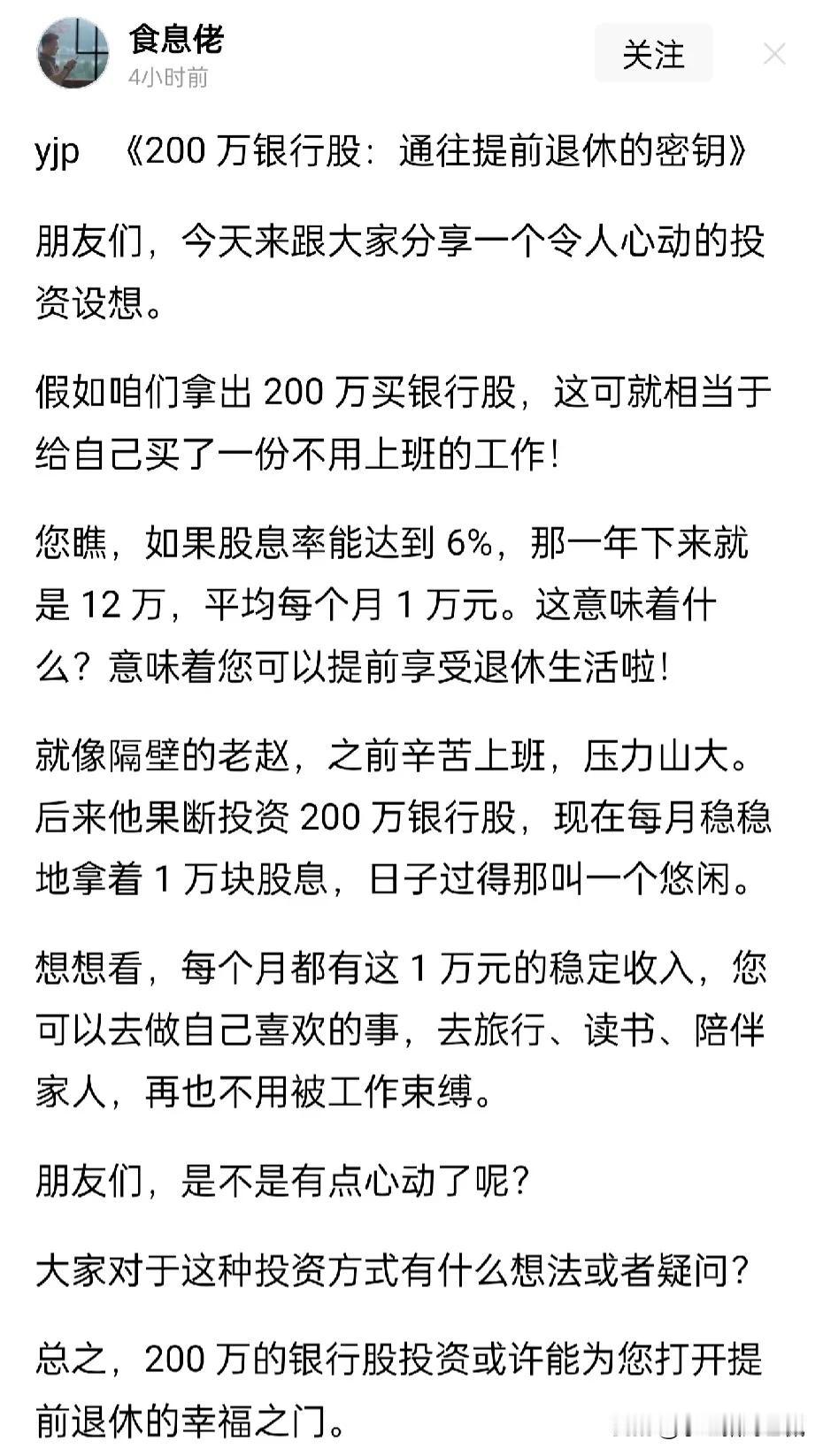

五、附表

报告正文如下

一、上周市场回顾

1.1二级市场

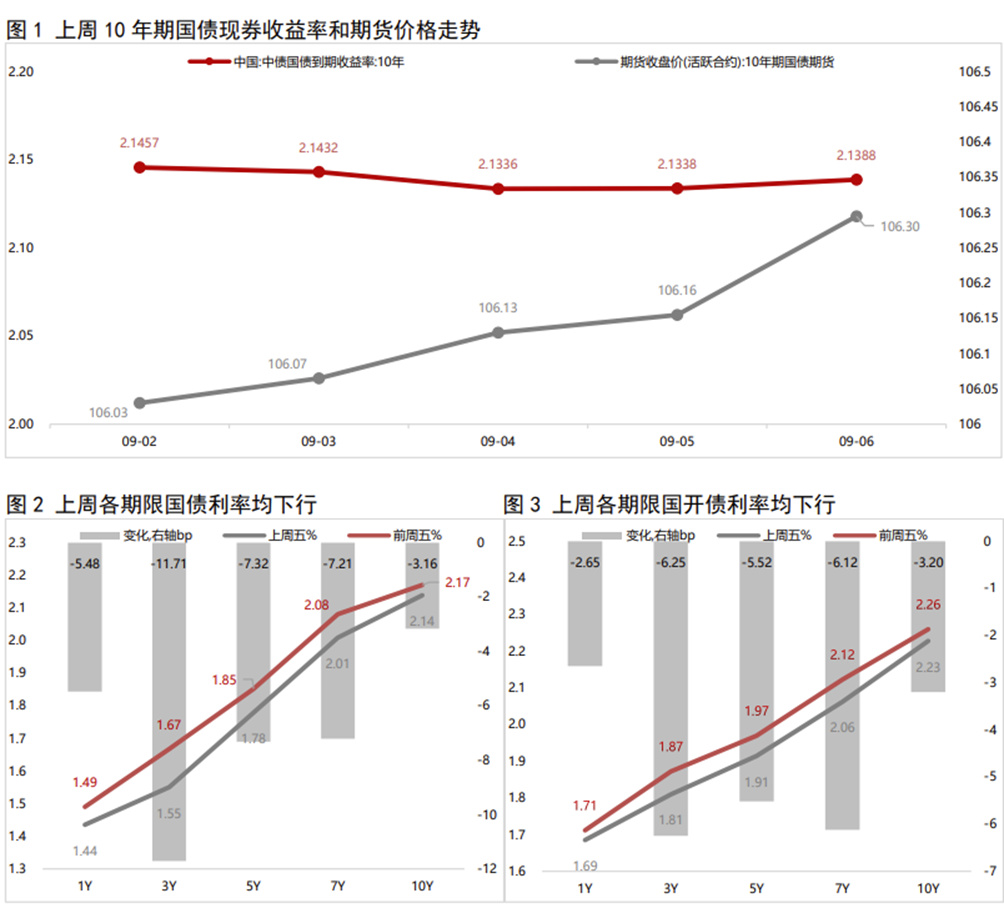

上周债市明显回暖,长端利率有所下行。全周看,10年期国债期货主力合约累计上涨0.54%;上周五10年期国债收益率较前一周五下行3.16bp,1年期国债收益率较前一周五小幅下行5.48bp,期限利差持续走阔。

9月2日:周一,上周末公布的8月制造业PMI数据继续低位运行,显示制造业供需两端同步走弱,叠加市场对9月降息的预期升温,共同提振债市大幅走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行2.47bp;国债期货各期限主力合约全天高开高走,集体收涨,10年期主力合约涨0.29%。

9月3日:周二,在央行“买短卖长”的思路引导下,市场继续做多短债,当日短端收益率下行而长端震荡,曲线整体走陡。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行0.25bp;国债期货各期限主力合约窄幅震荡,小幅收涨,10年期主力合约涨0.03%。

9月4日:周三,早盘多头情绪强劲,而午后中短券止盈盘浮现,债市有所回调。尾盘受彭博报道存量房贷利率将分两步调降影响,债市再度走强。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.96bp;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约涨0.05%。

9月5日:周四,在存量房贷利率下调,以及9月降准降息的宽松预期发酵下,早盘多头情绪支撑债市延续暖势,午后央行持有的两只续发特别国债首次挂出卖盘,压制市场情绪,债市大幅回调。随后,央行召开新闻发布会称,降准还有一定空间,但银行存款分流和净息差对存贷款利率下行有一定的约束,小幅提振债市情绪。全天看,银行间主要利率债收益率一波三折、多数下行,其中,10年期国债收益率微幅上行0.02bp;国债期货各期限主力合约尾盘转弱,收盘多数微涨,其中,10年期主力合约涨0.04%。

9月6日:周五,受“股债跷跷板”效应提振,债市延续暖势,随着30年期国债收益率回到2.3%以下,止盈盘浮现,加之大行继续卖债压制市场情绪,尾盘债市明显震荡。全天看,银行间主要利率债收益率多数上行,其中,10年期国债收益率微幅上行0.50bp;国债期货各期限主力合约收盘集体上涨,10年期主力合约涨0.08%。

1.2一级市场

上周共发行利率债27只,环比大幅减少81只,发行量5089亿,环比减少4833亿,净融资额-1442亿,环比减少6140亿。分券种看,上周政金债发行量环比增加,而国债、地方债发行量环比减少;国债、政金债、地方债净融资额环比均减少。

上周利率债认购需求整体尚可:共发行5只国债,平均认购倍数为2.48倍;共发行20只政金债,平均认购倍数为3.73倍;共发行2只地方政府债,平均认购倍数为31.11倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

国新办举行“推动高质量发展”系列主题新闻发布会,央行货币政策司司长邹澜提及降准降息相关内容。9月5日,央行货币政策司司长邹澜在国新办新闻发布会上表示,年初降准效果还在持续显现,目前金融机构的平均法定存款准备金率大约在7%,还有一定空间。不过,受银行存款分流和银行净息差约束,存贷款利率下行面临一定的约束。

在降准空间方面,目前金融机构的平均法定存款准备金率大约在7%。考虑到之前的几次降准中,已执行5%存款准备金率的部分法人金融机构都没有降准,很可能意味着5%就是当前存款准备金率的下限。这意味着我们还有2个百分点的降准空间。如果每次下调0.5个百分点的话,还能降准4次。考虑到当前银行体系流动性比较充裕,降准很可能安排在三季度末或四季度,主要是为了支持政府债券发行。关于存款利率下行约束方面,主要是存款利率下调后,会有一些居民存款向理财“搬家”。这会削弱银行资金的稳定性,对银行放贷能力有不利影响。不过,居民存款向理财“搬家”的规模,一方面取决于存款利率的变化,另一方面也取决于理财收益率的变化。

三、实体经济观察

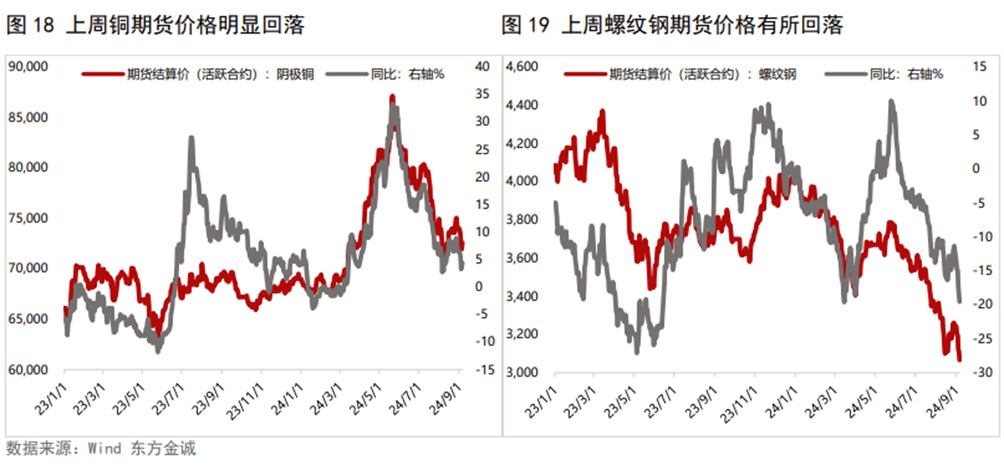

上周生产端高频数据多数下跌,其中,高炉开工率、石油沥青装置开工率均下滑,半胎钢开工率与前周基本持平,而日均铁水产量小幅回升。从需求端来看,上周BDI指数继续上涨,而出口集装箱运价指数CCFI延续下跌;上周30大中城市商品房销售面积继续下跌。物价方面,上周猪肉价格继续小幅下跌,大宗商品价格多数也下跌,其中,铜、螺纹钢以及原油价格均下滑。

四、上周流动性观察

五、附表