好多银行吹一直鼓吹银行的股息率多么高,以此得出远比国债值得投资的结论。但是实际上,他们偷换了概念,也没搞明白风险溢价。 资本市场并不傻,对于任何资产都会给予基本合理的定价,当然偶尔会因为情绪面因素产生偏离。如果银行的股息真的比代表无风险收益率的国债高2%-3%且是没有风险的,很快就会有大量资本涌入抹平这样的“溢价”。粗略看,市场给予银行股息高于国债300bp左右的溢价,其中包含了信用风险溢价、经营风险溢价、估值风险溢价等。打个最简单的比方,不少银行中报业绩0增长,还有好几个大行增长率在-5%---0%区间,那么市场考虑到经营风险,在估值不变的情况下,利润下降3%,股价自然也就下跌3%,所以给3%的经营风险溢价。综合来看,投资收益等于5%的股息率加上3%的资本利得损失,最终收益率2%。何况,当下存量房贷利率下调是大概率事件,对于银行的利润冲击又是5%~10%,如果市场对银行的估值没有提升,这样的业绩负增长带来的资本利得损失,基本抹平了股息率优势。

我赌中国银行一百年后还在,买在一个相对低位可以无视股价涨跌,每年拿一次或者两次分红就可以了!

小便对股息率的理解不到位

200万市值的银行股,分红12万后,市值除权后变成188万了,除非填权,否则那12万拿的就是你自己的本金

银行股现在这个点涨得是高了,但综合来看市盈市净股息率,依然是最优板块[得瑟][得瑟]

你懂个毛线

反正我18万今年得了分红7800,然后再用这购成股票,现在增加了1500股底价也快和发行持平了

独到,市场是会自行调节的,好事到不了下层

在利润空间不断被压缩之下谁知道以后银行股还会不会有高息分红,凡是扎堆在里面守株待兔的,早晚要被收拾的!

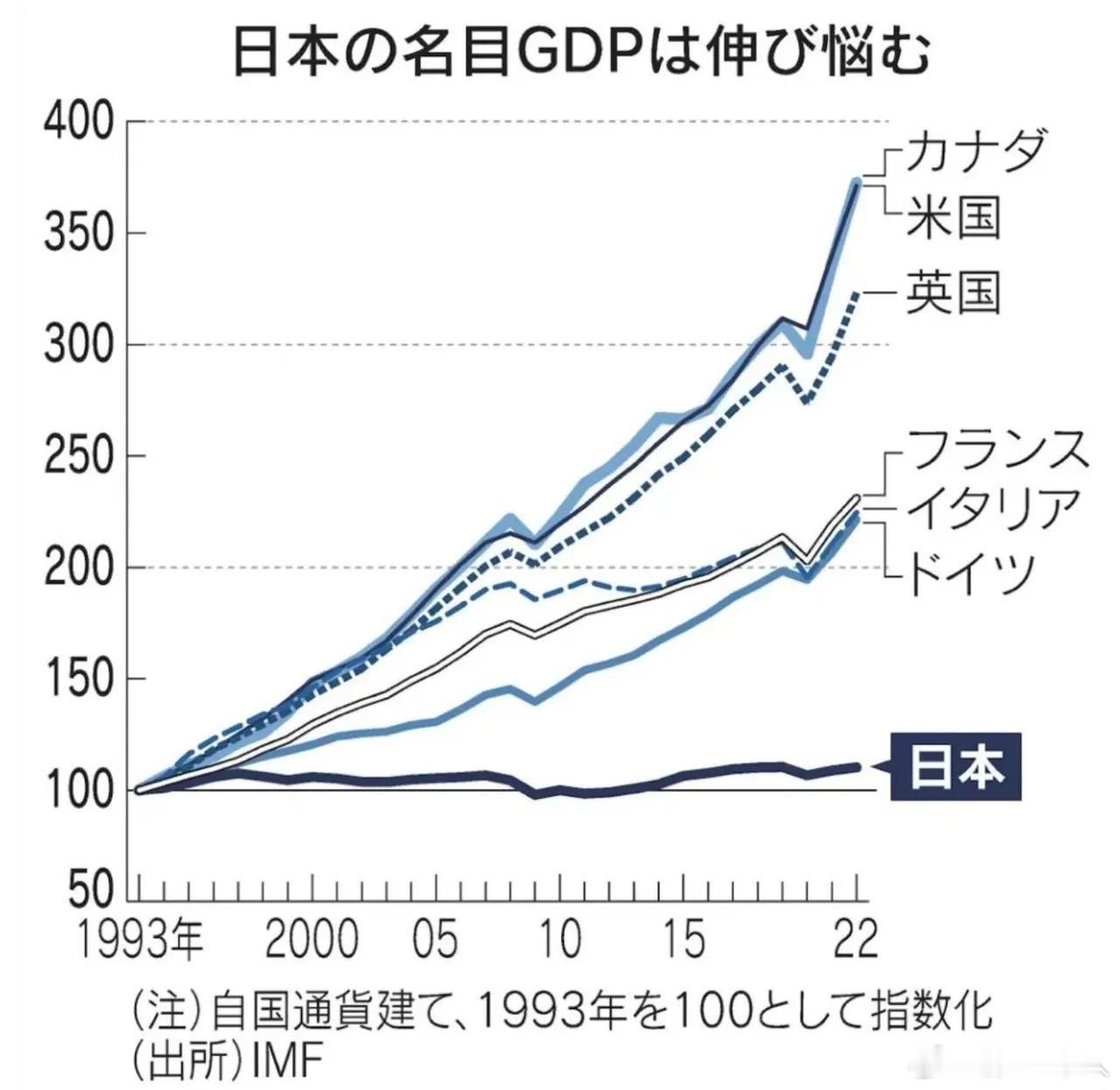

高股息只是在熊市特定时期的产物而已。一个具有活力或生命力的股市更多的是看一个企业的成长性,稳定性和生命力。否则,股市岂不是和银行利息,债市一样了。而股市是具有融资功能,有融资才具有回报率。

巴西石油才是股息股,13.6买的第一年分红6.5 美元 第二年分红2.97 今年一季度0.47 第二季度1美元 股价还是13块多 第二年巴西政府下调了油价20%多 利润少了分红直接少了不少!分红每个季度发一次 不过今年扣税了15%以前都没扣 客服说还退!巴西石油以前比中国油价还高 不过下调就比中国低了

刻舟求剑