“这是价值事务所的第1658篇原创文章”

前不久所长参加了一个国内创新药论坛,出席的有不少医药圈大佬。在圆桌论坛环节,有几家创新药企的高管在感慨,当下在中国做药,其实是一件很幸福的事情,因为国内的CXO反应非常快,曾经用海外的CXO,发一封邮件一个礼拜都不一定能收到回复,在国内当天就可以解决,效率极高。

这其实也不单单是咱们国内药企自己的看法,海外亦是如此,论坛中也有人提到一些美国药企的反馈,基本都觉得要合作CXO最好就还是同中国合作,欧美、东南亚甚至韩国、日本其实都不如中国,尤其是像ADC这种复杂项目,如果自己做,起码要建三个工厂,一个小分子、一个大分子、一个连接子,还得符合GMP标准,大家管线也没几个,这么去搞真没必要。

所以,没有什么理由不去和药明合联、凯莱英等企业合作,他们的团队资源、技术平台能力都已经做好了,监管也没有任何问题,对于药企而言,产品早日上市比什么都重要,时间真的就是金钱,而且是很多很多钱。

这其实也是所长一直觉得法案对国内CXO影响不会大的原因,即便短期有影响,长期也会被忽略。

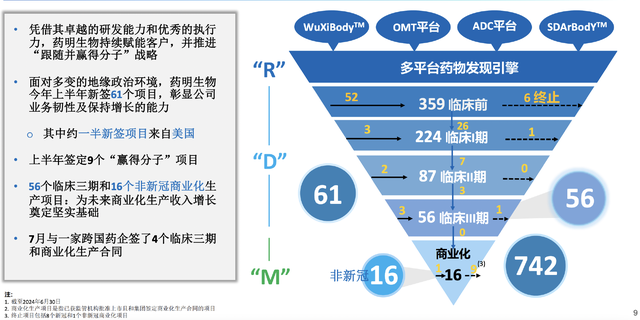

药明生物在近期的投资者交流中讲到,“法案是有一点影响,但不大,签约项目减少了几个,影响金额在几百万美元,约占总收入的1%到2%,虽然有客户在犹豫且签约周期略有延长,但赢单率保持不变。药明生物仍然是客户的首选合作伙伴,今年上半年新增项目61个,是迄今为止新增项目最多的六个月之一。”

742个项目,可以说是全球最大的生物药管线包了,而61个新增项目中,有一半都来自地缘重灾区美国,有9个都是从别人那里抢来的,这样的大环境下,充分说明了药明生物的综合竞争力。

法案公布后,确实也有客户有顾虑要离开(但只有一个),在半年度投资者交流中,就有机构问了药明生物这个问题,看看药明这个回答多么霸气,“目前客户并未离开,预计如果客户转移项目,可能会在一年后返回,因为其他CMO项目成功率低,建议客户暂时不要转移。”

投资者交流的时间是8月,药明生物还透露了7月份新签项目情况,7月份签署了4个临床三期/商业化生产项目,而且均为重磅炸弹,即年销售额较高的药品(一般而言,销售额越多、销量越大,给CXO甩的单子也就会越多),后面预计还将签署2个类似项目。看下图,一般而言,临床三期/商业化生产的项目是赚钱最多的(一个项目越往后越赚钱)。

讲到这里,我们差不多能明白,不只是CXO需要这些药企客户,这些药企也需要CXO,从药明生物的新增项目情况来看,阿尔法还是很强的。

01

价值事务所怎么看药明生物的半年报?

药明生物这份半年报,乍一眼看上去好像并不太好,2024上半年实现收入85.74亿元,同比仅增长1.0%,归母净利润14.99亿元,同比下降33.9%。

但其实这里面有很多新冠项目的影响,药明的商业化项目中终止了八个新冠项目,如果扣除这些,则收入增速为7.7%,再扣除一些非经常性损益,经调整净利润25.45亿元,同比下降13.0%。

这样一看,其实还是很漂亮的。

所长此前也给大家分析过不少CXO企业,近两年是CXO的小年,尤其今年上半年,可以说个个日子都不好过,营收小幅下滑、净利大幅下滑的比比皆是。至于为什么利润会跑输营收这么多,道理也很简单。一方面CXO做的是讲规模效应的生意,当营收下降时,产能利用率不足,利润大概率会下滑;另一方面,当需求端不足,大家会通过降价来吸引客户,这都是行业惯常表现。

比如隔壁金斯瑞旗下的大分子/CGTCXO蓬勃生物,今年上半年的表现是收入40.4百万美元,同比下滑38%,经调整经营亏损约为18.9百万美元,可2022年还是盈利的。

没有对比没有伤害,这么一对比,你才知道药明生物有多牛逼。

在近期的投资者交流中药明生物讲到,“我们的毛利率在疫情期间达到了50%(新冠项目利润高、产能利用率高),近两年下降到44%-45%左右(所以利润会跑不赢营收),我们计划每年提高100到150个基点,目标是在未来几年内恢复到高40%到50%的水平。产能的提升和海外业务的增长是主要推动因素,此外,收入的增加也将有助于毛利率的恢复。”

药明生物的阿尔法比较强,这一次并没有通过降价来抢订单,整体毛利水平就和疫情前的2018-2019差不多,这还是在公司投放的不少海外新产能正在爬坡的情况下实现的,所以,比起很多国内CXO同行,利润端要好看很多很多。

摩根大通在其最新发布的2024年上半年美国生物制药交易与投融资报告指出,生物制药行业正迎来增长复苏,生物制药领域的交易和投融资活动均显示出积极的增长趋势。

换句话说就是,全球生物技术投融资市场正在迎来全面复苏,后续CXO的日子会好起来。药明生物也在近期的投资者交流中讲到,公司早在去年11月就预测到了行业的复苏,并在去年12月确认了这一趋势,今年上半年新增项目比较可观,而且一半来自美国,虽然中国在融资方面面临挑战,但ADC和细胞治疗领域仍有资金流入,总体而言,药明生物的业务已经恢复正常。

展望下半年,药明生物认为,下半年无论是利润率还是收入都会优于上半年,并维持此前的2024年指引,即收入和经调整净利润均实现高单位数增长,需要注意的是,这个收入是指不剔除新冠整体的,考虑到上半年营收基本持平(不剔除新冠),经调整净利下滑13%,那下半年必须表现较好才能拉得回来。

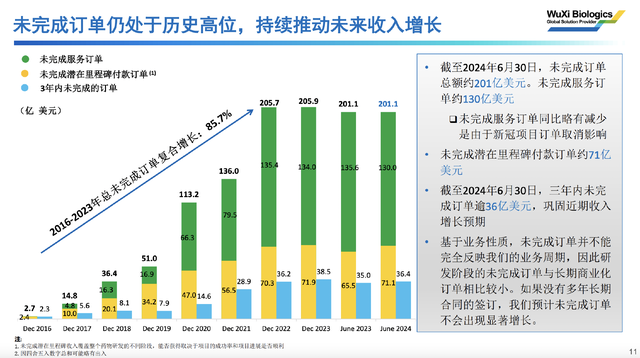

不过照公司当下体内的项目情况来看,问题不大,在没有新冠项目且这两年大环境不好的情况下,截至2024H1,药明生物的在手订单依然保持在高位,201亿美元,换算成人民币就是一千四百亿,是非常恐怖的。

02

价值事务所药明生物可能比你想象的还要优秀

很多人仅仅把药明生物当成一个效率很高的CXO,一个稍微高级一点的代工厂,所以才会这么担心被法案之类的针对,觉得他就是个乙方。

嗯,所长很理解,但事实可能并非如此。

前不久,国内有一个高达7亿美元的首付款Licenseout,让圈内非常震撼,为啥呢?因为首付款是你毛也没有人家直接把钱打到你帐上的,况且打钱的还不是什么暴发富,而是知名的跨国大药企默沙东。

还记得前不久分析的恒瑞么,今年上半年收到了一笔来自默克的1.6亿欧元首付款,这已经算是很高很高了,可7亿美金这个数字更恐怖。

交易的对象就是基于药明生物WuXiBody双抗平台研发的CD19/CD3的双特异抗体CN201,药明生物这个WuXiBody双抗平台,不仅突破了双抗CMC的技术瓶颈,还能够为每个项目节约6到18个月的研发时间,显著降低生产成本,目前已获得美、日、中三国专利授权。

在WuXiBody外,药明生物还自主开发了超高效连续生物工艺平台WuXiUP,可将几乎所有类型的生物药产量提高5至15倍,远高于业界传统工艺的产量水平,大幅提升了产能。

此外,在默沙东与同润生物达成合作的同一天,德国TCR疗法公司Medigene宣布与药明生物达成为期三年、覆盖多个靶点的战略研究服务合作,双方将应用药明生物的技术平台进行TCR相关的开发。

TCR相关的双抗在圈内是出了名的难做,这充分说明了药明生物在全球生物制药行业的技术实力和平台优势。

有机构在近期药明的投资者交流中提问,使用药明的CD3平台是否需要支付分成,药明回复通常需要支付里程碑付款和销售分成,然后还举了里面的一些例子。通常而言,CXO只能收到外包的服务费,能收到里程碑费用且享受到相应产品销售分成的,纵观国内外,当下就只有药明这一家而已,充分说明他在创新药领域具备了较强的技术实力,是很多企业不可或缺的选择,并非一个简简单单的外包乙方,不然怎么可能拿到产品上市后6%-10%的销售分成?

在药明生物的介绍PPT中,有专门一大块介绍其领先的技术平台,公司认为长期增长来自于这些领先的技术平台。

正是有强大的技术平台做支撑,外加独特的CRDMO模式(端到端一体化,什么都能为客户做,客户只需要有钱有idea,其余的全部交给药明即可),药明拥有业内最广、最全的生物药产品管线,所有热门板块和靶点都有布局。那些跨国大药企并购的项目,往后一追溯,基本都能追溯到药明生物身上(这些被收购项目中往往有50%到75%由药明生物负责),充分反映了药明的实力。正是因为实力强,所以才能占据如此高的市场份额。

还是那个观点,药明系(生物+康德)迟早有一天会成为全球Top1CXO,全球Top5乃至更多的CXO,未来大概率全部来自中国。

03

价值事务所创新药拐点值得关注

在此前的文章中所长讲到,国内的创新药行业开始迎来拐点,一方面是产业资本开始下场捡白菜,比如传奇生物前不久收到来自海外的高达120亿美金的并购邀约,还有丹麦生物制药厂商Genmab宣布以18亿美元现金收购国内Biotech普方生物、阿斯利康12亿美元收购Biotech亘喜生物……

另一方面,行业经过多年低迷,不少企业的业绩已经迎来拐点,典型如恒瑞、华东、科伦、恩华、海思科、远大、中生等老牌大药企今年上半年的成绩都挺不错的。

其三,从近期追踪的几家CXO的项目情况也不难发现这点,比如今天的药明生物、之前的药明康德以及昭衍新药,CXO和创新药是穿一条裤子的,他们的日子好过起来,就意味着整个行业的日子好过起来。

换句话说,当下的创新药行业出现业绩拐点和资本拐点两大积极信号,再换个说法,可能行业用不了多久就要反转了。因此,站在当下,大家完全可以把创新药纯度最高的港股通创新药ETF(159570)关注起来,为什么关注香港市场,一方面国内真正的创新药资产其实都在香港,另一方面香港市场对比大A跌得更多,当下香港的创新药资产可能性价比更好。

另外,所长在之前的文章中也反复强调,对于绝大多数散户而言,像生物医药这种专业程度极高、风险极高的行业,不建议直接配置企业,因为踩雷概率极大,一款新药研发失败导致公司直接破产的例子在生物医药行业可谓数不胜数,因此,最好的办法是直接配置港股通创新药ETF(159570)这样的指数产品,避免踩雷的同时还能吃到整个行业进步、科技进步的红利。

我们今天讲的药明生物,其实也是港股通创新药ETF(159570)的前十大重仓,可以看到前十大持仓都是各种创新药细分龙头,龙头属性凸出。