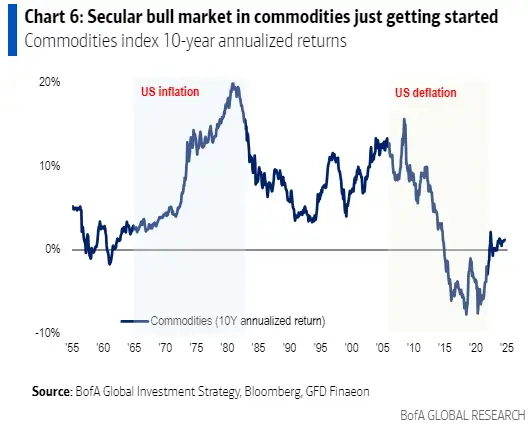

该行以JaredWoodard为首的策略师在最新报告中指出,结构性通胀将上升,而这意味着“大宗商品牛市才刚刚开始”。

长期以来,石油和黄金等大宗商品一直被认为是可靠的通胀对冲工具,如果Woodard对通胀急剧上升的预测成为现实,投资者对这些商品的需求将会增加。

Woodard强调,由于全球化和技术的发展趋势,过去20年通胀率一直保持在2%左右。但现在美国可能很快会恢复到2000年之前的通胀趋势,当时通胀平均每年上涨约5%。

“这些力量的逆转意味着通胀将结构性转变回5%。”分析师们写道。2023年美国CPI指数上涨3.4%,7月份数据显示该指数同比上涨2.9%。

报告称,虽然可能很难想象技术颠覆不断压制通胀的趋势会放缓,但近年来去全球化趋势有所增强。

从美国对电动汽车和钢铁等一系列外国产品征收关税,到复兴半导体行业的努力,这些政策都阻碍了价格下跌,尤其是扶持美国本地就业岗位的成本远高于新兴市场的劳动力成本。

美银表示,“债务、赤字、人口结构、逆全球化、人工智能和净零政策都将导致通胀”,大宗商品的年化回报率可能达到11%。

这些潜在的回报意味着,在投资者的60/40投资组合中,大宗商品是一个更好的资产类别。

Woodard强调,即使在通胀不断下降、美联储持鸽派态度的情况下,大宗商品指数的年化回报率也达到了10%-14%,而广受欢迎的彭博综合债券指数的年化回报率仅为6%。

他特别提到,黄金一直是推动大宗商品行业强劲表现的一股特别强大的力量。今年迄今为止,金价已飙升约21%,创下历史新高,自2022年初通胀开始飙升以来,金价已上涨35%。