弘业期货

01

多晶硅成本分析

本文以目前市场主流的改良西门子法为例,来探讨多晶硅的成本。多晶硅的生产成本主要包括工业硅原料成本、电力成本、人工成本、辅助材料、蒸汽、水耗等等。其中电力成本和工业硅原料是占比最大的两项,从成本端来看,进一步降低硅耗、电价和电耗水平是多晶硅企业降低成本的路径之一。理论上,多晶硅的现金成本主要包括以下几部分:

1、工业硅成本:工业硅是生产多晶硅的主要原材料,生产1吨多晶硅大约需要1.08吨多晶硅。根据百川盈孚数据,2023年工业硅的年均价为13905元/吨,那么,生产1吨多晶硅的工业硅成本约为15017元。

2、电力成本:电力成本包括合成、电解制氢、精馏、还原、尾气回收和氢化等环节的电力消耗,生产1吨多晶硅大约需要消耗5.7万度电。2023年新疆地区的度电成本约为0.31元/度,因此生产1吨多晶硅的电力成本约为17670元。

3、人工成本:以某头部企业为例2023年的薪酬支出合计约为10亿元,生产20万吨的多晶硅,因此生产1吨多晶硅的人工成本约为5000元。

4、其他成本:辅助材料、水耗、蒸汽耗量等,假设为5000元/吨。

5、综合以上,2023年生产一吨多晶硅的现金成本约为42700元/吨。

图表1:多晶硅成本占比

02

多晶硅供应格局

1.全球多晶硅供应

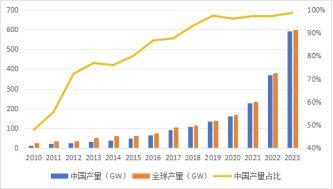

就全球范围来看,海外多晶硅起源较早,最初主要应用于半导体产业,产能变化相对较小。而随着全球光伏产业迎来爆发式增长,尤其是中国加入到这一行列之后,多晶硅产能在光伏产业的加持下呈现出快速发展势头。

2021年以前,全球多晶硅产能增长较为平稳,近年来,随着中国能源结构不断转型升级,以风电光伏为代表的新能源新增装机量逐步走高,尤其是2020年9月中国政府提出双碳目标后,中国光伏产业呈现高速发展,从而带动上游多晶硅产能出现明显增长。2021年-2023年,全球多晶硅产能从67.1万吨增加至225.6万吨,上涨236.21%,年复合增长率达83.36%,产量从63.1万吨增加至159.7万吨,上涨153.09%,年复合增长率达59.09%,增速明显高于2021年以前。

图表2:全球多晶硅产能及增速(万吨,%)

图表3:全球多晶硅产量及增速(万吨,%)

在全球产能和产量高速增长的过程中,最主要的增量来自中国,2023年中国多晶硅产能达到209.9万吨,占全球总产能比例达93.0%;产量147.1万吨,占全球总产量比例达92.1%,目前中国多晶硅供应已占据全球绝对地位。我们认为主要有以下几点原因:一是无论原料工业硅还是多晶硅的生产过程,都需要大量的电力消耗,我国相对低廉的电力成本有效降低了多晶硅的生产成本;二是我国消费需求最大,中国在2015年正式超越德国成为新增光伏装机第一大国,自此以后始终位居全球领先地位;三是随着中国产业的逐步升级,不断加强自主可控,终于摆脱了光伏产业链“两头在外”的窘境,形成完备的全产业链。

2.国内多晶硅供应

近年来,国家政策大力支持光伏产业快速发展,特别是双碳目标发布之后,中国引领全球新能源发展浪潮,国内新增光伏装机量持续攀升,进而推动我国多晶硅产能、产量迎来爆发式增长。2021年-2023年,我国多晶硅产能从51.9万吨增加至209.9万吨,上涨304.43%,年复合增长率185.98%,产量从49万吨增加至147.1万吨,上涨200.20%,年复合增长率73.26%,增速明显高于全球增速。

图表4:中国多晶硅产能及增速(万吨,%)

图表5:中国多晶硅产量及增速(万吨,%)

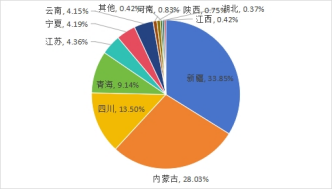

分区域来看,国内多晶硅生产较为集中,主要分布在新疆、内蒙和四川三省,据百川盈孚数据2023年三省产能占比75%左右。由于接近原料工业硅主产地加之电价低廉,这些地区拥有明显的成本优势。

图表6:中国多晶硅产能分布

从企业分布看,我国多晶硅企业集中度相对较高,但随着新增产能项目的释放,集中度已经出现高位回落,截至2023年底,国内多晶硅CR5为73%,相较2021年的高点下降12个百分点。根据硅业分会统计的企业扩产计划,随着新进入的企业新增产能陆续投产释放,预计未来行业集中度将进一步降低。

图表7:2023年中国多晶硅产能主要厂家(万吨)

图表8:2023年中国多晶硅产能主要厂家(万吨)

03

多晶硅需求格局

多晶硅的下游主要包括光伏产业和半导体产业,其中半导体产业消费量较为稳定,占比也较小。而随着光伏产业的快速发展,目前太阳能级多晶硅已成为最主要的终端消费市场,约占多晶硅总需求的95%以上。光伏的主产业链为多晶硅-硅片-电池片-组件-光伏装机,据中国光伏行业协会数据显示,2023年这四个主要环节的产量同比增速均超过60%。

多晶硅的直接下游是硅片,据硅业分会数据统计,2010-2023年期间,全球硅片产量总体维持增长趋势,这正是拉动多晶硅消费需求的核心增量。其中,中国产量连续十年占全球首位,占据绝对优势地位,自2019年后产量占比全球持续稳定在95%以上。而海外占比较少,主要分布在越南、马来西亚等地。

图表9:2010-2023年中国硅片产量及占全球产量的比重

截至2023年,国内主要硅片生产企业为27家,硅片产能增加至910GW,相较2021年的416.6GW,增幅达118.4%。主要分布在内蒙古、云南、宁夏、四川、青海等地,占比分别为37.6%、18.6%、14.7%、9.8%,五大区域产能合计占国内总产能的80.7%,内蒙古和云南两地区占半壁江山。生产企业方面,前五大硅片生产商为隆基绿能、TCL中环、晶科能源、高景太阳能、双良硅材料,共计产量411.4GW,占全国总产量的69.5%。

随着全球经济可持续发展深入人心,各主要发达国家已经设定碳中和目标或是新能源发展路径,我国在2020年9月明确提出“双碳”目标,能源结构转型势在必行。未来,我国将分阶段、按步骤地,到2030年,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。

据国家能源局数据,2023年国内光伏新增装机量为216.88GW,同比增长148%。在装机预期方面,中国光伏行业协会认为,2030年新增光伏装机量将达到650GW,增速将有所放缓,但每年新增光伏装机量仍呈持续增长态势,多晶硅消费需求也将持续增长。

图表10:2014-2023年中国光伏新增装机量及同比(GW)

04

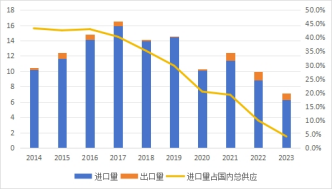

多晶硅进出口

我国多晶硅以进口为主,出口较少,2023年我国多晶硅进口量为6.29万吨,出口量为8450吨,出口量不到进口量的七分之一。2014-2023年,进口量呈现先增后减趋势,主要原因在于近年来随着国内多晶硅产能快速投放,自主供应能力逐步增强,从2017年至今,进口量处于稳步下降,而出口量却有所增长。

从绝对值上看,2014-2023年我国多晶硅进口量在6-16万吨区间波动,2017年以前,多晶硅进口量逐步增长,从2014年的10.2万吨涨至2017年的15.9万吨,年均复合增长率为15.8%;2017年以后,多晶硅进口量逐步下降,从2017年的15.9万吨跌至2023年的6.3万吨,年均复合增长率为-14.3%。

从相对值上看,多晶硅进口量占国内总供应量的比重逐年下降,2014-2023年期间,占比从43.3%下降至4.1%,我国多晶硅对外依存度明显下降,随着国内产能进一步投产释放,预计未来进口量仍将持续下降。

图表11:2014-2023年中国多晶硅进出口量(万吨)

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

(转自:弘业期货)