1、市场成熟与增长放缓

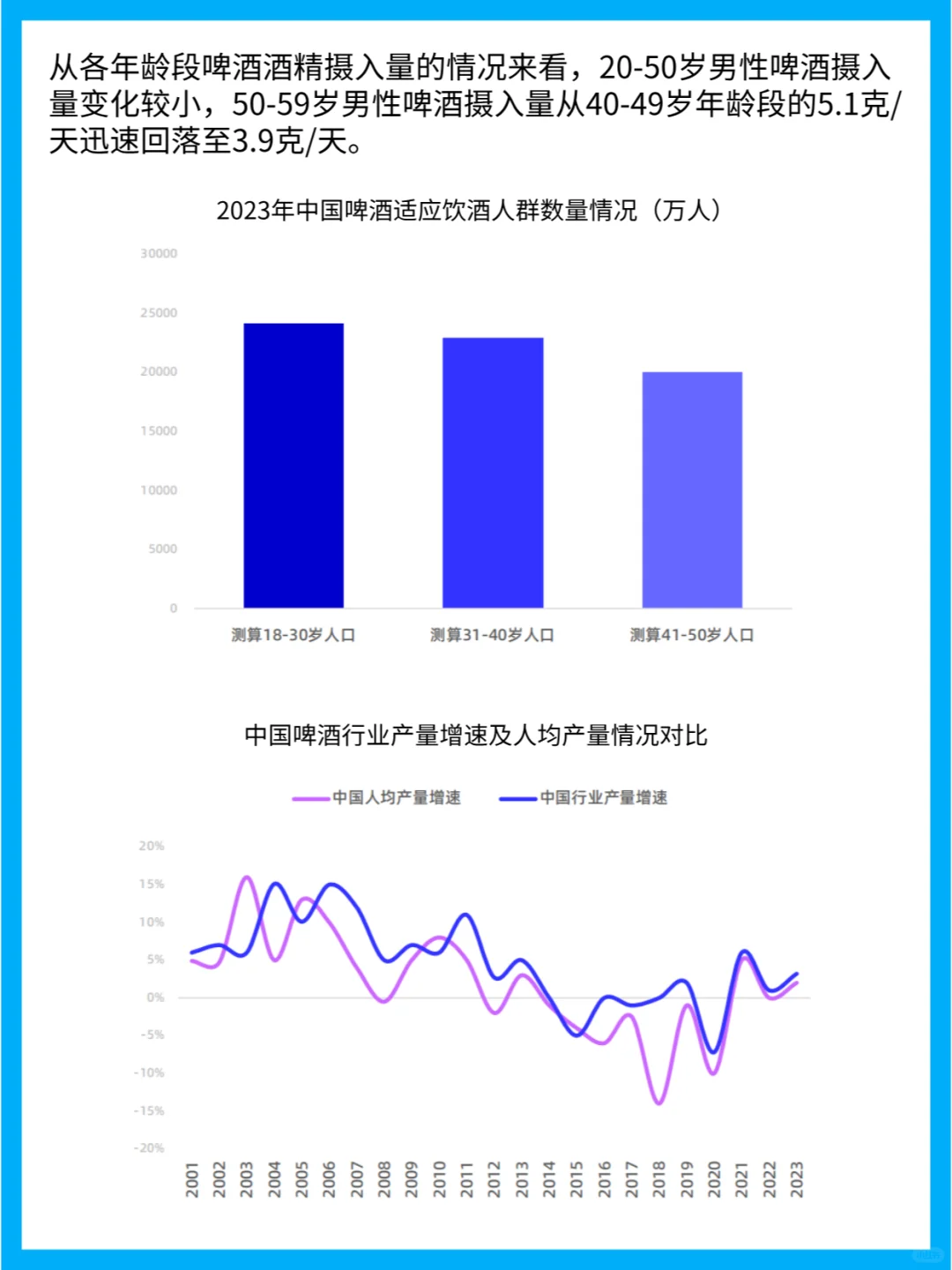

·自2013年产量达到顶峰后,中国啤酒行业进入存量博弈时代,2023年产量同比增长仅为0.3%,显示 啤酒市场趋于饱和。

2、淡旺季销售波动

·2023年总产量同比增长0.8%,销售收入同比增长8.6%,利润总额同比增长15.1%。 淡季 、 旺季 销售波动显著,受 气候变化 影响,旺季销售未达预期。

3、 消费者洞察

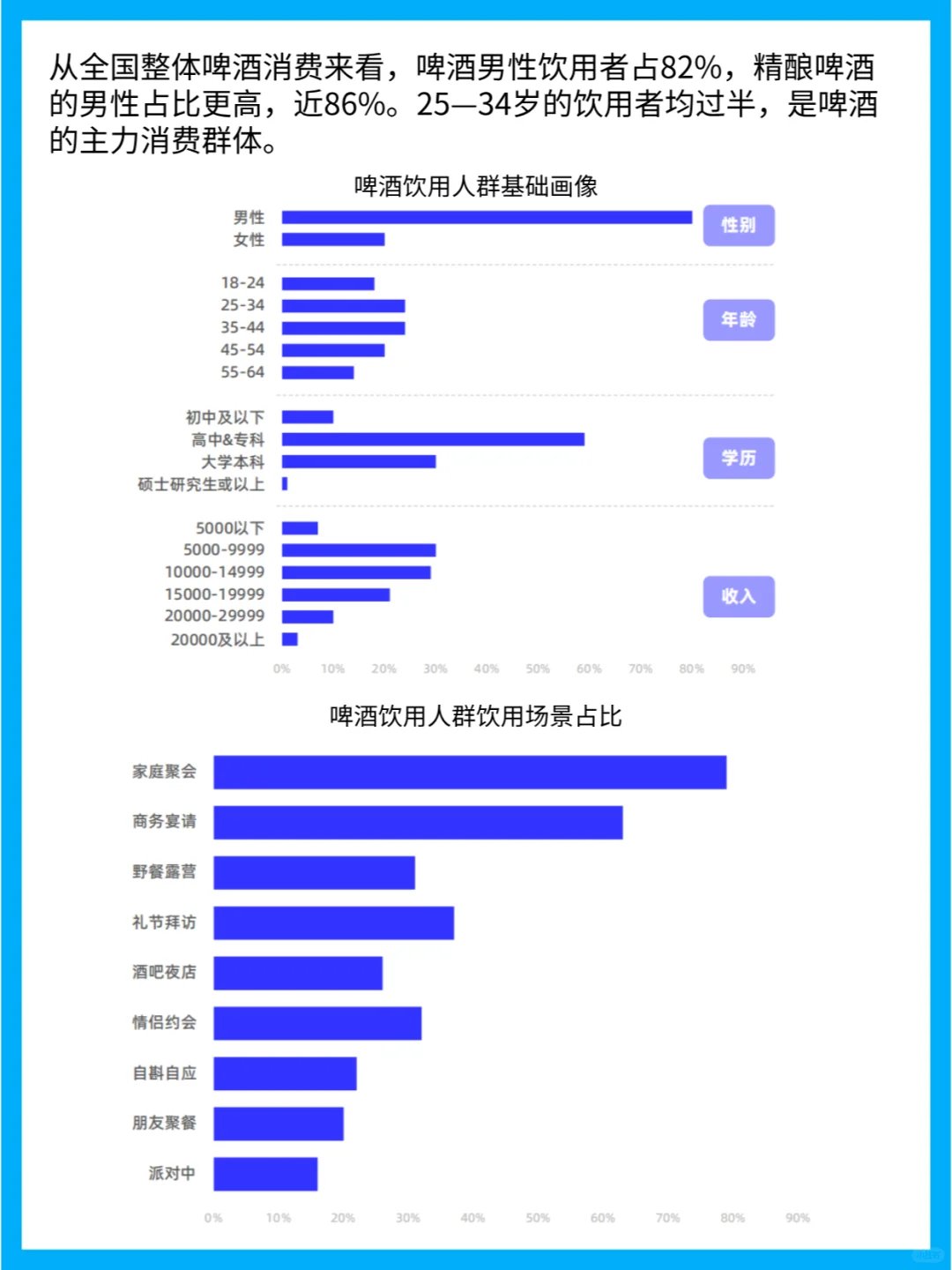

·20-50岁男性为啤酒主要消费群体,25-34岁年龄段尤为突出,精酿啤酒消费者教育水平和收入水平较高。

4、市场分布趋势与品牌竞争

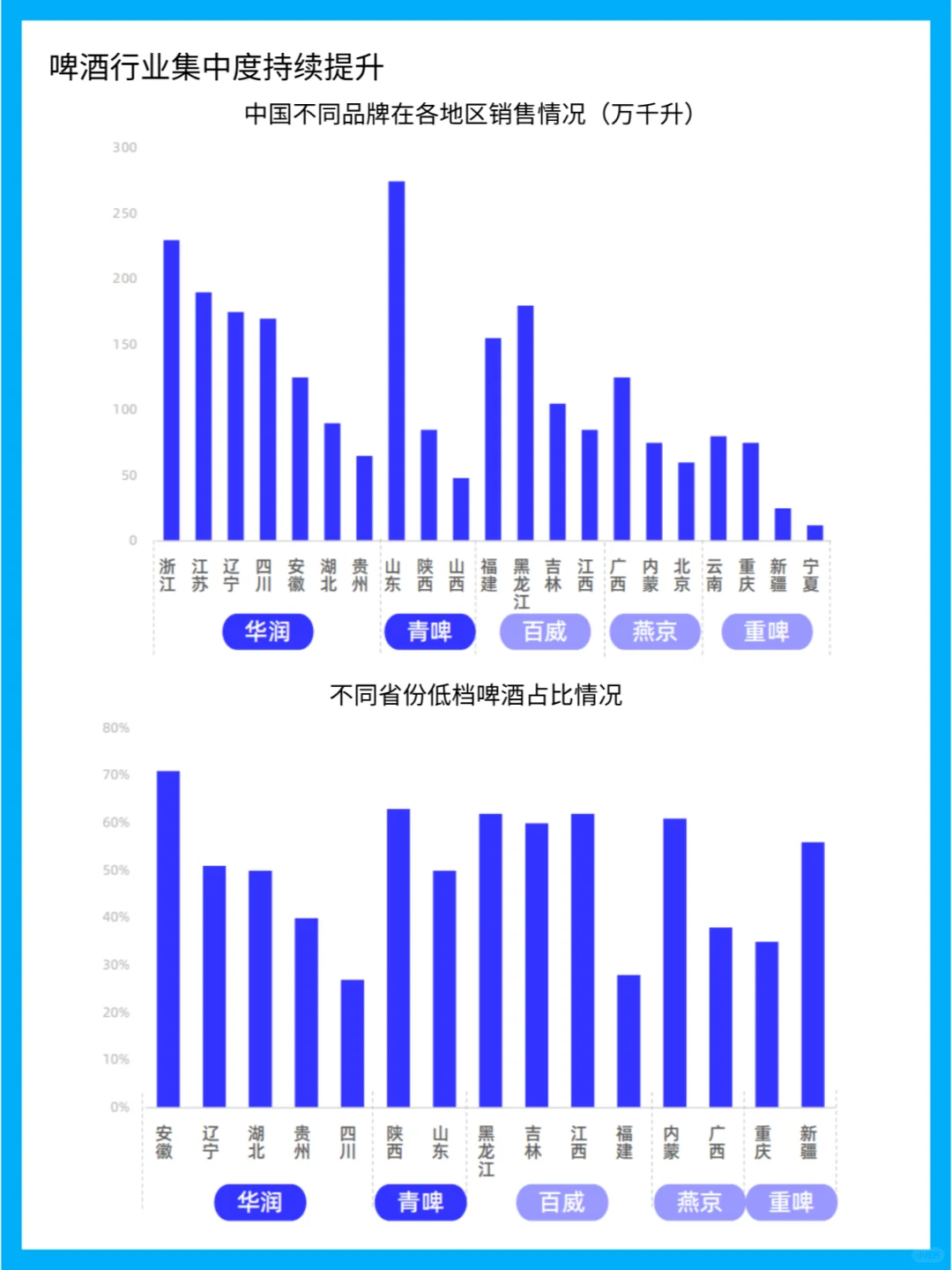

·啤酒行业形成稳定的区域割据格局, 华润 、 青岛、 重庆 、 百威 和 燕京 等品牌在不同地区具有优势。

·过去十年市场集中度持续提升,2023年五大企业市场占有率合计超过90%。

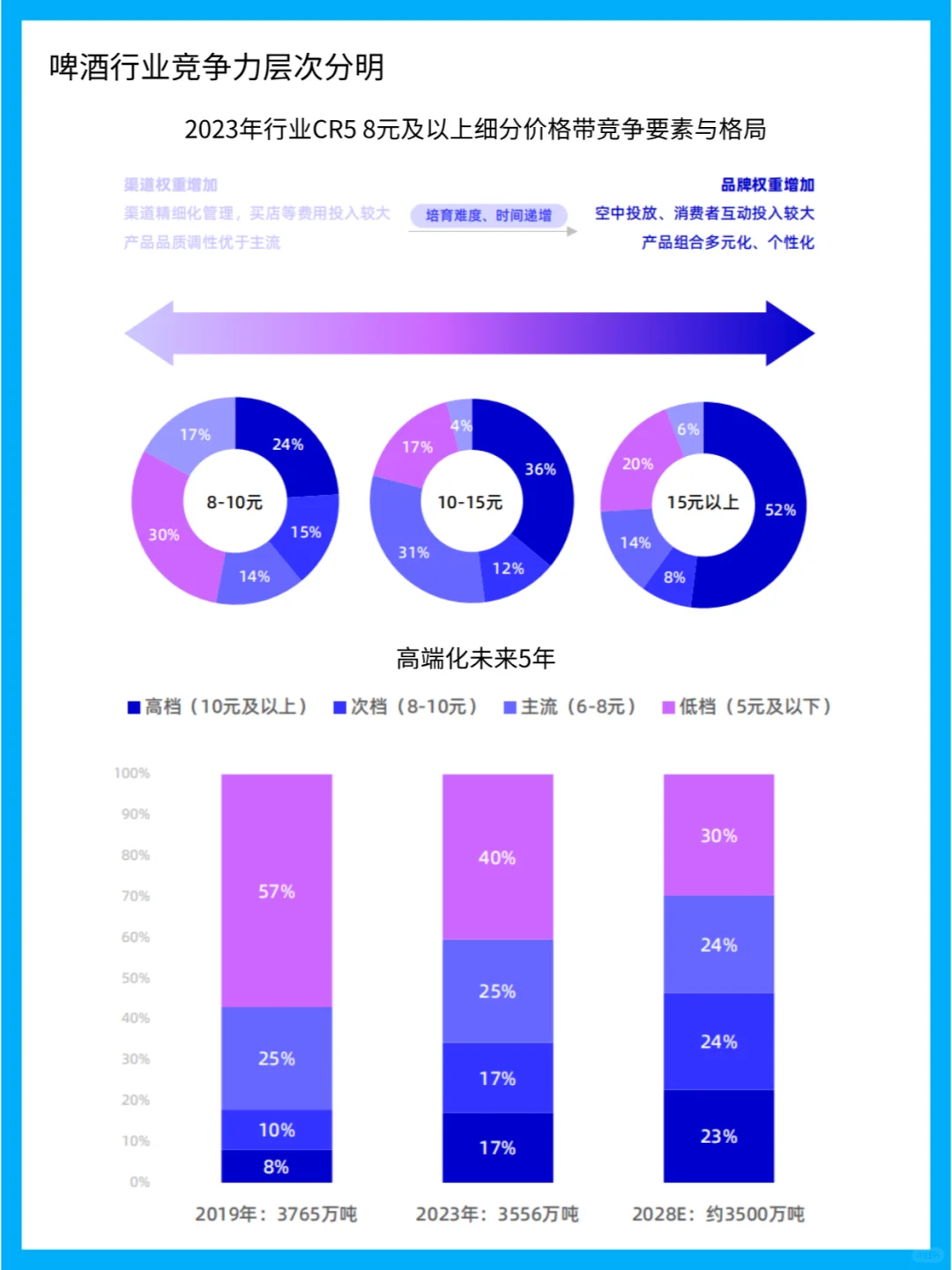

·啤酒行业价格带分明,超高端、高端、次高端市场均有明确的品牌定位和竞争策略。

·行业进入高端化下半场,预计未来5年8-10元价格带将显著扩容,10元及以上销量预计扩容至约800万吨。

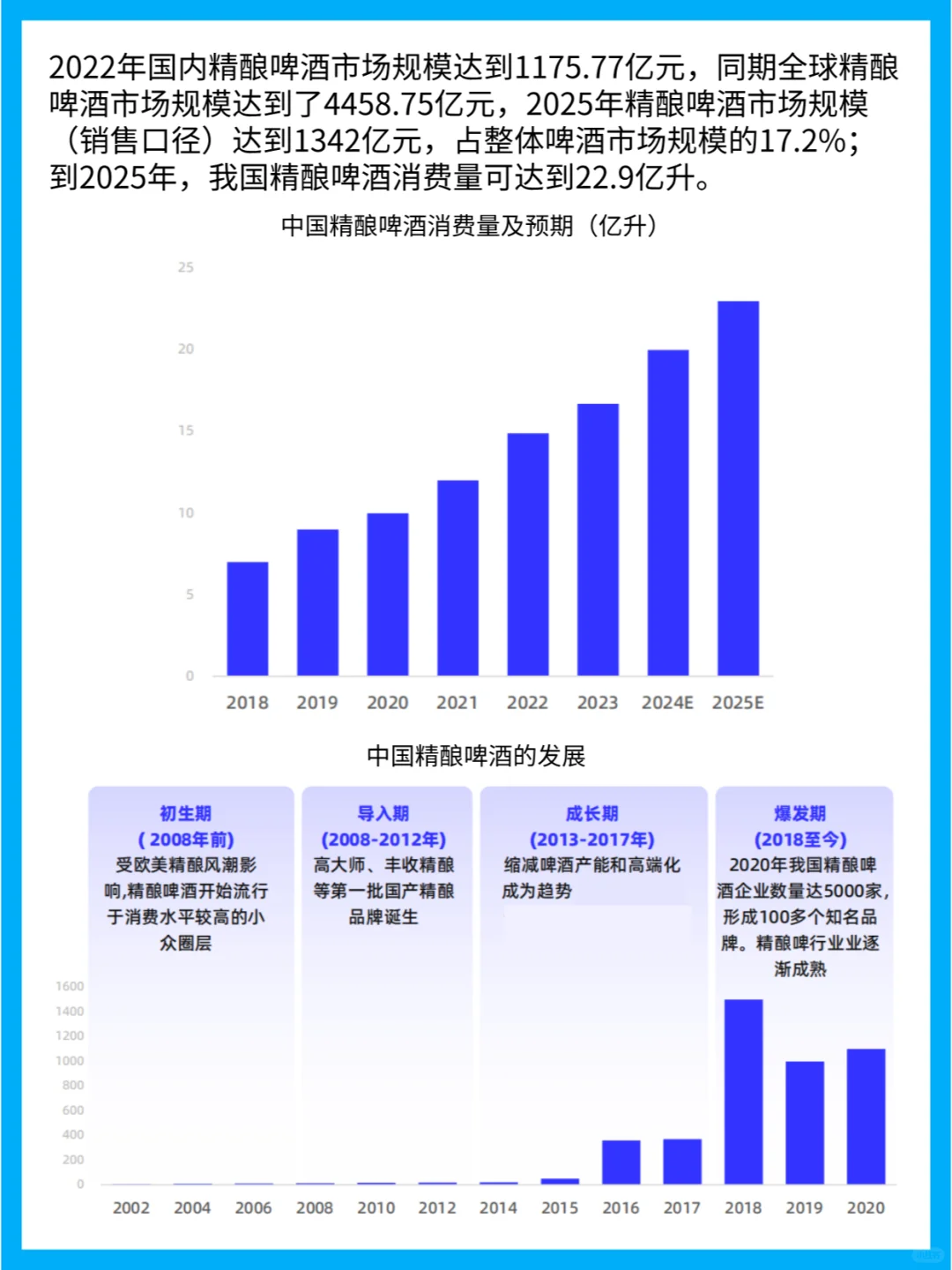

5、 精酿啤酒 市场崛起

·精酿啤酒市场规模:快速增长,预计2025年市场规模占整体啤酒市场的17.2%,消费量达到22.9亿升。

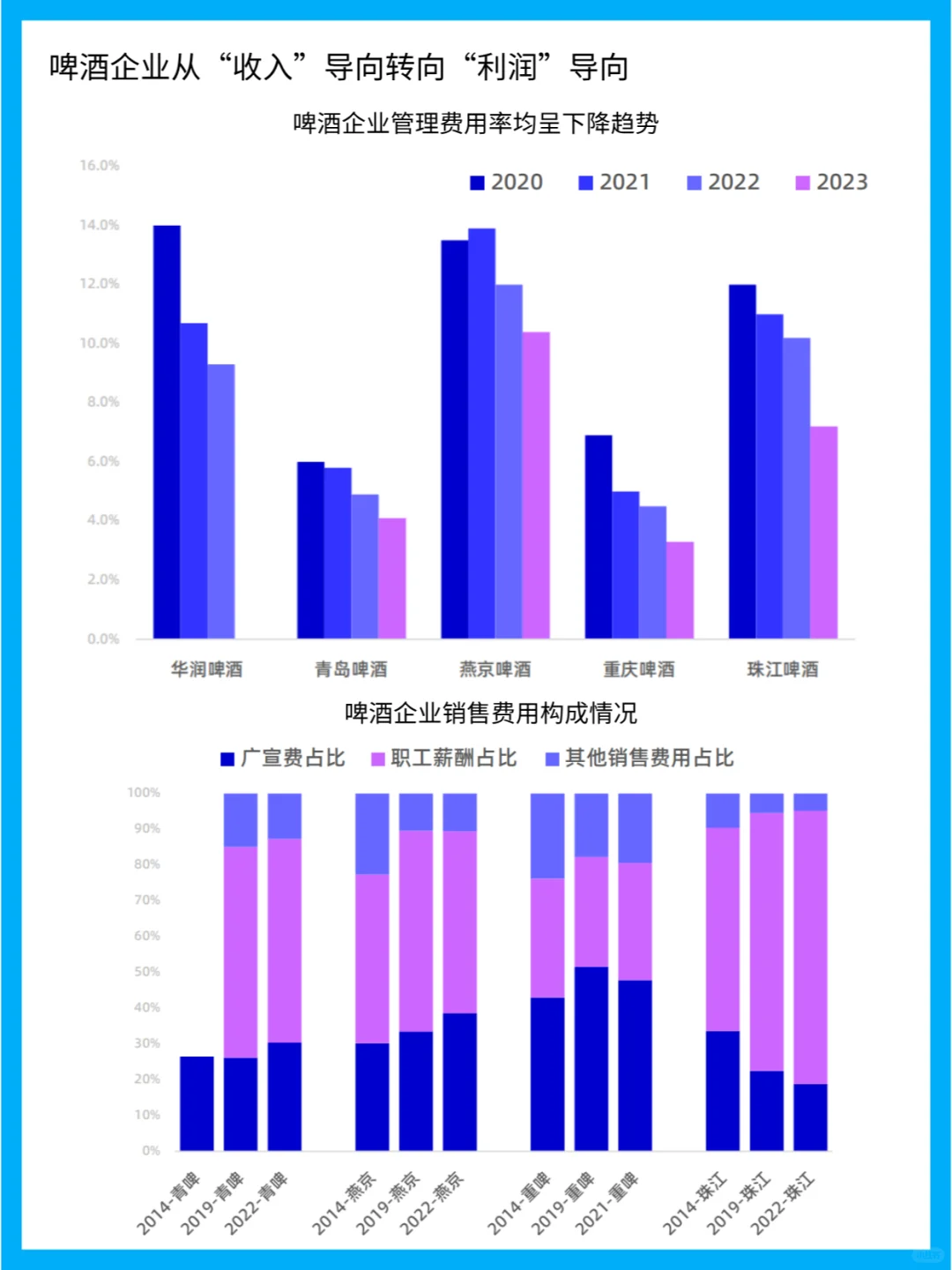

·利润导向的 经营策略:企业由收入导向转向利润导向,推动降本增效,提升盈利能力。

·渠道竞争关键:现饮和非现饮渠道各占一半,高端啤酒销售集中在夜场和A、B类餐饮渠道。

6、行业挑战与 市场趋势

·面临高端市场抢占、与发达市场高端化程度差距、环境法规约束等挑战。

·企业需关注大客户资源抢占、农村市场开拓、消费者需求多样化和精酿啤酒二次高端化等趋势。