在发布半年报之前就答应一位朋友帮其看一下双良节能的财报,今天才有空给他安排。双良节能是一家有趣的公司,在2004年时,他们的主力产品是中央空调主机,2014年时是“苯、乙烯、苯乙烯”这类化工产品,而2021年时,光伏新能源相关的产品已经占到近三成,2022年接近八成,到2023年,光伏新能源业务更是达到了86.2%。

2024年上半年,双良节能近七成的营收仍然是“光伏产品”贡献的,另外的两项业务分别是“节能节水设备”和“新能源装备”。似乎已经暂时在现在的赛道上稳定下来了,没有再增加新业务。

换赛道还是有成绩的,2022年和2023年,营收连续数倍增长,两年时间就把规模从原来的数十亿元,做到了230多亿元,2024年却暴跌四成多,这样的过山车体验是比较酸爽的。

营收的酸爽还只是增减变化,净利润方面的体验就更加刺激了,从盈利15亿元,到亏损12.6亿元,就在几个季度中完成了转换。如果他们举行2023年庆功宴的节奏稍微慢一些,可能就没有心情继续举行了。

在2023年三季度之前,营收增长速度虽然持续下跌了好几个季度,但还是有同比近五成的增长;由于基数较高等原因,从四季度就开始了同比下跌。2024年以来,不仅营收同比还在下跌,同时也开始了亏损;并且,营收下跌幅度在加深,亏损额度也在扩大。

这还不是踩了什么雷,主要就是主营业务的市场表现发生了重大变化,特别是2024年二季度,-17.3%的毛利率确实有点雷人,再加上期间费用等消耗后,主营业务亏损了三成多,这种形势就相当严峻了。一季度的情况相对好一些,其实那时就比较严重,只是看了二季度的表现后,心理似乎还平衡了一些。

按年度来看,2022年的毛利率就在明显下滑,实际上主要是低毛利率的光伏业务成为最大的业务后,其稀释作用造成的;2023年还算只是小幅下滑,2024年上半年就比较离谱了。负数的毛利率对于任何一家制造业企业来说都是致命的,除了纯电汽车等少数几个还可以靠融资和补助玩下去的特殊行业之外,正常的这些行业,都是很难持续玩的。

2022年和2023年的“葵花宝典”(年化净资产收益率超过毛利率)的余威还在,马上就走火入魔了,现在的麻烦是,这种形势还要持续多久呢?在光伏行业产能阶段性过剩的新形势下,双良节能和竞争对手相比,优势有多大呢?这都是比较纠结的问题。

2022年和2023年的毛利率虽然大幅下滑,但由于营收增长极猛,导致期间费用占营收比仍然在大幅下降,主营业务盈利空间超过了2020年,只是略低于2021年。2024年的情况就不妙了,不仅毛利率为负数,由于营收大幅下降,期间费用仍在增长,其占营收比重新大幅上升,这就是典型的双重挤压了。

毛利率为负数时,大多数的存货都会存在减值的情况,哪怕2024年政府补助类收入增长不错,但相对于“资产减值损失”(主要是存货跌价损失)来说,仍然是杯水车薪。

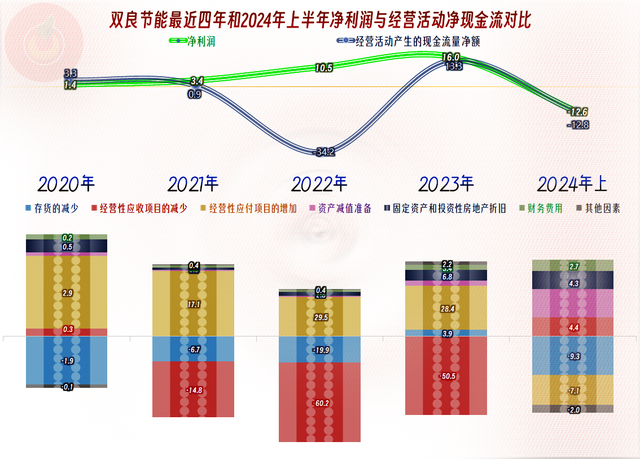

“经营活动的净现金流”并没有净利润表现得那么好,特别是2021年和2022年,主要原因是应收项目的增长太猛了,2023年的表现就好了很多,但2024年上半年又出现了大量净流出的情况。

从2021年开始了较大规模的固定资产类投资,2023年的投资规模相当夸张,但2024年似乎在进行紧急刹车,至少在资金投入方面的表现是这样的。2022年和2023年都在进行大规模融资,融资方式除了“定增”之外,还有大量的银行贷款等间接融资。

2021年的应收款和存货的增长超过了应付款,但超得不多,“经营活动的净现金流”的表现只是相对较差;2022年就差得比较多了,“经营活动的净现金流”出现了大额净流出的情况。2023年存货没有再增加占用,再加上其他因素的影响,“经营活动的净现金流”表现相对正常。2024年上半年,虽然在回收应收项目的款项,但又开始清偿应付项目了,还好,此时的存货规模也在下降,才勉强与净利润基本同步,当然也还是净流出的状态。

营收的增长是需要加大投入的,双良节能的经营性长期资产投入相当猛,三年半的时间,固定资产增长了20多倍,2024年末还有高达29.2亿元的在建工程,我们当然要看一下其具体的项目构成。

在建工程中主要是“包头38GW单晶硅项目”,虽然该项目还未完工,但从其2024年上半年就转入固定资产20多亿元看,似乎离完工不会太久了。在现在这种行业形势下,该项目的未来效益情况就不好评估了。

双良节能的长短期偿债能力都比较差,前几年这样玩儿并没有问题,因为那是在行业上升期,咬咬牙就过去了,前期就有很多公司通过这样的操作,完成了规模上的飞跃。现在这种形势就不好整了,特别是在巨亏的情况下,偿债能力指标还可能持续恶化。

货币资金还是比较充足的,虽然短期有息负债有近百亿元,只要续贷或者借新还旧还能顺利展开,问题就不大。只是其财务指标已经不太好看的时候,能不能顺利展开融资活动,真不好说。供应链的欠款规模比较大,只有再苦苦供应商了。

其他应付款高达29.1亿元,当然有必要看一下构成情况。其中28.4亿元都是“基建工程及设备款”,看来给他们搞项目建设的设备厂家和施工单位的压力也小不了。随着这些项目的逐步完工,欠款当然也需要付,就算拖一拖,也不可能拖得太久了,不然就会惹上诉讼等麻烦。

有息负债的增长速度很快,特别是2024年上半年的增长,相当重要,因为前面都是在上升期的增长,债权方是比较踏实的。现在的市场变化了,确实给双良节能和债权人都带来了很大的压力。

由于营收增长很快,应收和应付类的相互欠款都在大幅增长,应付类的增长更大,但2024年上半年开始了下跌,形势不好,供应商们就不是那么配合了。应收类和预付款的款项2024年上半年末保持稳定,回收资金有限。这里面和现金流量表的差异,主要是还受到其他应收和应付款等因素的影响,我们就不准备去细究了。

双良节能的情况很不好,我们不想再对其进行评价了,免得给他们雪上加霜。怎么脱困呢?似乎需要仔细推敲各种预案后,艰难做出决策了。

声明:以上为个人分析,不构成对任何人的投资建议!