1月17日,国家统计局披露了2023年12月份与全年房地产相关数据,一言以蔽之:

没有最冷,只有更冷。

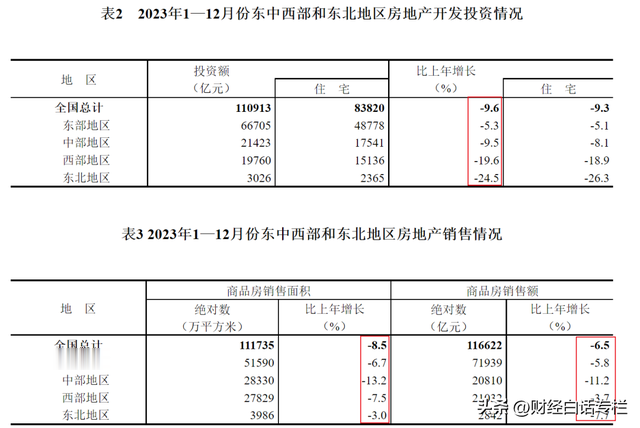

国家统计局数据显示:

2023年,全国房地产开发投资110913亿元,比上年下降9.6%;其中,住宅投资83820亿元,下降9.3%。

来源:国家统计局

这一数据,自2022年4月份转负以来,一直没有回过正,期间虽有跌幅收窄的时段,但也仅仅是收窄而已,没有改变投资下行的局面。

这意味着,房地产市场的拿地、开工积极性持续下降了近两年时间。

从财政部公布的拿地数据和国家统计局公布的开工面积数据可以说明一切。

全年卖地收入数据财政部尚未公布,暂且仍看去年前11个月的数据。

2023年前11个月,国有土地使用权出让收入42031亿元,同比下降17.9%。

数据:财政部

2022年卖地收入下跌了23.2%。

开工面积方面。国家统计局数据显示,2022年房屋新开工面积12.06亿平方米,同比减少了39.4%。其中新开工住宅面积8.81亿平方米,同比下降了39.8%。

来源:国家统计局

2023年,继续跳水。

房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。

看到卖地不断减少、开工面积不断跳水,很多人可能会担心往后几年商品房供应短缺,会引发新一轮房价上涨。

这个问题,我之前专门撰文分析过,纯属多虑。

大家忽略了一个根本问题,那就是过去十几年快速城市化过程中建了多少房子,库存量有多大。

仅从2005年至今来看。2005年至今19年中,开工面积大于销售面积的年份有13年。前者小于后者的年份有6年。

数据:国家统计局

2005年至今年11月末,新开工面积218.6亿平米,销售面积203.5亿平方米。

新开工面积累计比销售面积还多出15.1亿平方米。如果明年的销售面积跌至10亿、9亿乃至8亿平方米,那即便全国一套房不再增加,也可以再卖超过一年半。

这还只是2005年以来的数据。

事实上,从1998年房改至今,浩浩荡荡的城市化,一二三四五线城市的住宅建筑拔地而起,我们房屋整体供应量已经严重过剩。

黄奇帆曾透露,中国房子严重过剩,没有必要继续修建,没有需求了。20%的人口建造了全世界50%的房子。

02 | 房地产销售跌至“双11”国家统计局披露:

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

来源:国家统计局

分区域来看,各区域无论是房地产投资、商品房销售面积还是销售额,均在调整。

房地产开发投资,东北跌幅第一,2023年下跌了24.5%,很明显,低迷的市场,加重投资不过山海关的情绪。

西部跌幅第二,中部跌幅第三,东部跌幅第四。

来源:国家统计局

商品销售面积方面,中部跌幅第一,西部次之,东部第三,东北第四。

商品房销售额,中部跌幅第一,东北次之,东部第三,西部第四。

这些数据再次佐证了,如今的房地产市场,无论怎么都托不起来,顶多降低下跌速度而已。

2022年,中国的商品房销售面积和销售已经从“双18”调整至“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。

而市场预测,2023年会跌至“双12”。如今数据公布,商品房销售面积跌至11.17亿平方米,销售额跌至11.66万亿元,跌至“双11”。

这并不是底。

国际评级机构标普去年年末发布的《报告》认为,2024年仍是房地产销售的筑底之年,但市场也不会再度大幅下跌,预计全年商品房销售额同比下降5%左右。

另一家评级机构惠誉则表示

2024年中国房地产市场销售额将继续下降,但降幅将缩小至0-5%,对应10万亿元左右的销售体量。房地产市场不会再像前两轮周期有明显反弹,而是会步入一个缓慢下行的新常态。

两个评级机构的预测,表述方式有所不同,但观点基本一致:那就是未来的市场规模会降到10万亿。缓慢下行会是常态。

之前有专家预测,未来的房地产市场,可能最终会在房屋老旧之下的自然更迭需求和改善需求平衡之下,维持在10万亿级别。

10万亿,我认为还是偏乐观了。

因为:

一方面,人口下降速度在加快。

1月17日,国家统计局披露了最新人口数据。

2023年年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)140967万人,比上年末减少208万人。

人口已经二连跌,反映在各城市身上,必定是人口下跌的城市数量不断扩大。

人口减少,意味着需求减少。

另一方面,保障房、商品房双轨制时代已经到来。

未来保障房会分流掉商品房市场一半以上的需求。

这也是本号多次强调,往后的商品房市场需求会进一步减弱。

而且,保障房是政府主导,供应量在未来几年会呈井喷状。你觉得房子还会少吗?

03 | 70个大中城市房价全线下降接着看房价。

国家统计局披露的70个大中城市12月份房价数据显示:

第一,新房62个城市环比下跌,比上月下跌数量增加了3个,下跌面积进一步扩大。

第二,二手房全线下降,无论环比还是同比。

继2023年11月份创造的无一城上涨历史之后,12月份新的历史又被创造了。

11月份的无一城上涨是69个城市下跌,1个城市持平。

12月份,同样也是无一城上涨,70个城市二手房价格,环比、同比全部下跌。

来源:国家统计局

国家统计局每月公布的70个大中城市数据,采取的是抽样调查数据,调查的虽然是70个一二三线城市,但却是反映全国情况。

这意味着,全国基本如此。

70个大中城市中,二手的环比跌幅第一的是武汉,其次是徐州、广州、成都、襄阳。后知后觉的成都、西安终于跟上了脚步。

同比跌幅第一的是徐州,其次是厦门、吉林、泉州、郑州。这意味着,70个大中城市的价格,价格至少低于一年前。

之所以说至少,是因为很多城市的价格,回到了很多年前。

比如牡丹江,已经倒回至十多年前。和鹤岗一样,牡丹江同样是资源枯竭而不断下行的城市,只是鹤岗没有被纳入统计局的统计而已。

有人统计过一些房价倒回七八年前乃至十年前的城市。比如吉林省吉林市、山东威海乳山市(县级市)、四川达州、甘肃玉门、黑龙江齐齐哈尔。

重点城市中,深圳的均价已经回到了2018年。

乐有家数据显示,目前深圳的二手房均价跌至6.5万元/平方米,比2021年历史最高点8.3万元/㎡跌幅22%,比2022年跌12%。

南京的房价均价回到了2017年。

南京我爱我家研究院披露,2023年末,南京二手房均价跌至29978元/平方米,同比下跌5.6%,再次回归3万大关以内。

以这个点做一个平行于横坐标的水平线,可以看到,价格已经回到了2017年年中的水平。

房地产已经进入了黑铁时代。目前各城市都已经进入了买方市场。

购房建议,本号仍是三条观点:

第一,高位站岗的炒房客,能现在卖掉的,不要拖,越拖亏损越大。已经赚到甜头的炒房客,应该见好就收,否则当初凭运气赚到的钱,未来会凭本事全都吐出来。

第二,至于只有一套房的中产家庭,未来要做的,是尽一切可能降低刚性债务,收缩家庭的债务表。

第三,对于有自住、小孩上学、结婚需求的硬刚需来说,挑到好的房子,如果收入能够负担得起,可以买。没有硬需求的人,不用急。