最近一周,广州、苏州、上海不断松开,其中苏州更是彻底脱光光。

1月27日,广州出台新政,核心内容为:

1、 全广州,建面120㎡以上住房(新房+二手),都不限购!名下已有的120㎡以上住房,也不计入限购套数。

2、名下自有住房,只要出租或挂牌出售,不计入限购套数。

3、 允许双证/多证合一。

4、 商服类物业可以转给个人,不再限制。

这是继去年放开外围区限购并降低核心区限购门槛之后,广州的又一个大动作。

1月31日,苏州出招:不再对购房资格进行审查,也不再限面积和套数。

这意味着,苏州直接梭哈,全面解除了限购。

最近2年来,苏州先是缩小了限购范围(缩减到市内六区),然后缩短了社保年限(降低为6个月),去年9月又在全域取消了120平方米以上住宅的限购。

同一天,上海再次放松限购:

自1月31日起,在上海市连续缴纳社会保险或个人所得税已满5年及以上的非上海市户籍居民,可在外环以外区域(崇明区除外)限购1套住房,以更好满足居民合理住房需求,促进区域职住平衡、产城融合。

这是上海进入2024年后的第三个救市动作。

新年第一个工作日,也即1月2日,上海就下调了外围片区二套房的公积金首付比例。

之前上海规定,认定二套住房的公积金贷款比例分别为50%和70%(分为普通住宅和非普通住宅)。

此次,则将嘉定、青浦、松江、奉贤、宝山、金山6个行政区认定的第二套改善型住房公积金首付比例降至40%。

1月13日,上海再出手。青浦、奉贤两个外围片区同时发布楼市新政,大幅降低了限购门槛。

02 | 憋不住了

02 | 憋不住了主流城市疯狂救市背后,是全国楼市不断调整。

1月中旬国家统计局披露了数据,揭露了过去一年房地产的现状,一言以蔽之,没有最冷,只有更冷。

国家统计局披露:

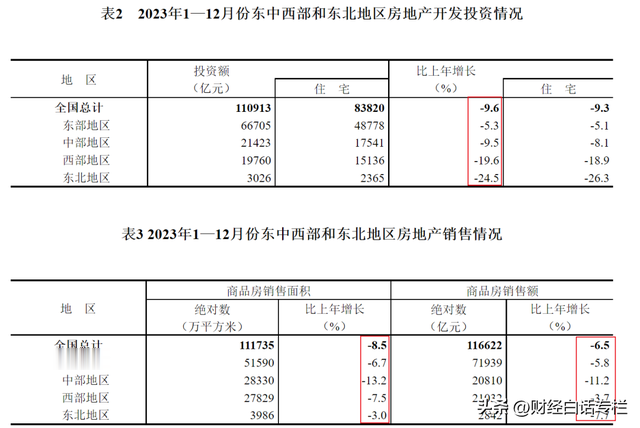

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

来源:国家统计局

分区域来看,各区域无论是房地产投资、商品房销售面积还是销售额,均在调整。

房地产开发投资,东北跌幅第一,2023年下跌了24.5%,很明显,低迷的市场,加重投资不过山海关的情绪。

西部跌幅第二,中部跌幅第三,东部跌幅第四。

来源:国家统计局

商品销售面积方面,中部跌幅第一,西部次之,东部第三,东北第四。

商品房销售额,中部跌幅第一,东北次之,东部第三,西部第四。

这些数据再次佐证了,如今的房地产市场,无论怎么都托不起来,顶多降低下跌速度而已。

2022年,中国的商品房销售面积和销售已经从“双18”调整至“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。

而市场预测,2023年会跌至“双12”。如今数据公布,商品房销售面积跌至11.17亿平方米,销售额跌至11.66万亿元,跌至“双11”。

这并不是底。多家国际评级机构预测,2024年行情仍是慢跌。

具体到各城市来看,以广州、苏州、上海来看,都在底部。

广州方面,2023全年广州新房成交了73771套,和2022年基本相当,整体都在低位。

二手房由于降价更自由,全年整体二手房成交量,好于2022年,但相比于2016年的高点,下跌了很多。

广州下辖的11区,2023年房价全线下跌。其中供应远大于需求,被概念炒作过头的南沙调整力度最大,下跌了8%。其次是远郊区增城,外围区花都。

苏州方面,去年新房成交量继续创新低,相比于2021年的高点,妥妥的腰斩。

二手房则和全国大行情一样,因为降价更自由,持有者全都在大幅降价让利。

再加上房企出清背景下,买新房如同买盲盒,风险偏高。所以市场被推向了二手房和现房。二手房成交量远好于新房。

去年,苏州的二手房成交量较2022年上涨了40.56%。

上海方面,大体走势基本雷同。

上海链家研究院数据显示,2023年上海累计成交商品房8万套,同比下降了11%。

二手房18.01万套,同比增长13%。

这些成交量,还是建立在不断救市的基础之上。

从去年全年的救市效果来看,最长不过维持一个月。去年一线城市集中放开的认房认贷,效果更是只有半个月。

所以,2024年,上至中央下至地方城市,仍会出台各种政策托底。

03 | 2024年仍会一救到底在之前的文章中,我说过,限购取消是大势所趋。

二线城市全面解除限购,基本会在2024年实现。至于一线城市,广州可能会提前。京沪深的步调会慢一些。

最先外围区降低限购门槛,压缩社保要求,不行再取消限购。之后核心区的社保要求年限,也会随之压缩。

一线城市的限购彻底脱光,不会那么快,可能要等到保障房供应规模上来之后。

至于不断救市,会否引发房价再次上涨,这个担忧完全多余。

一方面,形势比人强。

全国大多数城市供大于求的基本面仍没有改变,再加上全国人口通缩速度正在加快,去年全国减少了208万人。

目前,公布2023年常住人口数据的重庆、广西、甘肃、青海,均在减少,重庆减少了21.91万人,广西减少了20万人,甘肃减少了27万人,青海减少1万人。

另一方面,官方根本没有想让房价转向的意思。

从上至中央下至地方挤牙膏式的救市操作来看,官方的意图很明确,只是维持不破,不让下跌过快而已。

从这里可以看出,官方只是想要维持降而不破的局面。压力大了,就松一点,再大了,就再松一点,一点一点挤牙膏。

官方似乎并没有想着让房价转向,而只是想着让房价跌得慢一些,以时间换空间,摆脱对房地产的依赖。

这与去年底两场重量级会议中提到的“先立后破”思路契合。

立是目的,破也是目的,但得先立,然后才能破。或者说,没有立起来之前,不能破。

这里的破,主要是破除三点:1、破除房地产驱动经济发展的模式;2、破除中央和地方对土地财政的依赖;3、破除高房价的隐忧。

降而不破,这才是官方对待楼市的终极态度。