一 纳税地点

变化点

批准的权限:经省级以上财政,税务主管部门批准

总分公司不在一个地方的,在当地交增值税。

建筑分公司第一笔,只是预缴不用申报。开工后,要预缴也要申报

二 征收率

原来是有3有5,现在简易计税都是3%,取消了5%

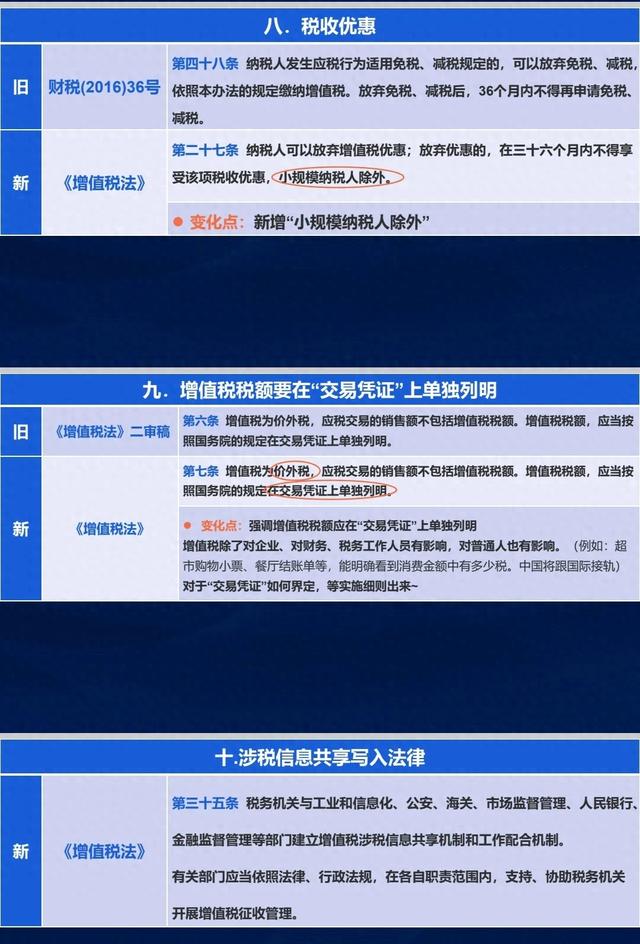

三 税收优惠

因为进项税很多,有人想放弃增值税优惠,进项税不能抵扣。放弃的,在36个月内不得享受该项优惠政策。小规模除外

我的销项都不交税了,你那边进项税就不能抵扣了。如果没收入,因为口罩了嘛,所以实际上我就变成了放弃了免税和减税,因为我进项税很多,宁可我当应税,我当时买了一些设备,还有一些鸡鸭鱼肉,我进项税可以抵扣,但如果说我现在的确在进项取得当中出现问题,所以我宁可让我的销项变成免税。

放弃了,3年内是不能再申请免税和减税。

四 增值税税额,要在交易凭证上单独列明

增值税为价外税,强调了,应该在交易凭证上单独列明

增值税除了对企业,对财税工作人员有影响,对普通人也有影响。例如,超市购物小票,餐厅结账等等,明确看到消费金额中有多少税,中国将跟国际接轨,对于交易凭证如何界定等实施细则出来

五 涉税信息共享写入法律