9月13日,据行情走势图显示,近日,离岸人民币汇率在持续上涨,从9月11日算起,截至9月13日14时44分,3个交易日,累计涨了334个点,报7.1015。

近日,离岸人民币汇率持续上涨,3天涨了334个点,逼近7.1000,这是否意味着离岸人民币汇率进入6元时代可期呢?

对于这个问题,小编觉得,接下来,离岸人民币汇率进入6元时代的概率很大。

其原因是美国近日公布的经济数据再度显现美国经济存在着“衰退”的市场风险。同时,8月份,美国的通胀压力在进一步“缓解”。

受这些因素的影响,9月份,美联储降息25个基点是“板上钉钉”的事。另外,近日,美国方面公布的经济数据不理想,这极有可能会影响到美联储加大9月份降息力度的决策,即降息50个基点。

也就是说,近日,离岸人民币汇率之所以持续上涨,3天涨了334个点,逼近7.1000,主要是因为美联储9月份降息的市场预期再度升温导致的。

接下来,我们看一看美国近日公布的这些经济数据。其一,今天,美国方面公布的8月份的政府预期绝对值不仅“高于”市场预期值,与前值相比,更是增加了1363亿美元。

数据显示,美国8月政府预算为-3800亿美元,预期值为-3173亿美元,前值为-2437亿美元。

8月份,美国的财政预算环比增长了55.9%,近56%,这不但表明美国的财政支出在“扩大”,还说明美国偿还债务的压力会减弱。

否则,美国8月份不会扩大财政预算的。因为美国目前的基准利率依然在5.25—5.5%之间,如果美联储不降息,那么,美国的债务偿还压力会很大。

未来,如果美联储持续降息,那么,美国政府的债务偿还压力就会慢慢地减弱。

以此类推,9月份,美联储降息25个基点大概率是“板上钉钉”的事。除此之外,上周,外国央行持有的美国国债也在进一步下滑,环比减少了33.59亿美元。

数据显示,美国至9月7日当周外国央行持有美国国债为16.3亿美元,前值为49.89亿美元。

其二,昨天,美国方面公布的上周初请失业金人数虽然与市场预期值“持平”,但是,与前值相比,增加了0.2万人。

数据显示,美国至9月7日当周初请失业金人数为23万人,预期值为23万人,前值为22.8万人。

也就是说,上周,美国的就业状况有所“恶化”。此外,昨天,美国方面公布的8月份的PPI年率不仅“低于”市场预期值,与前值相比,也在进一步下降。

数据显示,美国8月PPI年率为1.7%,预期值为1.8%,前值为2.1%。

8月份,美国的PPI年率环比下降了0.4个百分点,这说明美国8月份生产端的通胀压力在减弱。

其三,前天,美国方面公布的8月份的CPI年率既“低于”市场预期值,又“低于”前值,还环比下降了0.4个百分点。

数据显示,美国8月未季调CPI年率为2.5%,预期值为2.6%,前值为2.9%。

综上所述,8月份,不论是美国的通胀压力在进一步“减弱”,还是美国政府预算的继续“扩大”,都表明美联储9月份降息的市场预期在进一步升温。

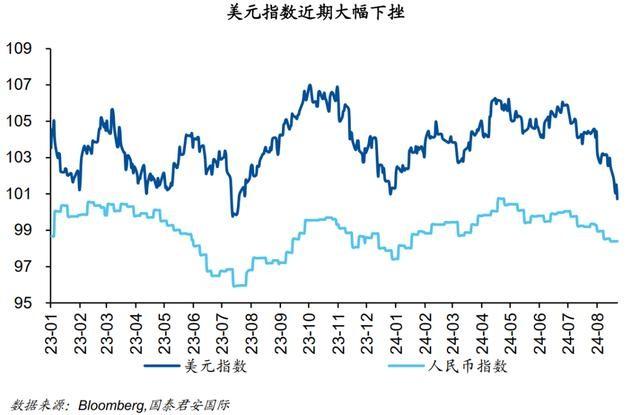

受此影响,近日,美元指数在持续下跌,从9月12日算起,截至9月13日15时46分,2个交易日,美元指数累计跌了70个点,即美元相对于非美货币贬值0.68%。

因此,小编觉得,在这些因素的共同作用之下,接下来,离岸人民币汇率进入6元时代的概率很大。

到此,小编论述人民币汇率未来进入6元时代可期的观点已经结束了。接下来,我们聊点题外话。

对于人民币升值这个问题,有人欢喜,有人愁,甚至有些人不希望人民币升值,说这会迫害我国的经济增长,尤其是对外贸出口影响巨大,可能会损害出口贸易这架马车对我国经济增长的贡献。

人民币升值,在一定程度上确实会弱化我们的经济增长,然而,相对于国内的投资、消费来说,就显得不那么重要了。

近几年,我国的GDP增长率“忽高忽低”,难以重返6%以上的增长,与人民币贬值、资本流出弱化国内投资、消费有着很大的关系。

数据显示,2019—2023年,我国每年的GDP增长率分别为:6%、2.2%、8.4%(注:2021 年统计公报中初步核算,按不变价格计算,比上年增长 8.1%,两年平均增长 5.1%)、3.0%、5.2%。

另外,这几年,国际上的市场环境也不太理想,单单依靠出口贸易这架马车,而损害国内投资、消费这两家马车是得不偿失的。我们因该以国内大循环为主体、国内国际双循环相互促进的新发展格局来思考人民币的汇率问题。

一个国家,其经济增长要想持续,所创造的社会财富得多数留在这个国家进行“循环”,而非任由资本流向海外追求“高收益”回报,损害国内的投资、消费。

这几年,我国的经济增长“忽高忽低”,国内的投资、消费“恶化”,主要是因为美联储持续加息导致的,所以,在美联储降息的背景下,促使人民币有序升值,引导资本回流,才有可能使得国内的投资、消费“好转”,最终推动我国的经济持续增长。

涨涨涨

本币涨跌得看美元决定是好事是坏事,是荣是辱

我也没感觉