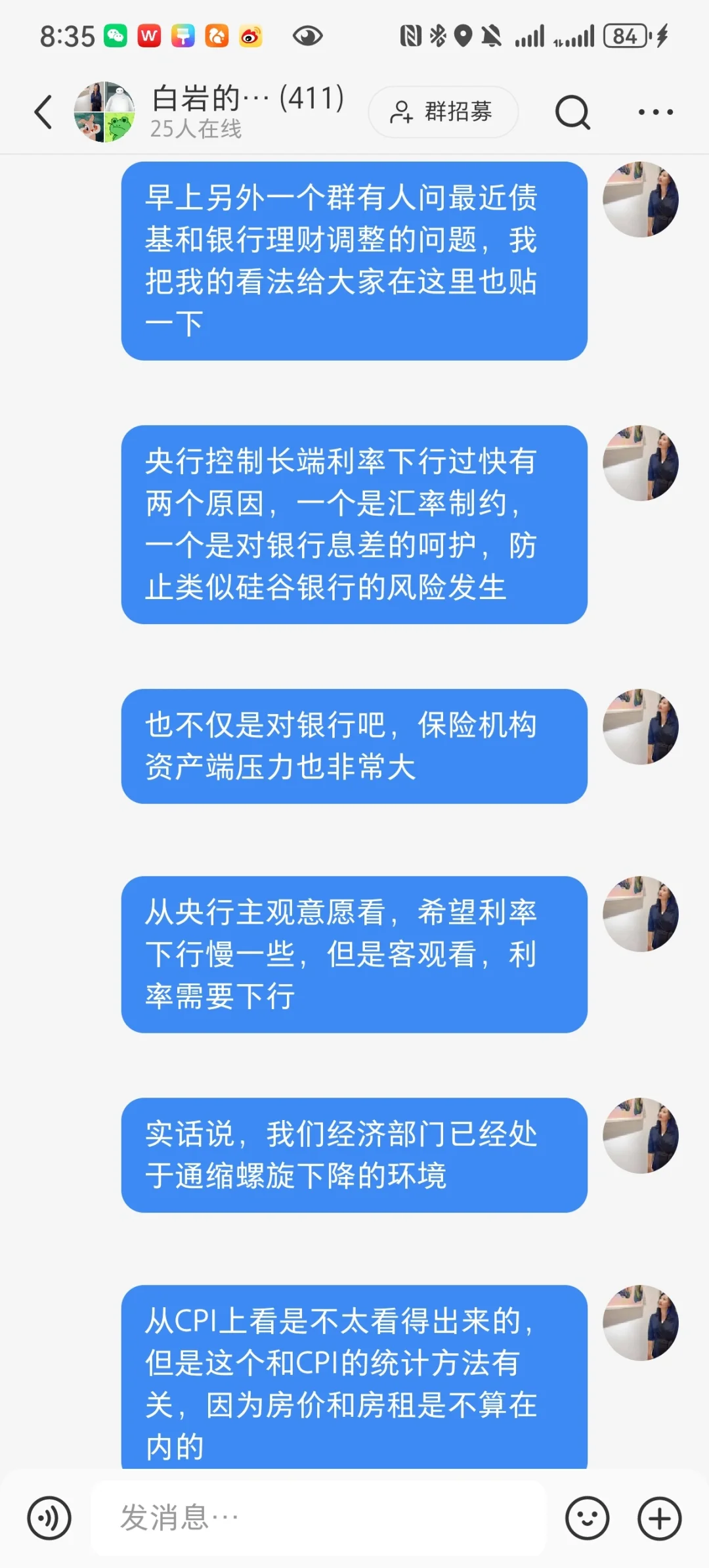

曾刚:银行理财行业集中度或进一步提升

来源:新闻晨报

8月23日,在青岛举行的资产管理人论坛金家岭资管沙龙上,上海金融与发展实验室主任曾刚表示,未来一段时间,银行理财行业将朝着规模更大、结构更优、功能更强的方向发展,在服务居民财富管理、支持实体经济发展等方面发挥更加重要的作用。

第一,监管政策将更加完善,行业更趋规范化。曾刚表示,未来监管政策将在以下方面进一步完善:一是理财产品统一登记制度将全面实施,提高产品透明度。二是理财公司资本管理办法将出台,强化风险管控。三是理财产品销售管理办法将细化,规范销售行为。四是理财投资者保护制度将更加健全,提高对理财公司信息披露的要求,更好保护投资人利益。五是理财业务功能监管将加强,促进行业规范发展。

第二,行业规模稳步扩张,结构不断优化。曾刚认为,未来一段时间,银行理财行业规模有望继续保持稳步增长态势,预计将突破30万亿元大关。同时,理财产品结构将进一步优化:一是固定收益类产品仍将是主力,占比将保持在90%以上。但与此同时,混合类和权益类产品占比也有望逐步提升,以满足不同风险偏好投资者的需求。二是"活钱理财"、现金管理类等低波动稳健型产品将继续受到青睐,规模占比有望进一步提升。三是产品创新有望加快。为满足不同风险偏好投资者的需求,理财公司将加快产品创新步伐,除传统产品类型外,养老理财、ESG理财等主题产品,以及“理财夜市”等从服务投资者角度出发的功能性创新,均是值得关注的发展方向。

同时,投资者结构将更加多元化。曾刚称,随着理财产品门槛的降低和代销渠道的拓展,理财投资者数量将持续增长,有望突破1.5亿人,从结构上看:一是个人投资者仍将是主力,但机构投资者占比有望小幅提升,特别是随着“手工补息”的规范,让过去存款就可以满足配置需求的部分企业开始转向理财。二是投资者风险偏好将呈现"两极分化"趋势,保守型和进取型投资者占比均有望提升。三是年轻一代投资者将成为重要增量,其对线上化、智能化服务的需求将推动理财公司加快数字化转型。

第三,资管业竞合关系深化,银行理财集中度进一步提升。曾刚表示,银行理财与公募基金、保险资管、信托等其他资管行业的关系将进一步演变。在某些领域可能形成更激烈的竞争,如中低风险产品市场。但在另一些领域,如中高风险产品(R3以上评级的产品)、另类投资等,可能形成更多合作,并借此逐步形成多层次、全方位的财富管理生态圈。通过优势互补、资源共享,为客户提供一站式的财富管理解决方案。此外,银行理财与第三方财富管理机构的合作(短期以投顾为主)也将更加紧密,以全方位提升客户服务能力。总体上,各类资管机构将在竞争中合作,在合作中竞争,推动整个资管行业的发展。

而在银行理财业内部,随着监管趋严和市场竞争加剧,行业集中度可能会进一步提升。大型全国性理财公司的规模优势和品牌优势将更加凸显,市场份额有望进一步扩大。预计未来前10大理财公司的市场份额可能超过70%。与此同时,在监管强化的背景下,中小银行将逐步退出理财业务,转向代销模式。

本次论坛上上海金融与发展实验室联合济安金信银行业研究中心,在深入调研15家银行理财公司基础上,形成发布《银行理财行业发展报告(2024年上半年)》。报告指出,自2022年1月1日资管新规实施以来,银行理财存续已规模突破30万亿大关,累计为投资者创造收益1.92万亿元;理财投资者数量持续快速增长突破1亿大关,机构投资者创新高。理财公司为投资者创造的收益总额已经是商业银行的3倍多,理财公司主力军的地位越来越突出。

报告指出,2024年上半年规模1万亿以上的理财公司三类理财产品总体收益率前三的理财公司分别为:固收类理财产品业绩三甲为农银理财、中银理财和建信理财;混合类理财产品业绩三甲为招银理财、农银理财和建信理财;权益类理财产品业绩三甲为招银理财、光大理财和信银理财。2024年上半年规模1万亿以下的理财公司固收类理财产品业绩三甲:贝莱德建信、恒丰理财和渤银理财。

据报告数据,资管新规实施以来,银行理财产品投向公募基金规模已达1.1万亿,三年增长35.98%。2022年资管新规实施以来至2023年底,17家大中型理财公司对公募基金配置从绝对规模和占比多数是逐步下降态势。

知识百科

- 1 怎么查什么时候来电

- 2 来路货的基础解释 来路货的基础解释是什么

- 3 稍属的基础意思

- 4 什么是画幅镜头

- 5 货郎担读什么

- 6 65岁退休政策应该怎么执行

- 7 执馘的词语解释是什么

- 8 芈月传芈月和芈姝为什么反目

- 9 轻钢龙骨词语意思

- 10 赞贺拼音

热门分类