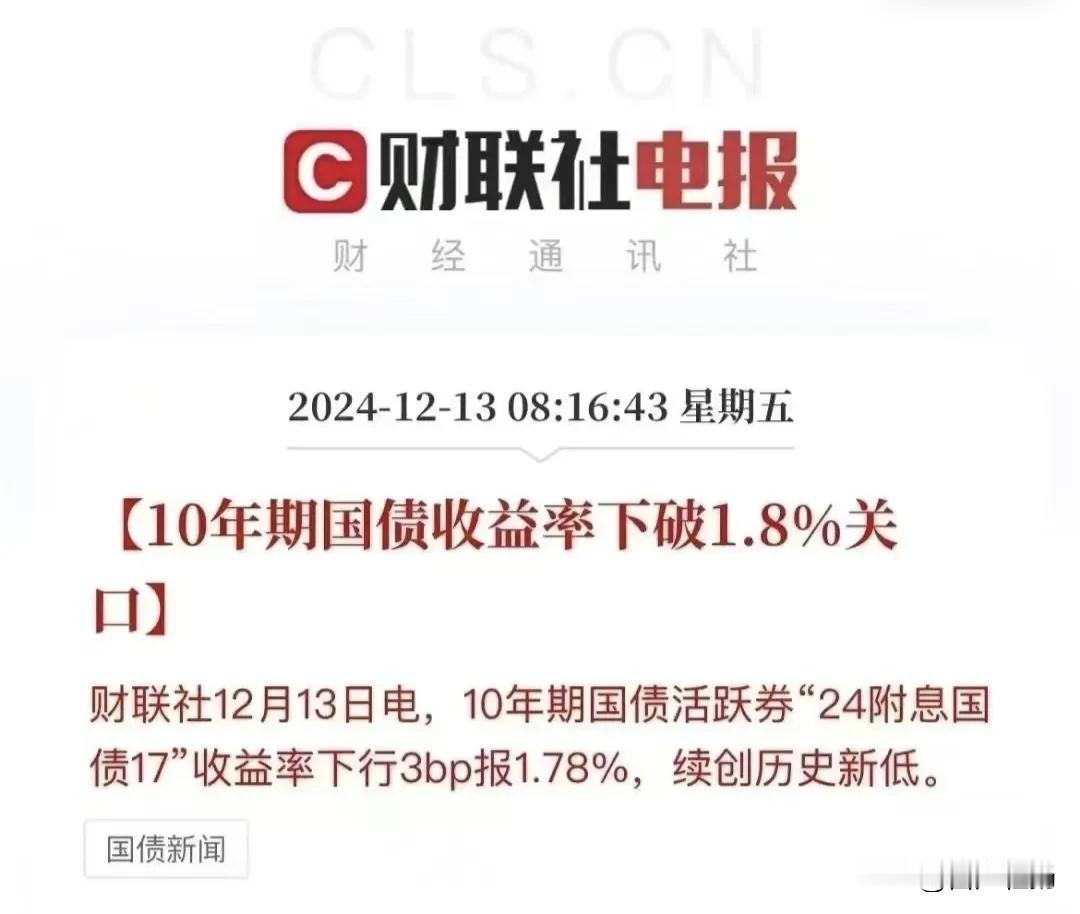

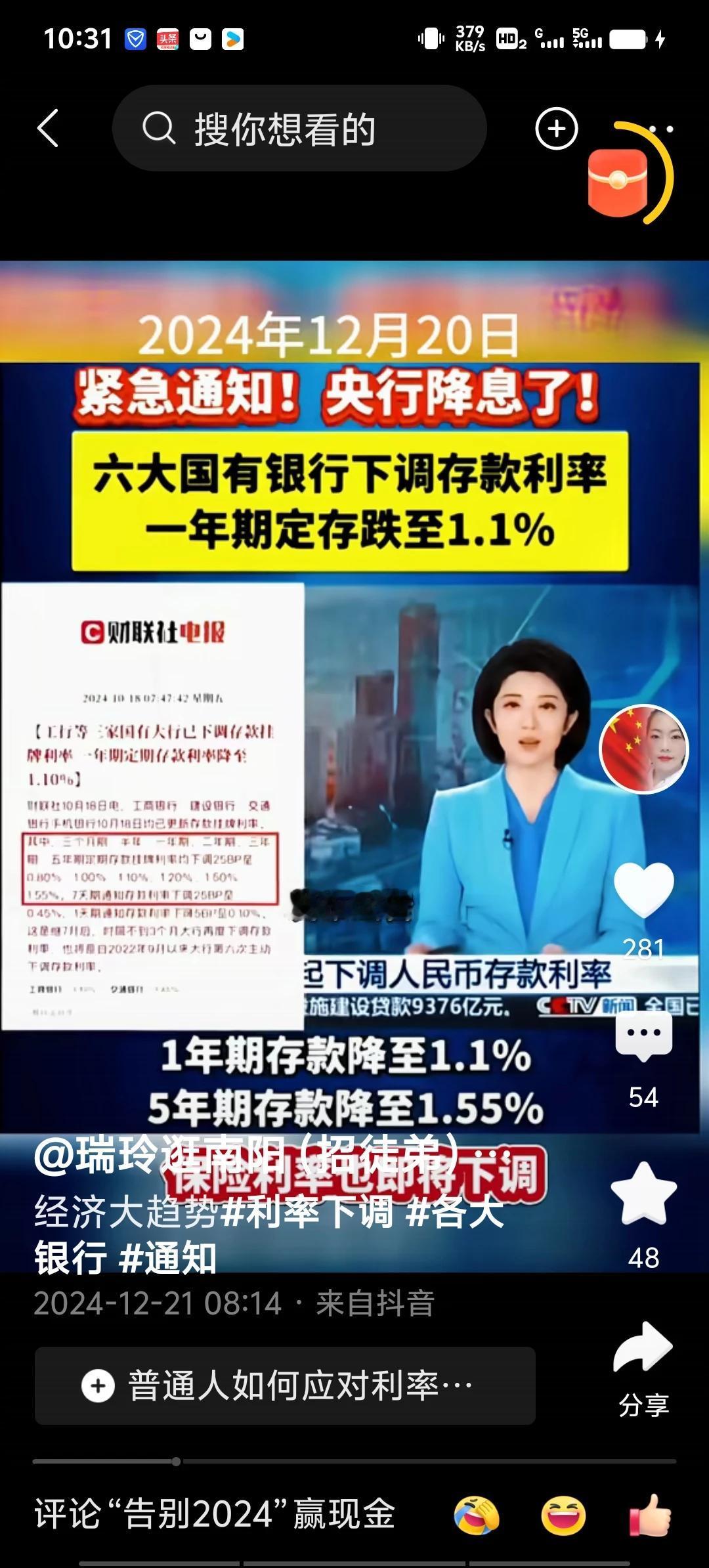

随着时代的步伐,我们走进了2024年。这一年,国有大行以连续三次的行动,对存款利率进行了调整,将银行存款利率带离了那个曾让我们欣喜的“2时代”。在过去的岁月里,银行存款一度成为了众多投资者稳定的收入来源,而如今,这种稳定性被悄然的调整打破。然而,这正是当下金融环境的写照。在持续调整的背景下,如果你还持有一笔10万的存款并决定将其存入1年定期,那么到期的利息仅是那微薄的1100元。那么,为何国有银行会选择这样的调整策略呢?

一方面,这或许是一种鼓励手段。银行希望储户们能够把存在银行的资金取出,转而用于消费或投资。这样做可以刺激国内的消费市场和经济增长。换句话说,银行期望将更多的资金流引入经济活动,为经济发展注入更多的活力。

另一方面,降低存款利率也是银行希望以更低成本的资金来服务社会和个体的一种方式。通过降息,银行可以降低企业和购房者的融资成本,从而增加贷款需求。这样的策略不仅有利于银行自身的业务发展,也有助于推动整个社会的经济发展。面对这一新的调整,有业内人士提醒广大储户,尤其是那些手握定期存款的储户们,应当做好以下4个准备:

01 做好定期存款利率可能下调的准备

我们身处在一个经济快速变化的时代,无论是国际还是国内,经济形势都在不断地变化和调整。存款利率作为经济环境的重要反映之一,也必然受到这种大环境的影响。从目前的情况来看,银行存款利率正处于一个长期调整的趋势之中。这种趋势意味着未来的银行存款利率有可能会逐渐走低。

对于普通储户而言,这无疑是一个不小的挑战。因为存款利率的降低直接关系到我们的存款利息收入。为了应对这种情况,我们可以提前做好准备。其中一种有效的策略是选择存入3年期的定期存款。这样可以在一定程度上锁定当前的存款利率,避免未来因市场变化而导致的损失。虽然这种做法会牺牲一部分流动性,但是在面对不确定的经济环境时,这也是一种稳健的选择。

另一种策略是将存款从国有大行中转移到中小银行。这是因为现在中小银行的存款利率普遍要高于国有大行。当然,在做这样的决策时,我们也需要考虑到银行的稳定性、信誉度等因素。但不可否认的是,中小银行的高利率确实可以为我们的存款带来更多的收益。

02 做好现金流的合理规划

在低利率时代,许多储户倾向于选择中长期的定期存款来锁定较高的存款利率。这样的选择固然可以保障未来一段时间的固定收益,但同时也伴随着一定的流动性风险。当市场环境发生变化,储户面临急需用钱的情况时,若此时存款为定期且未到期,那么按照银行规定,提前支取的存款将按照活期存款利率计算。这意味着原本的定期高息将无法享受,取而代之的是活期利率的微薄收益,这对于储户来说无疑是一笔不小的损失。

因此,在存入长期定存之前,储户应充分考虑资金的流动性需求。如果对未来资金的使用不能做到精准预测和规划,那么选择较短期的定期存款或者活期存款更为稳妥。这样既能保证一定的收益,又能在需要资金时迅速取用,避免因流动性问题带来的利息损失。

此外,储户还可以通过分散投资的方式来进行现金流管理。除了定期存款外,还可以考虑一部分资金投入更为灵活的理财产品中,如货币基金等。这样既可以保障资金的安全性,又能在一定程度上提高资金的流动性。

03 要做好存款利率可能无法跑赢通胀的准备

尽管现在的CPI指数相对较低,但生活中的各种必需品如食用油、生活用纸等都在不同程度上出现了价格上涨的情况。这意味着实际通胀水平可能并不像表面上的数字那么低。而以当前银行存款的低利率来看,显然是无法跑赢实际通胀水平的。

这就意味着我们的存款购买力在不断地缩水。为了对抗这种缩水的情况,有一定风险承受能力的储户可以选择将一部分资金投入到风险较小的理财产品中,如R2以下的银行理财产品、债券基金、结构性存款等。这些产品虽然无法保证高收益,但相对于其他投资方式来说风险较小,而且可以在一定程度上对抗持续上涨的物价水平。

当然,在选择这些理财产品时,我们也需要做好充分的研究和了解。毕竟任何投资都存在风险,我们需要根据自己的风险承受能力和资金情况来做出决策。同时,我们也需要明白一个道理:高收益往往伴随着高风险。在追求收益的同时,我们也不能忽视风险的存在。

此外,除了选择理财产品外,我们还可以通过其他方式来对抗通胀带来的影响。比如优化我们的消费结构,减少对高物价商品的依赖;或者寻找其他具有增值潜力的投资方式等。这些都是值得我们思考和探索的领域。

04 增强资产配置的抗风险能力

在当前的金融市场环境下,不少储户选择将存款投入股票、房产等高收益品种。然而,高收益往往伴随着高风险。投资股票和房产市场不仅需要专业知识,更需要敏锐的市场洞察力。在当前的资本市场中,存在一定程度的泡沫现象。若此时盲目投资,一旦市场出现波动,很可能面临资金亏损的风险。

因此,专家建议储户应保持谨慎的投资态度。在没有充分了解和准备的情况下,不要盲目追求高收益。而是应该更多地考虑资产的安全性和稳定性。银行存款虽然利率较低,但却是一种较为稳妥的资产保值方式。在投资之前,应该对所投资的品种进行充分的了解和分析,确保自己的投资决策是理性的、安全的。

同时,储户还应该关注宏观经济形势和政策走向。经济周期的变化、政策调整等因素都会对资产价格产生影响。因此,保持对市场信息的敏感度,及时调整自己的投资策略和资产配置是十分重要的。此外,在等待新一轮投资机会到来的过程中,储户可以学习更多的理财知识,提升自己的理财能力。只有不断学习和进步,才能在复杂多变的金融市场中做出明智的决策。

总的来说,面对国有大行存款利率的新调整,储户们需要更加审慎地对待自己的资金。做好现金流的规划和资产配置的抗风险能力是关键的两步。在保障资金安全的同时,也要积极寻找新的投资机会和理财方式。只有这样,才能在低利率时代找到适合自己的理财之道。当然,未来的金融市场充满了不确定性,但只要我们做好充分的准备和规划,就能够在变化中寻找到机会。