众所周知,最近几年全球经济情况不太乐观,许多行业受此影响,不是降薪就是裁员,大家纷纷感叹赚钱越来越不容易,在消费方面更是变得“蹑手蹑脚”起来,只为了省点钱存在银行里,以备不时之需。毕竟在当今的大环境下,许多人手上好好的工作下一秒就能够消失,收入可能立马中断,这种情况也是不奇怪的。

那么问题来了,对于咱们普通人来说,在接下来的几年时间,全球经济大概率还不太平,如何实现保住财富的同时还能实现收益最大化,是我们每个人都需要关心的问题。在此我们建议,从2025年开始,手握定期存款较多的家庭,请提前做好“4个准备”,具体如何我们今天带大家来看一下。

第一个建议:做好利率继续下调的准备。

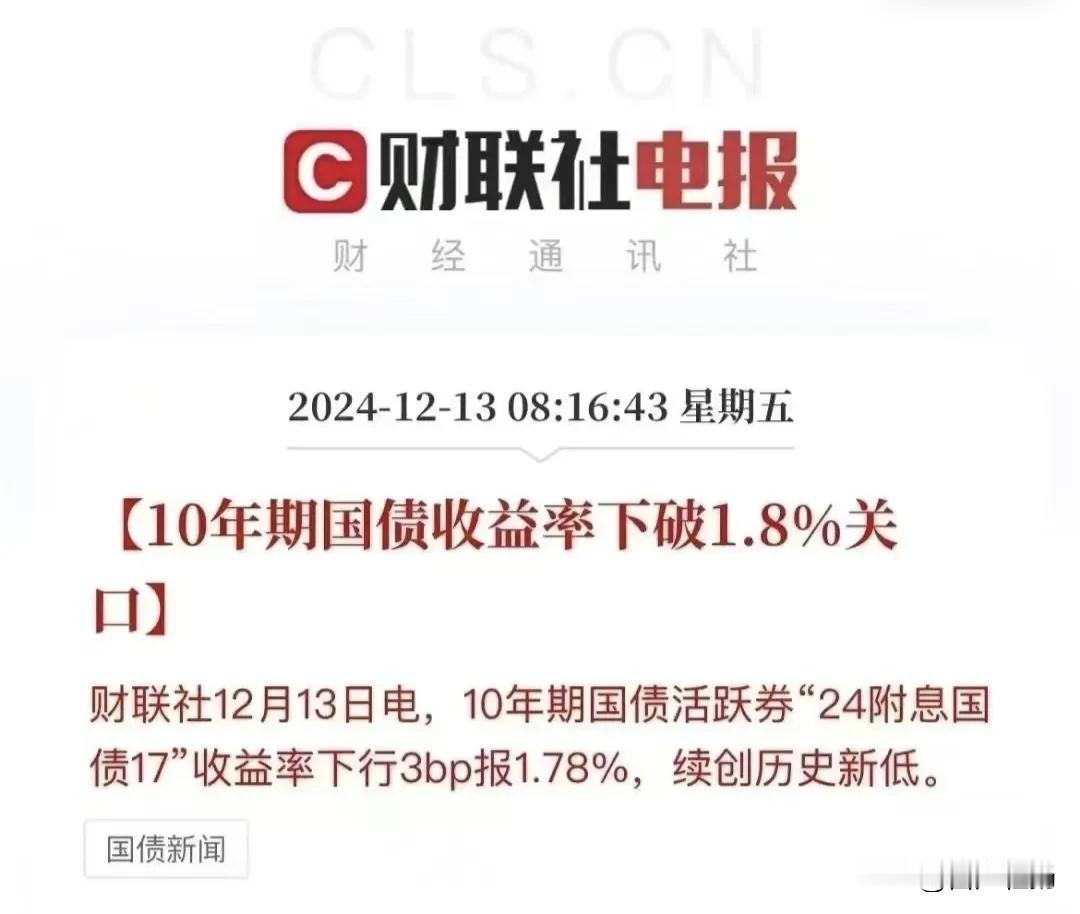

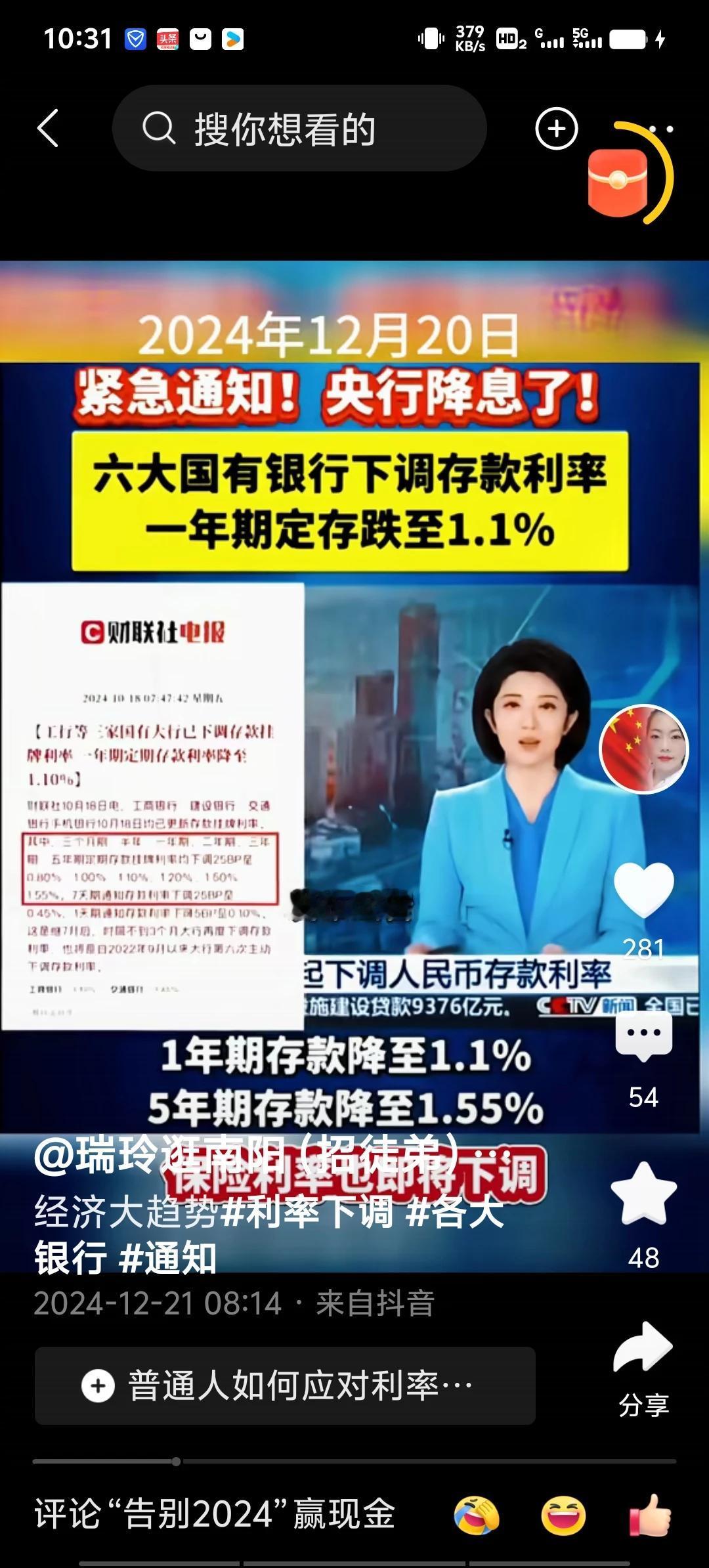

近年来,全球经济形势复杂多变,各国央行的货币政策也在不断调整,尤其是近段时间,美国已经宣布多次降息,这势必也会在一定程度上影响到我国的存款利率。

从历史经验来看,很多国家在经济发展的特定阶段,为了刺激经济增长和促进投资,利率往往会呈现出下降的趋势。就拿我国来说,过去几年中存款利率已经有了一定程度的下调。作为普通家庭,若未能提前做好心理和财务规划,一旦在银行的存款利率继续下调,那么生活就会受到影响。

第二个建议:应对流动性风险的准备。

对于咱们老百姓来说,生活中充满了各种不确定性,突发的紧急情况很多,如家庭成员的重大疾病、意外事故等,都可能需要大量的资金来应对。

而如果家庭的大部分资金都被锁定在定期存款中,为了多拿一些利息,存款无法及时变现,就可能让家庭陷入困境。因此,存款有限的家庭需要提前规划好,将一部分资金用于应对可能的流动性风险,而不是所有钱都拿去存起来,让自己处于被动局面。

第三个建议:做好存款利息跑不过通胀的准备。

只要经济正常的向前发展,物价水平就必定会有所上涨,即通货膨胀。在通货膨胀的影响下,货币的实际购买力会下降。

就比如说,10年前猪肉9块左右一斤,现在却要十五六元一斤,这意味着一百块只能买六斤多猪肉了。在这种情况下,普通家庭的存款虽然在数字上有所增加,但实际购买力可能却降低了。所以在利率不断走低的时候,还把钱存在银行吃利息,其实是很吃亏的。

第四个建议:做好存款合理分配的准备。

在老百姓的印心目中,银行是安全性特别高的单位,基本不会出现解散和破产的问题,但这个结论并非绝对正确,尤其是在当今的大环境下。注意看新闻的朋友都知道,由于近几年经济形势不好,国内不少村镇银行和农村商业银行等中小银行机构,出现了破产、倒闭的情况。而银行或者金融机构破产倒闭,存在里面的资金安全就成了问题。

这个情况也告诉我们,一个家庭的所有存款千万不能只放在“一个篮子”里,要分散风险,才是真正对自己的财富负责。