英国央行鸽派阵营认为在缓和通胀持续风险方面取得一些进展,以5:4的微弱优势通过降息25bp至5%。前瞻指引部分继续强调通胀上行风险,称将逐次会议做决定。贝利在演讲中巩固谨慎立场。会议经济预测较此前更加乐观,上调增长预期,下调通胀和失业率预期。9月会议将投票决定2024年10月起的未来一年内英国政府债券的减持目标。

英国央行关注服务通胀变化。我们构造了相应的核心服务通胀指标。本轮峰值过后,核心服务通胀的下行斜率明显比服务通胀更为陡峭,且已回落至疫情前波动区间的上沿,基本满足疫情前启动降息的标准,但无需连续降息。

核心服务通胀、职业空缺/失业人数仍处于疫情前的相对高位,英国央行的后续降息步伐不具备连续性。另外,英国央行将在降息的同时保持缩表,不排除提升缩表速率的可能性。

美方要素对英镑汇率的扰动更强,此外riskoff氛围利空英镑。同时,8月是英镑兑美元贬值的“传统”季节。受制于再通胀风险,英国央行立场仍较欧央行偏鹰,且经济意外指数保持优势,预计欧元兑英镑中期将延续疲软。

北京时间8月1日19:00,英国央行货币政策委员会(MPC)以5比4的票数通过降息决议,政策利率由5.25%下调至5%,开启本轮降息周期。本次会议对经济前景的看法更为乐观,上调增长预测、下调通胀和失业率预测。会前,市场预计此次降息的概率约为60%,并未打满。降息靴子落地后,英镑兑美元短线下挫后反弹,英债10Y收益率震荡走低。

MPC中有5人支持降息,另外4人选择继续按兵不动。前者认为,稍微降低政策限制的程度是适当的。过去外部冲击的影响已经减弱,在缓和通胀持续风险方面也取得一些进展。通胀预期已趋于正常化,而决策者小组(DMP)调查等前瞻性指标显示,工资和价格压力正在减弱。最近服务通胀的强劲势头在一定程度上反映出一系列波动性较大部分的变化。尽管GDP增长强于预期,但货币政策的限制性立场仍在发挥作用。而后者指出,迄今为止,食品和能源价格等外部因素在降低总体通胀方面发挥了主要作用。相比之下,潜在的国内通胀压力似乎更加根深蒂固。结构性转变的风险加大,例如中期均衡就业率上升、潜在增长率下降和长期中性利率上升,从而导致国内通胀持续存在。维持利率水平直到有更有力的证据表明这些上行压力不会成为现实才是更合适的选项。

值得一提的是,立场中性的前任副行长本·布罗德本特(Ben Broadbent)于今年6月30日任期届满。前财政部官员克莱尔·隆巴德利(Clare Lombardelli)接任副行长,在此次会议上为降息的支持者。

鉴于反对者的意见,英国央行在前瞻指引部分继续强调第二轮效应带来的通胀压力在中期内将更加持久的风险,称货币政策将需要继续保持足够长的限制性,将在每次会议上决定适当的货币政策限制程度,这体现了其对未来的利率路径的谨慎态度。

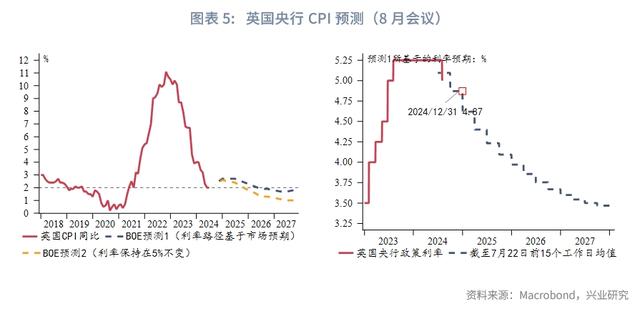

8月会议预测较5月对经济的看法更加乐观。季度预测中,增长预测被上调,同时通胀和失业率存在不同程度的下修(见图表 6:)。

声明部分最新核心观点如下:(1)国内需求前景偏向上行,但潜在的势头似乎有所减弱;(2)今年下半年通胀预计将回升,近3个月如住宿服务等一些较为典型的不稳定服务组成部分促成了通胀的强劲增长;(3)新的NLW于4月生效,但迄今为止,它对总工资增长的影响似乎很小;(4)劳动力市场的情况比LFS数据所暗示的要稍微紧张一些。

此外声明称,在9月的会议上,MPC将投票决定在2024年10月至2025年9月的12个月内英国政府债券的减持目标。英国央行的研究表明,2022年2月至2024年6月期间资产购买工具(Asset Purchase Facility,APF)的减持对英债10Y收益率的上行冲击仅在10~20bp左右。因渠道有限(没有提供政策预期),QT的影响远小于QE,和我们在《兴业研究海外固收报告:欧央行缩表对德债影响评估20230131》中提到的观点相一致。由于为2009年3月以来首次减持APF,MPC将密切监测该工具和降息之间的相互作用。

行长贝利表示,剔除机票和酒店等波动性成分后的服务通胀可能是更好的指引;目前还不确定通胀持续下滑的形势是否稳固,需要一段时间的偏紧政策。本次降息的决定经过了精细的权衡,不应因一些数据意外而调整政策方向;利率不太可能回到2009年到开始加息之间的水平,回归中性附近的可能性最大;有信心QT在未来一年内可以继续在后台运行,可能在明年晚些时候达到均衡准备金水平。

服务通胀是英国央行政策的“指明灯”。而“核心服务通胀”是常被英国央行提及的另一衡量潜在通胀的自定义概念,即本次降息依据中提到的所谓剔除“典型的不稳定组成部分”后的服务业通胀。在其最新版本当中,核心服务通胀即在服务通胀中剔除租金(rent)、包价旅游(package holiday)、机票(airfare)和教育(education)等分项。这些分项相比其他服务分项存在更高的不稳定性,对持续性的解释力度偏弱。由于英国央行停止更新核心服务通胀数据,我们以英国国家统计局(ONS)公布的商品和服务分类为基础对该指标进行了近似。与服务通胀对比来看,本轮峰值过后,核心服务通胀的下行斜率明显更为陡峭。就绝对值而言,核心服务通胀已回落至疫情前波动区间的上沿,基本满足疫情前启动降息的标准。

此外,过去英国央行的鹰派人士常常引用的论据包括,企业在定价上习惯“说一套做一套”。即企业习惯于在放低自己价格预期的同时并不采取相应的调价措施。已实现价格增长的拐点和降幅往往比预期价格增长的拐点和降幅要更晚、更小。不过,经过近两年的去通胀过程,这种状况已有明显改善。DMP调查数据显示,已实现价格增长已经下行至预期价格增长的上方,两者的差距收窄至约0.6%。这表明企业通胀预期正常化已经落实在物价上。

尽管英国核心服务通胀、职业空缺/失业人数已经回落至疫情前水平,但仍处于疫情前的相对高位。英国央行强调通胀上行风险,并主张逐次会议做决定,其后续降息步伐或不具备连续性。会议后,OIS市场加码押注英国央行降息前景,预计2025年7月前的降息幅度由115bp扩大至125bp、年内剩余降息幅度由35bp扩大至45bp,但认为9月降息可能性降低、11月概率增加。

另外,英国央行将在降息的同时保持缩表。根据贝利在今年5月提供的首选最低准备金余额参考(3450-4900亿英镑)

目前,美方要素对英镑汇率的扰动同样相对英国偏强。美国经济小周期在过去半年三次探底后,7月中旬后重新回升。待联储降息预期交易充分,交易逻辑有望回归基本面。密切关注8月公布的非农和CPI数据。如果美国基本面如期好转,有望带动英镑兑美元继续下行(周线RSI、CFTC持仓分化度均显示英镑兑美元偏超买)。当前全球股票riskoff的氛围也利空英镑。同时,根据贸易逆差,8月是英镑兑美元贬值的“传统”季节。不过,受制于再通胀风险,英国央行立场仍较欧央行偏鹰,且经济意外指数保持优势,预计欧元兑英镑将延续疲软。