2025年即将推动延迟退休了,有朋友说养老金计算方式也有可能改变。但是不管怎样,一起看一下2024年的养老金计算公式吧,工龄40年,能不能领到4000元养老金呢?

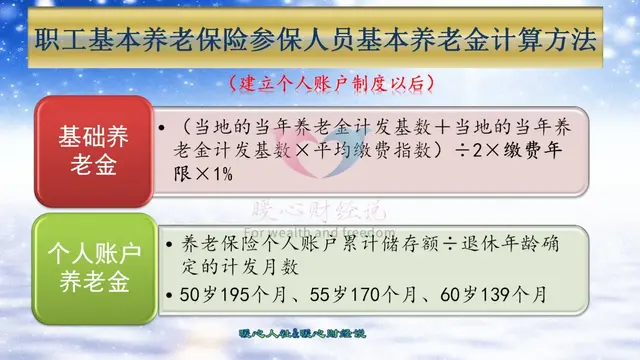

山东省退休人员的基本养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。每一部分的计算都是综合考虑了多种因素,能够有效体现多缴多得、长缴多得,也能够体现晚退多得。

首先基础养老金计算公式,具体如下:

要想计算出基础养老金,需要知道三大因素,退休上年度社会平均工资、本人的平均缴费指数、缴费年限。

退休上年度社会平均工资,山东省现在也称为当年的养老金计发基数。山东省2023年大多数人使用的计发基数是7468元,另外还有两个计发基数7682元和7069元。预计2024年的计发基数增长率是3.1%左右,将达到7700元。

本人的平均缴费指数,一般是在0.6~3之间,对应着60%~300%的缴费档次的平均值。一般来说,工龄40年的平均缴费指数不会太低,主要还是因为早些年的缴费档次会更高一些。

假设平均缴费指数0.8,工龄40年可以领取36%的养老金计发基数,仅这一部分待遇就可以领取2772元。仅这一部分养老金对于一些中低收入的劳动者来说就不算低了。

通过基础养老金,可以告诉我们,养老金并不是跟退休前一年的工资收入挂钩,而是跟我们整个生涯的平均缴费工资水平挂钩。只要缴费年限够长,养老金水平不会低了。

第二,个人账户养老金,计算公式如下:

暖心查了一下自己的养老保险个人账户余额,基本上是按照60%档次缴费219个月,余额6.83万元。

对于早些年开始缴费的职工,预计个人账户余额也就比我高出两三万元,主要是因为我们的个人账户制度是1996年1月开始建立的(青岛市是1994年10月)。缴费档次高一些的话,余额也会更多一些。

假设个人账户余额10万元,由于是60岁退休,计发月数是139个月,因此每月个人账户养老金是720元左右。

第三,过渡性养老金,具体计算公式参考下图:

由于假设的是1996年1月建立个人账户,因此估计建立个人账户前的缴费年限有11年。

平均缴费指数0.8,山东省过渡性系数是1.3%,可以领取11.44%的养老金计发基数,结果是881元。

以上三部分养老金相加,2772元+720元+881元,每月养老金是4394元。

如果平均缴费指数低于0.8,计算出来的养老金结果可能会略低一些,但一般也不会低于4000元。

如果说平均缴费指数能够高达2甚至3以上,个人账户余额可能会提升30~40万元,这种情况下每月领取的基本养老金甚至能够超过1万元的。

说实话,即使推动延迟退休,会有晚退多得的激励,但是养老金多缴多得、长缴多得的理念也不会改变。

所以,还没有退休的人员,放心缴费好了。老年以后拥有一份4000多元的养老金,足可以保障基本生活无忧。