大家好,我是量子熊猫。

上周A股除中小盘外全绿,这周干脆连中小盘也一块全干绿了,主要股指周线表现如下,其中没写上的中证2000周线还领跌了2.90%,成交量方面,沪深两市日均成交量15059.79亿元,环比上周大幅下滑21.13%也就是大约4000亿元。

这种行情下也难怪周五债券重新全面反攻,30年国债ETF周五收涨1.31%,周线也重新收红累计涨了0.86%,从央妈动手到市场反攻也就只隔了两天,不得不说这波市场是真的头铁,上半年硬钢毕竟涨幅还没那么大,现在年线都已经超过20个点了还这么玩,熊猫只能嗑瓜子围观看戏为他们祈祷了。

下周是2024年的最后一周交易日,今年至今A股三大股指还有港股恒生指数和恒生科技指数年线全部收红,其中表现最差的深证成指年线也涨了11.78%,最好的恒生科技指数年线涨了18.06%。

最关键的是A股三大股指止步年线2连跌,恒生科技指数止步年线4连跌,恒生科技止步年线3连跌,感谢9月那波政策不仅让大家今年能过个好年,也让大趋势出现了转机,后面也该好好想想明年的资产配置方向和策略了。

对了,今年一直炒来炒去的小盘股里,中证1000和中证2000年线分别只涨了6.53%和6.10%。

周五美股全线反弹,纳指涨1.03%,标普500涨1.09%,原因是周五公布的美联储嘴巴上最关注的通胀指标PCE物价指数出现了转机:

11月PCE物价指数同比增长2.4%,对比上个提升了0.1个百分点,但增速低于市场预期的2.5%,同时11月核心PCE物价指数同比增长2.8%,持平前值,但也同样低于市场预期的2.9%。

又是这种熟悉的戏码,可惜因为A股把美股溢价炒的太凶熊猫也只能嗑瓜子围观看戏了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年12月23日可申购新股分析

黄山谷捷(301581): 企业基本情况:

企业基本情况:全称“黄山谷捷股份有限公司”,主营业务为功率半导体模块散热基板研发、生产和销售。

公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件,同时公司产品在新能源发电、储能等领域亦有广泛应用前景。

公司是全球功率半导体龙头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商,同时与国内外知名的功率半导体厂商博世、安森美、日立、意法半导体、中车时代、斯达半导、士兰微、芯联集成等建立了长期稳定的合作关系,市场地位和产品质量均处于行业领先水平。

公司通过下游车规级功率模块制造商间接为新能源整车提供零部件支持,产品广泛应用于各大主流新能源汽车品牌,同时随着新能源整车企业向产业链上游延伸,公司也直接向整车企业旗下的车规级功率半导体厂商直接供货。

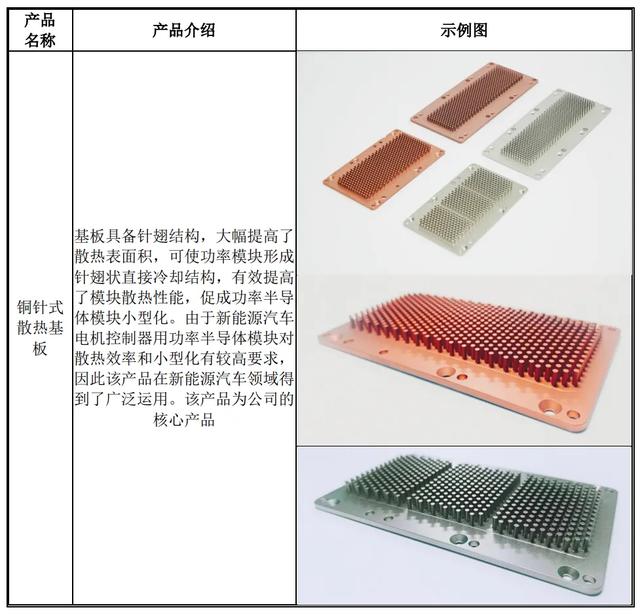

公司主要产品包括铜针式散热基板、铜平底散热基板,两者均应用于功率半 导体模块的散热系统,具体情况如下:

业务主要是功率半导体模块散热基板,算是赶上了新能源这波好时机,同时从公司客户群看技术能力应该也不错。

具体营收方面,主要营收来自于铜针式散热基板,营收占比超过98%。

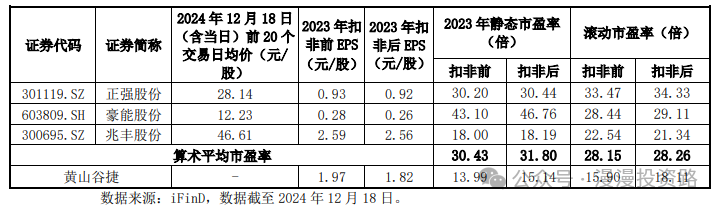

对应行业为汽车制造业,可比上市企业分别为兆丰股份(300695)、正强股份(301119)、豪能股份(603809)。

发行情况:创业板发行,由国元证券主承销,新发行市值5.50亿元,发行后总市值22.00亿元,发行价格27.50元,发行市盈率15.14,PE-TTM15.90x,顶格申购需要20.0万元市值。

对比汽车制造业PE-TTM为24.52x,兆丰股份PE-TTM为22.39x,正强股份PE-TTM为37.05,豪能股份PE-TTM为28.98x。

业绩情况:预计2024年度营业收入为75,990.00万元至76,740.00万元,同比上涨 0.12%至1.11%;

扣除非经常性损益后归属于母公司所有者的净利润为11,950.00万元至12,260.00万元,同比下降17.75%至15.62%。

2023年营业收入75,898.64万元,2022年营收53,665.14万元,2021年营收25,544.79万元,年复合增速为72.37%;

2023年扣非归母净利润14,529.21万元,2022年扣非归母净利润9,671.78万元,2021年扣非归母净利润3,398.34万元,年复合增速为106.77%。

2021-2023年营收和利润增速很高并且比较稳定,不过到2024年营收增速大幅下滑,然后利润直接负增长。

参考招股说明书解释,主要因为2024年上半年受国外新能源汽车相关政策影 响,国外销量有所下降,由于新能源汽车市场竞争激烈,公司产品销售价格有所下滑,不过2024年下半年下游功率半导体厂商需求增加,订单量有所恢复。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为28.19%、34.37%、36.26%和33.33%,毛利率逐年提升不过在2024年有较大下滑。

参考公式招股说明书解释,主要跟公司产品良品率提升、新产品开发和规模效应显现有关,至于下滑主要跟行业有关。

跟同业对比来看,处于头部水平。

行业概念还行,业绩表现以往很好,今年开始有点弱鸡,不过也正常,新能源渗透率已经这么高了,然后出口欧美路线现在又有问题,后面增速肯定是要放缓的。

从发行情况看,创业板发行,发行价格一般,发行规模较小,市盈率一般。

基本面一般,好在发行也一般,一般在现在的情况下一般也不会有问题。

打新评级:谨慎,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~