周一有一只新股申购,为方便阅读先上结论:[黄山谷捷给予积极申购]

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周一有一只可转债申购:华医转债申购,信用级别为A+,根据目前的数据测算申购华医转债预计盈利概率为98%左右,推荐申购。

黄山谷捷

创业板上市公司,发行价27.5元,发行市盈率15.14倍,行业平均市盈率24.52倍,公司是一家专业从事功率半导体模块散热基板研发、生产和销售的国家高新技术企业,系车规级功率半导体模块散热基板行业的领先企业。公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件,同时,公司产品在新能源发电、储能等领域亦有广泛应用前景。

公司一直深耕车规级功率半导体模块散热基板领域,凭借创新的冷精锻工艺应用、优秀的模具设计制造能力和优异的车规级产品品质,积累了良好的市场声誉,获得了行业优质客户的认可。目前,公司是全球功率半导体龙头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商,同时与国内外知名的功率半导体厂商博世、安森美、日立、意法半导体、中车时代、斯达半导、士兰微、芯联集成等建立了长期稳定的合作关系,市场地位和产品质量均处于行业领先水平。公司通过下游车规级功率模块制造商间接为新能源整车提供零部件支持,产品广泛应用于各大主流新能源汽车品牌。

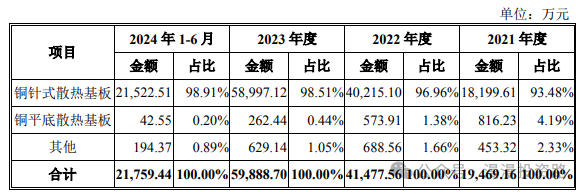

报告期内,公司主营业务收入按产品类型分类如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为0.89亿元、2.55亿元、5.36亿元和7.59亿元,扣非净利润分别为0.14亿元、0.33亿元、0.96亿元和1.45亿元。

公司预计2024年度营业收入为75,990.00万元至76,740.00万元,较2023年度同比上涨0.12%至1.11%;归属于母公司所有者的净利润为12,900.00至13,210.00万元,同比下降17.98%至16.01%;扣除非经常性损益后归属于母公司所有者的净利润为11,950.00万元至12,260.00万元,同比下降17.75%至15.62%。2024年上半年受国外新能源汽车相关政策影响,国外销量有所下降,由于新能源汽车市场竞争激烈,公司产品销售价格有所下滑。2024年下半年下游功率半导体厂商需求增加,订单量恢复增长,预计全年销量692.58万件,较上年度增长6.17%。

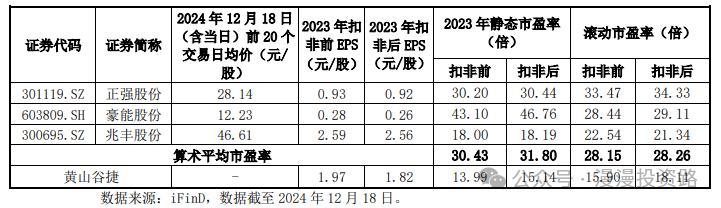

估值方面从同类可比公司来看上面3家可比公司2023年的扣非动态市盈率均高于黄山谷捷。

综合评判:黄山谷捷属于汽车制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为5.5亿,公司产品主要为功率半导体模块散热基板,主要应用于新能源汽车领域未来市场空间不错,目前市场上市后炒作概率也很大,综合考虑给予积极申购。

(转自:漫漫投资路)