第一节 国家政策导向

2024年以来,国家出台一系列针对有色金属行业发展的政策,政策在推动行业稳定增长、优化产业结构、促进技术创新、加强资源保障以及推动绿色转型等方面发挥了重要作用。政策重点关注电解铝等行业的转型升级和绿色低碳发展,提升有色金属行业核心竞争力,为国家经济高质量可持续发展提供坚实支撑。

第二节 行业市场运行情况

一、行业投资情况

2024年1-8月,国内政策超预期,宏观经济改善,有色金属行业景气度进一步上行,我国有色金属冶炼和压延加工业固定资产投资信心走高,投资增速加快。国家统计局数据显示,2024年1-8月,我国有色金属矿采选业固定资产投资额累计同比增长19.0%,增速较2023年末回落23.7个百分点,较2023年同期回落13.8个百分点;2024年1-8月,有色金属冶炼和压延加工业固定资产投资额累计同比增长26.2%,增速较2023年末提高13.7个百分点,较2023年同期提高17.7个百分点。

二、行业供给情况

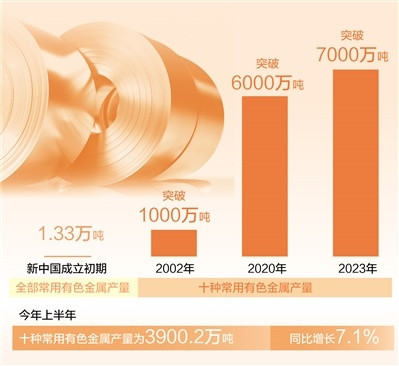

2024年以来,全球制造业市场复苏、中国房地产政策不断优化以及新能源等下游应用领域持续扩张,导致市场对于有色金属等上游原材料的的需求不断上涨,促进有色金属产业整体生产与规模持续扩大。2024年1-8月,十种常用有色金属累计产量为5205.3万吨,同比增长5.4%,增速较2023年末回落1.7个百分点,较2023年同期回落1.4个百分点。

三、行业价格情况

2024年以来,在多因素的共同驱动下以有色金属价格震荡波动。8月,我国有色金属冶炼和压延加工业工业生产者出厂价格同比增长7.6%,环比下降2.3%;1-8月,我国有色金属冶炼和压延加工业工业生产者出厂价格累计同比增长5.4%。进入9月之后,美联储宣布降息,市场对美国经济衰退的担优有所消退,同时国内进入开工与消费旺季,有色金属行业需求改善。市场情绪企稳、流动性释放及行业基本面的改善将使有色金属价格摆脱前期的下跌趋势,开始反弹。

2024年8月,美联储降息预期增强,增加国际市场对有色金属的需求,推高价格。

主要有色金属产品价格较上年末有所提高。截至2024年8月30日,LME铜现货结算价为9215.0美元/吨,较2023年末提高739.0美元/吨;LME铝现货结算价为2463.5美元/吨,较2023年末提高128.0美元/吨;LME铅现货结算价为2026.5美元/吨,较2023年末下降4.5美元/吨;LME锌现货结算价为2862.0美元/吨,较2023年末提高221.5美元/吨。截至2024年8月30日,LME三月期铜价格为9328.0美元/吨,较2023年末提高753.0美元/吨;LME三月期铝价格为2485.0美元/吨,较2023年末提高104.0美元/吨;LME三月期铅价格为2066.0美元/吨,与2023年末持平;LME三月期锌价格为2914.0美元/吨,较2023年末提高261.0美元/吨。

四、行业出口情况

我国有色金属产业链完整,产品在国际市场上具有竞争力。2024年以来,有色金属冶炼和压延加工业出口交货值维持平稳增长。2024年1-8月,我国有色金属冶炼和压延加工业累计出口交货值为1473.7亿元,同比增长25.1%,增速较2023年提高34.0个百分点,较上年同期提高37.1个百分点。

五、行业经营情况

国家统计局数据显示,2024年1-8月,有色金属冶炼和压延加工业实现营业收入55488.9亿元,同比增长14.8%,增速较2023年末提高10.2个百分点,较2023年同期提高13.4个百分点;利润总额1934.2亿元,同比增长64.2%,增速较2023年末提高36.2个百分点,较2023年同期提高91.2个百分点;亏损总额263.7亿元,同比下降9.0%,降幅较2023年末收窄8.2个百分点,较2023年同期扩大24.4个百分点。

国家统计局数据显示,2024年1-8月,有色金属矿采选业实现营业收入2351.7亿元,同比增长8.5%,增速较2023年末提高5.4个百分点,较2023年同期提高8.8个百分点;利润总额609.8亿元,同比增长17.1%,增速较2023年末提高9.0个百分点,较2023年同期提高13.1个百分点;亏损总额36.6亿元,同比增长1.4%,增速较2023年末提高27.6个百分点,较2023年同期提高14.2个百分点。

第三节 行业发展趋势分析

一、有色金属产量持续增长

随着制造业对有色金属材料和制品的需求持续增长,有色金属产量将保持稳定增长的态势,质量效益不断提升。一方面,国内建材市场有色金属消费的降幅有望趋缓,铜、铝基材料等消费预期将显著提升。此外,随着光伏、风电、动力电池、新能源汽车及交通工具轻量化等下游应用领域持续扩张,也将推动有色金属材料产量持续增长。

二、有色金属价格上行

2024年上半年,有色金属价格受到供给端减产预期、宏观经济复苏预期等因素影响呈现上涨态势,随后受到国内经济复苏进度偏弱、美国经济衰退预期增强等因素而冲高回落。9月底国内中央政治局会议强调经济稳增长,央行出台降息降准等一系列政策,且财政政策等其他政策的出台预期也在加强。市场在超预期政策的支持下对国内经济形势预期好转,有望进一步推动有色金属价格与有色金属行业景气度的上行。

三、电解铝行业加速绿色转型

2024年9月9日,生态环境部发布《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》提出,自2024年起,将电解铝行业纳入全国碳排放权交易市场管理,并计划在2025年底前完成首次履约工作。9月20日,工信部发布《关于印发工业重点行业领域设备更新和技术改造指南的通知》提出,力争到2027年,实现电解铝吨铝碳减排5%、节电200kWh,淘汰200kA以下预焙阳极铝电解槽,35%以上电解铝产能达到能效标杆水平。电解铝行业将加速绿色转型,优化产能结构,推动实现国家碳达峰与碳中和目标。

第四节 行业风险分析

一、宏观经济波动风险

当前外部环境更趋复杂严峻,世界经济增长动能不足,通胀出现高位回落趋势但仍具粘性,发达经济体利率保持高位。我国经济运行仍面临有效需求不足、社会预期偏弱等挑战,我国有色金属行业可能受到逆周期等宏观经济环境影响。展望未来,如果美联储加息超预期或货币政策收紧,则可能会抑制实体经济需求,进而影响有色金属的价格和行业景气。

二、价格波动风险

2024年1-8月,由于矿端供应紧张,铜、铝等有色金属原材料供应受限,行业价格持续高位运行,为行业带来了较大的利润增长空间,但也增加了市场的不确定性。整体来看,有色金属品种原料端供应受到扰动,未来以铜为代表的有色金属价格波动风险依然较高。

三、地缘政治风险

2024年以来,中东地区地缘政治风险进一步加剧,有色金属行业市场避险情绪仍处高位。此外,欧美地区多次发声制裁俄罗斯,意图通过限制俄罗斯金属的出口从而限制俄罗斯政府的收入。同时,俄罗斯金属若不能按正常渠道交易,但仍可在全球贸易中流通,则意味着可能会有更大的折扣,从而限制全球金属价格的大幅上涨。制裁使得市场对俄罗斯金属涌入国内市场担忧情绪也在上升。

第五节 银行授信策略

2024年以来,国内经济延续恢复向好态势,运行总体平稳、稳中有进,宏观政策积极效应持续释放,新质生产力加速发展,绿色转型、科技创新等领域扎实推进。在美联储降息预期作用、地缘局势发酵、以及国内经济刺激政策频出等推动下,有色金属价格重心上移,带动相关企业业绩积极向好。与此同时,随着新能源等下游应用领域持续扩张,有色金属的社会需求持续增长,2024年有色金属产量预计将超8000万吨。展望未来,我国有色金属产业将持续推动绿色转型,重点发展低碳冶炼技术以减少碳排放。同时,产业链上下游将加强合作,推动废旧金属材料高效回收与循环利用体系建设,实现资源最大化利用。智能化、数字化技术的引入也将进一步提升生产效率与资源管理能力,助力有色金属产业向绿色、低碳、可持续方向发展。基于此,建议将有色金属行业列为“适度支持类”行业,总体授信策略是“关注政策,差别对待,防范风险”。