PPM,美国CPI

圣路易斯联储构建的物价压力指标(PPM)旨在预测未来12个月PCE同比超过2.5%的可能,目前该指标高达99.1%。据统计,自1990年以来,在PPM>90%后,其对PCE同比>2.5%或CPI同比>3%的历史预测准确率分别达到81.8%和72.7%。需要高度警惕下半年美国通胀超预期回升的风险。当PPM>90%时,未来6个月或12个月内美联储从未降息,并且加息概率达到100%。较高的潜在通胀压力是美联储转向降息的强约束条件,年内美联储转向降息的可能性在急剧下降,有相当大的可能推迟降息甚至不降息,甚至存在重启加息的可能。

从3月CPI数据看,美国去通胀进程陷入停滞,核心通胀压力不再主要存在于住房市场,开始呈现出广泛的粘性。PMI物价调查和库存周期均指向通胀同比在第一季度筑底,此后有较大的反弹风险。

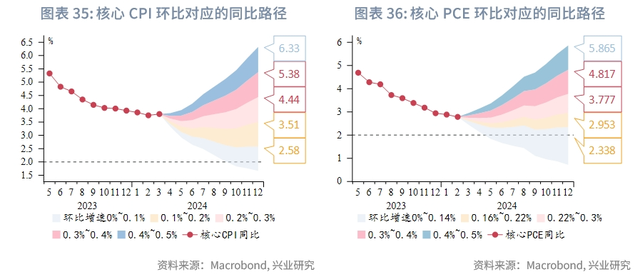

展望后市,由于近3个月核心CPI环比增速均为0.4%,使得此后同比回落的难度进一步加大。即便未来每个月核心CPI、核心PCE环比均为0.2%和0.22%,年末核心CPI仍会在3.5%以上。若此后环比增速仍频繁出现0.4%或0.3%,则年末核心通胀将反弹至4%以上。近期可能会有更多美联储官员加入推迟降息甚至不降息的行列。我们维持2024年美联储降息幅度为0-75bp的判断,即存在不降息的可能,小概率存在重启加息的风险。

一、潜在通胀压力制约降息

圣路易斯联储构建的物价压力指标(Price Pressure Measure,PPM)通过CPI、PPI、商品价格、住房价格、劳动力市场指标、金融市场指标、通胀预期、商业调查、海外物价等九类变量构建Ordered Probit模型[1],预测未来12个月PCE同比超过2.5%的可能。回溯历史数据,当PPM超过一定阈值后,其预测通胀的有效性较强。在将PPM滞后12个月后与实际公布的通胀数据比较,可以发现当PPM<50%时,PCE和CPI同比与PPM的关系非常离散,而当PPM>50%后,随着PPM增大,通胀脱锚的可能性逐渐提高,尤其是在PPM>90%后,其对PCE同比>2.5%或CPI同比>3%的历史预测准确率分别达到81.8%和72.7%。

当前市场对于美国去通胀依然持偏乐观态度,根据最新的彭博市场调查和纽约联储1月一级交易商调查,PCE同比预测中位数将持续处于2.5%以下,预测75分位数也仅2.6%左右;CPI同比预测中位数和75分位数都呈现趋势下行,在今年第一季度后低于3%。然而目前PPM高达99.1%,且显示下半年PCE高于2.5%的概率将飙升。鉴于PPM>90%后对于预测通胀的高胜率,需要高度警惕下半年通胀超预期回升的风险。

从PPM和联邦基金利率关系而言,当PPM水平较高时意味着未来潜在通胀压力较大,可能对美联储货币政策形成制约。为了验证PPM与联邦基金利率的关系,将未来6个月、12个月的联邦基金利率变动与当前PPM对比。自1990年以来,当PPM>50%后,未来6个月或12个月内美联储降息概率低于50%,维持利率或加息的概率逐渐提高;当PPM>90%时,未来6个月或12个月内美联储从未降息,并且加息概率达到100%。可见,PPM>90%即较高的潜在通胀压力是美联储转向降息的强约束条件,在当前PPM高达99.1%的情况下,年内美联储转向降息的可能性在急剧下降,有相当大的可能推迟降息甚至不降息,甚至存在一定重启加息的风险。

二、3月CPI数据点评

美国3月CPI同比3.5%,高于预期值3.4%和前值3.2%;核心CPI同比3.8%,高于预期值3.7%,持平前值。CPI和核心CPI环比增速均为0.4%,高于预期值0.3%,持平前值。数据公布后市场剧烈波动,美债收益率、美元指数分别触及4.5%、105,伦敦金、美股受挫下跌,原油价格上涨。此后公布的美联储3月会议纪要也表达了对于通胀下行速度不及预期的担忧。市场降息预期显著收敛,预计最早降息时间由6月推迟至9月,预期全年降息幅度由75bp收敛至50bp。

从同比数据看,核心服务和能源价格反弹是本次CPI超预期的主要原因。从弹性、粘性CPI分类看,核心弹性和核心粘性CPI同比下行均已停滞,非住房核心粘性CPI走高。核心通胀压力不再主要存在于住房市场,开始呈现出广泛的粘性。

从环比数据看,仅有核心商品环比为负,核心服务环比达到0.5%,能源价格环比达到1.1%。CPI和核心CPI的高环比增速加大了第一季度后同比向3%以下回归的难度。

正如我们在3月提示,PMI物价调查和库存周期均指向通胀同比在第一季度筑底,此后有较大的反弹风险。

早前公布的美国2月核心PCE同比继续降温,PCE同比较1月反弹。服务同比继续下滑,但住房同比持平,医疗保健同比连续反弹。商品尤其是能源通缩收窄是PCE同比反弹的主要原因。

2.1 商品

商品价格方面,中东紧张局势和美国经济韧性支撑油价反弹,不过由于2023年的高基数,即便在BRENT原油均价90美元/桶的情况下,其对于CPI的拉动也较为有限。供应链压力继续稳定在0附近,二手车价格同比连跌,核心商品同比依然低迷。食品价格中肉类价格同比有所企稳,谷物类价格同比有望接近见底。

2.2 服务

服务价格中住房贡献有所下降,但交通运输、医疗、服装、教育和通讯服务等分项的贡献回升。由于房价对于住房CPI的滞后影响,未来数月住房环比大概率保持0.15%左右,甚至有再加速的可能。

三、后市展望

即便在第一季度高基数效应的有利条件下,去通胀并未取得显著进展,反而陷入停滞。由于近3个月核心CPI环比增速均为0.4%,使得此后同比回落的难度进一步加大。在当前路径下,即便未来每个月核心CPI、核心PCE环比均为0.2%和0.22%,年末核心CPI仍会在3.5%以上。不过鉴于美国经济边际复苏的滞后影响,年内要保持0.2%的环比增速并非易事。若此后环比增速仍频繁出现0.4%或0.3%,则年末核心通胀将反弹至4%以上。在第一季度强劲的就业和通胀数据面前,美联储对于降息无疑会更加谨慎,近期可能会有更多美联储官员加入推迟降息甚至不降息的行列。我们维持2024年美联储降息幅度为0-75bp的判断,即存在不降息的可能,警惕小概率重启加息风险。

注:

[1]详见https://files.stlouisfed.org/files/htdocs/publications/review/2015/q1/25-52JacksonKliesenOwyang.pdf