最近这两三年,股市行情比较差,很多业绩好的股票跌幅达到了70%以上,价值已经合理甚至偏低了。同时也有股价长期不涨的股票。这里面既有业绩不错的优质公司,也有一些周期行业的龙头公司。为什么你持有行业龙头公司这么久,最后仍然赚不到钱?股票投资获利的关键到底是什么?

今天分享两个分析案例,我们不做未来的判断,只通过回顾历史行情理清股价的背后逻辑,同时把公司和行业的情况梳理一下,以供大家学习参考。

一、锡业股份:锡铟行业双龙头

最近黄金价格大涨,黄金股大涨的同时带动有色金属板块集体上行,有人追高黄金,也有人另辟蹊径寻找铜、铝、锡等其他金属,有人喜欢博弈小盘股的高弹性,也有人寻找龙头股稳稳地幸福。

1、只要长期拿住龙头就能赚钱吗?

锡业股份是锡铟行业双龙头,是国内锡行业唯一的上市公司。

锡产销量连续16年全球第一,锡资源储备全球第一,2022年公司资源储量占据全球锡资源储量14.5%。公司锡金属国内市场占有率为47.78%,全球市场占有率为22.54%。

作为全球锡资源龙头,如果你在最近十年一直持有锡业股份能获得多少收益?

事实可能会让你大为失望。

从2014年至2023年,锡业股份十年涨幅为37%,平均下来一年赚3个多点,比银行存款好那么一点,但要跑赢通胀估计有困难。

作为行业绝对龙头,为什么股价就是涨不动?

我们先详细分解下锡业股份过去十年的走势。

十年里,公司股价整体没怎么涨,但在2014年、2021年有过两波脉冲上涨。2014牛市期间,公司股价涨幅接近200%,但在牛市结束后公司股价在2015年完全跌回原地。接着是长达近5年的横盘调整。直到2020年中再次上涨,两年多的时间里又涨了近200%。2022年公司股价最多下跌了60%,然后横盘到2023年末。这就是我们看到的结果,也是事情的表象。

2、股价的本质是什么

在岩松投研圈和《规律与人性》一书中,多次重点提及,股价的本质是:股票价格=每股收益×市盈率。股票价格的涨跌都是由每股收益和市盈率这两个要素管着。下面以锡业股份为例。

每股收益就是公司盈利情况,锡业股份历史业绩情况大致可以分为三个阶段:

第一阶段:2014——2016年之间出现大幅波动,2015年巨亏20亿,但股价在2014年牛市期间大涨近200%。业绩下降股价却大幅上涨,两者显然不匹配,没有业绩支撑的结果就是股价跌回原位。

第二阶段:2017年到2020年公司业绩从一个亿增加到7~8亿水平,为什么业绩增长数倍而股价没涨?

我们看看公司估值,2017年的PE-TTM高达180倍,然后慢慢下降到50倍PE-TTM、30倍PE-TTM、20倍PE-TTM,业绩增长7~8倍,估值下降8~9成,增长的业绩都去填补高估值的坑了,这就是业绩大涨而股价不涨的原因。

第三阶段:到了2021年公司利润再次暴涨4倍,达到28亿,股价上涨2倍,估值下降一半,市盈率从20倍下降到10倍以下。市盈率在低位,利润大增4倍,估值下降50%,股价涨2倍,合理。

2022年利润回到13亿,但依然远远高于之前的利润水平,所以这次调整后股价也没有像2015年一样回到起点。

3、小结

股票价格=每股收益×市盈率,分析公司就是分析公司股价、盈利和估值三者的关系。

盈利不增长,股价上涨就是炒高估值,没有业绩支撑,股价从哪里涨上去,最后还会跌回原位。当估值太高时,盈利增长首先要修复估值,所以股价还是不会上涨,所以高估值公司不能买。当估值低,业绩又增长的时候,股价上涨机率就大。

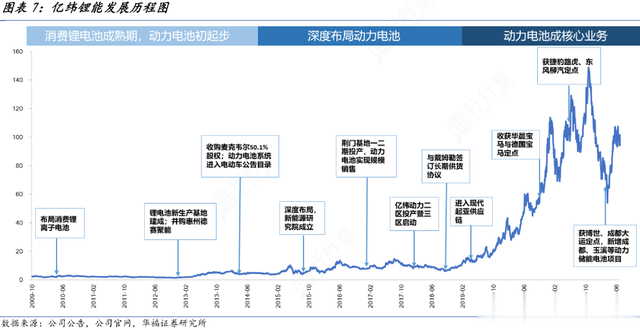

二、亿纬锂能:全球前十大锂电厂商

1、历史波动幅度

亿纬锂能最大的一波上涨行情是从2018年11月开始启动的,到2021年11月末打到最高点,3年时间,股价涨了20倍。之后经过差不多两年时间调整,股价最大跌幅超过80%,目前跌幅70%左右。

2、主营业务

公司是锂电池生产商,产品结构体系共有三条线,分别是:

亿纬创能的锂原电池、圆柱电池及小型锂离子电池;

亿纬动力的方形铁锂电池、方形三元电池、软包三元电池、大圆柱电池、模组、BMS、电池系统;

亿纬储能的大铁锂电池、方形铁锂电池、圆柱铁锂电池。

3、发展历程和重大变化

公司创始人刘金成是材料化学博士出身,一直在电池领域学习、工作和创业。创办公司时已从事锂电池相关工作20余年,曾担任国家高技术新型储能材料工程开发中心技术部经理、武大本院化学电源有限公司总工程师,期间参与了国家863镍氢电池产业化攻关工作。

2001年创立亿纬锂能,起步阶段公司主要生产“小灵通”电池,电表锂电池,之后又拓展到手机、笔记本电脑等消费锂离子电池。2009年上市,是创业板首批28家上市公司之一,为中国最大、世界第五的锂亚电池供应商。据统计,公司锂原电池自2016年起连续7年销售额及出口额位列国内第一。

2015年,开始深度布局动力电池,成立了新能源研究院。

2016年,启动储能业务,2017年成立储能事业部。

2019年,选定为现代起亚供应商;

2020年,获德国宝马集团定点;

2021年,获捷豹路虎供应商定点;

2022年,选为博世供应商;全球储能电池出货量排名第三。在国内参与了国家电网、南方电网智慧电网建设,联手林洋能源成立储能电池项目,海外与POWIN、Wärtsilä、ABS分别签署战略合作协议。

2023年,公司动力电池装机量全球第9,国内前5。

业绩隐忧

锂电池产业链公司的业绩和原材料碳酸锂的价格走势有着密切联系。碳酸锂价格自56万元/吨之高跌落,最近的价格逼近15万元/吨。亿纬锂能的利润也受到影响。

三季报显示,公司前三季度实现营业收入355.29亿元,同比增长46.31%;实现归属于上市公司股东的净利润34.24亿元,同比增长28.47%,但其中有15亿元是政府补贴。扣非净利润从2季度已经开始负增长。

4、行业未来发展

动力电池行业:发展新能源已经成为全球共识,在全球“碳达峰、碳中和”目标下,各国陆续推出燃油车禁售时间表等一系列战略性政策,全球新能源汽车产业前景广阔。

根据中国汽车工业协会数据,2023 年 1-6 月我国新能源车渗透率达到 28.3%。新能源汽车及动力电池产业预计还将保持快的增长性。GGII 预测 2023 年国内动力电池出货有望超 800GWh,同比增长 80%左右。

储能电池行业:储能系统主要是帮助风光发电起到调频作用,平滑电网输出。随着中国风光装机强配储能政策的落地以及中国储能及电力现货市场逐渐完善,中国电力储能盈利模式有望打通,盈利将持续提升,储能将逐渐由政策强配步入市场化推动的发展阶段。

根据 SMM 公开信息显示,2023 年 1-6 月,全球储能电池出货量为 87.0GWh,同比增长 122.0%。

对2024年动力及储能市场的前景,亿纬锂能回应称:“基于主机厂给公司的需求计划及公司自身对于行业发展的判断,我们认为明年电车销量的增速预计在20%~30%。”同时,储能行业的增速预计会加快,因为电池价格下降到目前位置,已经具备较好的经济性。海外市场对于储能的需求预期还会保持较高的增长。

5、公司未来规划

按照公司的说法,未来将进一步加强在消费电池、动力电池、储能电池的全面布局。在打造“镍钴锂矿—电池材料—电池回收—电池再造”全生命周期价值链。同时提出要加快推进全球化进程,并在全球布局产能。

亿纬锂能表示:“今年公司的目标是实现5%的国内动力电池市场占有率;长远目标是达到10%的全球市占率,其中欧洲市场的市占率达到20%。”

6、估值情况

2021年时,公司最高估值超过100倍市盈率(TTM),目前价格大概对应18倍PE-TTM,如果按照公司2023年预告中值41亿利润计算,800亿市值对应19.5倍市盈率,市盈率基本处于历史最低区域,市净率估值也类似。

7 、小结:

公司和创始人技术积累深厚,所在行业发展空间大;公司是行业龙头;公司三季报在建工程突破200亿元,未来产能释放将驱动业绩成长;目前估值处于历史最低位区域,估值比较适中。三、总结

作为周期股,锡业股份历史股价两次起落,背后是业绩和估值的不同匹配情况,先是业绩跌股价涨,再是业绩涨股价不涨估值下降,然后是业绩涨估值跌股价涨。

今年2月份以后,锡业股份又涨了近50%,按上面说的逻辑,你觉得这次的上涨最后会是什么结果?

而亿纬锂能作为锂电龙头,累计跌幅超过70%,估值又在低位,虽然股价走势不同但分析逻辑是一样的,你觉得它又会有怎样的未来?

欢迎大家留言,一起交流学习。