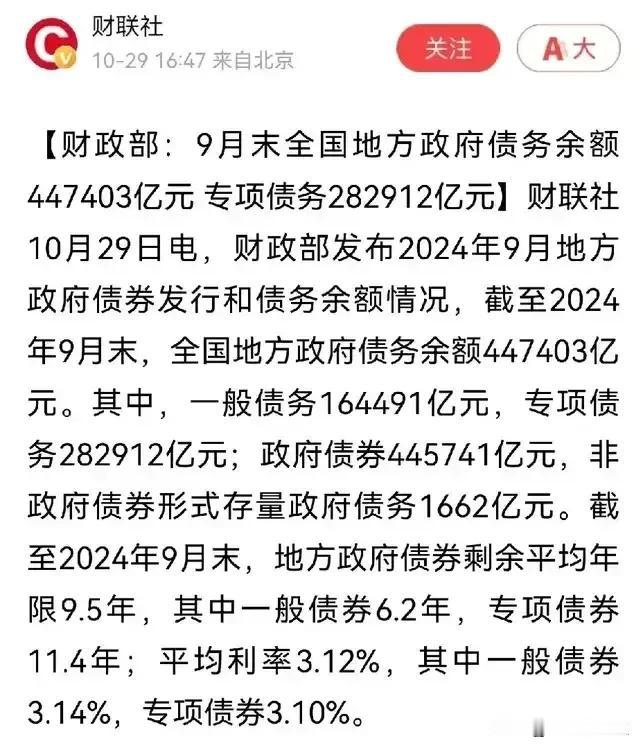

2023 年 7 月,中央政治局会议要求制定实施一揽子化债方案。国务院建立工作协调机制,指导各省份制定具体化债方案。一揽子化债方案落地一年有余,今年我国财政收入增长放缓、土地出让收入下滑,地方财政收支紧平衡压力突出,部分地方基层财政背负的债务偿付压力较大。不少地方政府在上半年预算执行报告中明确提出 “基层财政运行困难,防范化解风险压力加大”。

在此背景下,财政部拟一次性增加较大规模债务限额置换地方政府存量隐性债务。这一举措被视为近年来支持化债力度最大的措施,是一场政策 “及时雨”。2023 年末,全国纳入政府债务信息平台的隐性债务余额比 2018 年末底数减少了 50%,债务风险可控。但当前部分地方财政仍陷入困境,政府对企业的欠款问题也不容忽视。

去年以来,财政部已累计安排超过 2.2 万亿元地方政府债券额度支持地方化债,更多用于债务高风险地区。此次存量隐性债务置换有望整体性缓解各个省(区市)的债务压力和财政压力,让地方腾出更多精力和财力空间来促发展、保民生。

二、规模预测与影响 (一)规模分析

(一)规模分析在受访专家看来,新一轮债务置换规模或将达到 6 万亿至 10 万亿元,其依据主要有以下两方面。一方面,从实际情况看,城投债每年到期的本息总额大约在 3 万亿元左右,考虑到置换时可能需满足的本息需求,每年或需要进行约 2 万亿元规模的隐债置换,若置换计划分三年实施,则总额可达到 6 万亿元左右。另一方面,以城投标债的规模为基准判断,新增债务限额预计在 11 万亿元左右。正如东方金诚首席宏观分析师王青分析,此次一次性增加的地方政府债务限额规模或将在 10 万亿元左右,实现全部现存隐性债务 “由隐变显”。

(二)对地方政府的影响债务置换对地方政府而言,可极大地缓解化债压力。通过将高息、短期限的债务转化为低息、长期限的债务,地方政府的短期集中偿债压力得以减轻。这样一来,地方政府能将更多精力投入到经济发展和民生保障中。例如,可加大对基础设施建设的投入,完善交通网络,提升地区的互联互通水平;增加对教育领域的投入,改善学校的教学设施和师资力量,提高教育质量;加大对医疗领域的投入,建设新的医院、购置先进的医疗设备,提升地方的医疗服务水平,从而提升地方经济发展水平和居民生活质量。

(三)对银行的影响债务置换对银行有着多方面的影响。首先,银行的利息净收入和利润将会减少。因为城投贷款转化为地方政府债券后,利率下降,银行承担了相应的利息损失。如官方披露,经过置换,2018 年年末地方政府债务平均利率比 2014 年末降低约 6.5 个百分点。新一轮置换中,假如未来每年置换 2 万亿隐性债务,利率由 5.5% 降至 2.5%,则每年可减轻地方政府利息负担 600 亿元。但同时,银行相关领域资产质量将显著改善,对一般工商企业的风险权重为 100%,对地方政府债券的风险权重为 10% 或 20%,资本也会得到节约。总体而言,置换能够降低地方债务风险,有利于金融系统稳定,从而提升银行业的估值。

(四)对老百姓的影响债务置换可能对老百姓产生多方面的潜在影响。其一,如果为了偿还债务而加大企业税收,企业成本上升,会导致产品价格上涨。例如,日常购买的生活用品、家电等价格可能会上涨。以家电为例,若企业税收增加,生产成本提高,一台原本售价 3000 元的电视机可能会涨价到 3200 元左右,增加了老百姓的生活成本。再者,如果政府选择增发货币来缓解债务压力,可能会引发通货膨胀,老百姓手中的钱将贬值,同样数量的货币能买到的东西变少。原本 100 元能买一袋大米,在通货膨胀的情况下,可能需要 120 元才能买到。此外,就业方面也可能受到波及,若债务问题导致经济增长放缓,企业可能会减少招聘甚至裁员,老百姓找工作将变得更加困难,在职人员也可能面临工资增长缓慢甚至降薪的情况。

(五)对企业的影响在债务置换中,一些企业可能率先受益。一是科技型企业,初创期债务成本很高,优质的科技型企业可能会被优先照顾。这些企业在发展初期往往需要大量资金投入研发,但由于债务成本高,发展受到限制。债务置换后,政府可能会通过政策引导,为这些企业提供更多的资金支持和优惠政策,促进其快速发展。二是关系到经济民生的企业,比如公交、水电、天然气等行业的企业。这些企业与老百姓的日常生活息息相关,政府在债务置换过程中,会更加注重保障这些企业的稳定运行,确保公共服务的正常提供。

三是化债比较容易的企业,如债务多是一些三角债,政府可以通过运作抹平部分债务,或者有优质资产的企业。例如,化债概念股持续活跃,光大嘉宝、沈阳机床、上海电气、中科金财、银宝山新、泰达股份、华闻集团、中航产融等涨停,蒙草生态等涨幅居前。此外,已有自来水和房地产行业的上市公司在互动平台提及化债政策对企业债务层面产生的积极影响。兴蓉环境表示,化债政策有利于改善地方政府财政支出能力,对水务环保行业或产生积极影响。天地源表示,房地产行业将结合业务情况持续动态关注财政化债相关政策落地对接,着力降低公司负债率水平。

三、历史回顾与借鉴 (一)2015 - 2018 年债务置换

(一)2015 - 2018 年债务置换2014 年修订的《预算法》赋予地方政府举债权力,且规定举债唯一方式是发行地方政府债券。2015 - 2018 年,地方政府累计发行 12.2 万亿元置换债券,将非债券形式的存量政府债务转化为债券形式。经过置换,截至 2018 年末,非政府债券形式的政府债务仅剩 3151 亿元。

此轮置换涉及全国 30 省市,经济实力较强或债务负担较重的地区获得更大的置换债支持力度。例如,在一些经济发达地区,由于基础设施建设投入大,债务规模也相对较大,通过此次置换,有效降低了债务风险,为后续的经济发展提供了更稳定的财政基础。据统计,某经济强省在这一时期获得的置换债额度超过千亿元,极大地缓解了地方政府的债务压力。

这一轮债务置换规模大、持续时间长,其本质是将地方政府债务的 “非标转标”,债务主体不变,地方政府债务余额也不变,只是债务形式发生了变化。经过置换,2018 年年末地方政府债务平均利率比 2014 年末降低约 6.5 个百分点,累计节约利息约 1.7 万亿元。

(二)2019 - 2021 年 9 月债务置换2018 年底开启隐性债务化解工作,2019 年 7 个省份共发行置换债券 1907.9 亿元,除江苏外,贵州、湖南、内蒙古、云南、辽宁、甘肃 6 个省份被纳入建制县隐性债务化解试点。

2020 年 12 月 - 2021 年 9 月,建制县隐性债务化解试点扩围,26 个省份合计发行 6278 亿元特殊再融资债券。特殊再融资债券接替置换债券成为化解隐性债务的重要手段,其资金用途由 “偿还到期地方政府债券本金” 变为 “偿还地方政府存量债务本金”,同时不再列明被偿还债券具体信息。

此阶段的债务置换主要针对隐性债务,通过发行特殊再融资债券,有效缓解了部分地区的债务压力。以贵州为例,作为债务压力较大的省份之一,通过积极参与隐性债务化解试点,获得了一定规模的置换债券和特殊再融资债券支持,为地方经济的稳定发展提供了保障。

四、大规模债务置换的意义 (一)对财政经济的重大意义

(一)对财政经济的重大意义债务置换对财政经济有着多方面的重大意义。首先,实现了部分隐性债务显性化,使得债务更加公开透明。地方政府的债务情况得以清晰呈现,便于上级部门进行监管和决策,也增强了市场对地方财政的信心。其次,以利率更低、周期更长的政府债券置换举债成本高、周期短的隐性债务,降低了债务风险。例如,历史上的债务置换使得地方政府债务平均利率显著下降,为地方节省了大量利息支出。

以 2015 - 2018 年的债务置换为例,累计节约利息约 1.7 万亿元。再者,减轻了地方政府化债的压力,让地方政府能腾出更多的财力和精力用于发展经济和提供公共服务。地方政府可以将更多的资金投入到基础设施建设、民生保障等领域,促进地方经济的发展和社会福祉的提升。最后,有利于地方政府更好落实减税降费政策,部分地区 “乱罚款乱收费” 等现象将明显缓解乃至杜绝,从而改善营商环境,吸引更多的企业投资和发展,进一步推动地方经济的繁荣。

(二)对地方政府工作重心转移的意义大规模债务置换推动地方政府工作重心从化债化险逐步转移到发展经济和提供公共服务上来。在当前防范化解地方债务风险的大背景下,地方政府面临着诸多挑战,尤其是房地产处于调整转型期,相关税收和土地出让收入受到较大影响,地方财政收支缺口扩大,债务还本付息难度加大。同时,化债政策要求下,地方政府主要精力在于压降债务规模,发展经济的能力和积极性受到一定程度的影响。通过大规模债务置换,地方政府能够优化债务结构、降低付息压力,释放出更多的财政空间。这样一来,地方政府可以将更多的资源投入到经济发展的关键领域和薄弱环节,如加大对科技创新的支持力度,推动产业升级;增加对教育、医疗、环保等民生领域的投入,提高居民生活质量。地方政府工作重心的转移,将有助于实现经济的可持续发展和社会的稳定和谐,从应急状态回归正常状态。

(三)对特殊再融资债券和特殊新增专项债券的影响特殊再融资债券和特殊新增专项债券在债务置换中发挥着重要作用。无论是特殊再融资债券,还是特殊新增专项债券,其本质均是以标准的地方政府债券置换银行贷款等隐性债务,其发行规模受限于地方债务限额。在当前地方政府面临较大债务压力与经济发展任务的双重背景下,这两类债券为地方政府提供了重要的化债工具。对于未来发展方向,可以延续当前特殊再融资债券和特殊新增专项债券的形式,也可重启置换债券的发行。后者更加规范、也更符合债券实际用途。同时,要进一步明确这两类债券的资金用途和管理机制,确保其在债务置换过程中发挥最大的效益。此外,还需要加强对这两类债券的风险评估和监管,防止出现新的债务风险。从根本上解决地方债务问题,需要从财政体制、债务预算管理和城投转型三个维度出发,抑制地方隐性债务的产生。

五、债务置换对地方政府化债压力的影响 (一)腾出资源发展经济

(一)腾出资源发展经济债务置换为地方政府腾出了大量资源用于发展经济。通过将存量隐性债务置换为规模较大、利率更低、期限更长的债务限额,地方政府在短期内的偿债压力大幅减轻。这使得地方政府能够将原本用于偿还债务的资金投入到经济建设中。例如,可以加大对基础设施建设的投资力度,改善交通、能源、水利等基础设施条件,为经济发展创造良好的硬件环境。据统计,在一些地区,债务置换后可腾出的资金占地方财政支出的比例达到了一定水平,这些资金被用于新的产业园区建设、交通枢纽升级等项目,有力地推动了当地经济的发展。

(二)提振经营主体信心债务置换对经营主体信心的提振作用也不可忽视。一方面,地方政府化债压力减轻后,能够更好地落实减税降费政策,降低企业经营成本。部分地区 “乱罚款乱收费” 等现象将明显减少,营商环境得到改善,企业的发展信心得到增强。另一方面,地方政府有更多的财力用于支持企业发展,如提供财政补贴、设立产业发展基金等。以某地区为例,债务置换后,政府加大了对科技创新企业的扶持力度,设立了专项产业基金,吸引了大量科技企业入驻,为当地经济发展注入了新的活力。

(三)巩固基层 “三保”债务置换在巩固基层 “三保” 方面发挥了重要作用。基层 “三保” 即保基本民生、保工资、保运转,是地方政府的重要职责。在债务压力较大的情况下,地方政府可能会面临 “三保” 资金不足的问题。通过债务置换,地方政府能够腾出更多资金用于保障基层民生需求,确保工资按时发放,维持政府机构的正常运转。例如,一些地区在债务置换后,加大了对教育、医疗、社会保障等民生领域的投入,提高了基本公共服务水平,增强了人民群众的获得感和幸福感。同时,稳定的基层 “三保” 也为地方经济社会的稳定发展提供了坚实基础。