澳元兑新西兰元是重要的交叉汇率之一,两者在政治、经济上有诸多相似之处,因而澳元兑新西兰元汇率存在均值回归特征,特别是在2014年之后整体呈现1-1.15箱体震荡形态。该货币对走势主要受澳、新联储政策利率之差影响,当前新西兰开始降息但澳联储透露加息倾向,货币政策背离带来一定交易机会,我们梳理了货币政策背离不同情景下澳元兑新西兰元的历史走势规律,相较政策利差变动方向,政策利差变动绝对幅度带来的规律更为明显。此外,澳元、新西兰元与美元之间的相关性存在非对称性特征,即澳元兑新西兰元走势受澳元影响更大。我们还统计了该货币对的季节性特征。从日频交易的角度,在第二季度建立澳元兑新西兰元多头仓位的胜率较大。

相较价值与套息交易,近五年趋势因素为澳元兑新西兰元走势的主导因素,市场参与者结构相对稳定,因而利用动量、趋势等技术因子进行交易有助于提高胜率。在预期澳元兑新西兰元均值回归特征长期维持稳定的前提下,本文尝试提出了基于长期动量因子、短期动量因子与隐含波动率因子的综合交易策略并进行回测。

在外汇市场中,除了美元直盘汇率,非美货币之间的交叉汇率也是重要的交易品种。澳元兑新西兰元便是重要的交叉汇率之一,两者同为英联邦国家,地缘毗邻,政治、经济上也有诸多相似之处,汇率走势也呈现出较强的均值回归特征。本文尝试分析澳元兑新西兰元的影响因子,并建立动量交易策略。

澳元兑新西兰元受美联储货币政策的直接影响较小,主要受到澳新联储政策利率之差影响,澳元兑新西兰元长期存在均值回归的特征,只有当两国政策利差短期内出现大幅扩大或收窄时,汇率才会产生趋势性上行或下行,但同样在趋势性上行或下行的过程中存在均值回归现象。2014年之后,澳元兑新西兰元的趋势性波动明显减弱,整体呈现箱体震荡形态。

若定义每轮加息周期时间范围为本轮第一次加息时点至下一轮降息周期中第一次降息时点,每轮降息周期时间范围为本轮第一次降息时点至下一轮加息周期中第一次加息时点,统计历史上澳联储与新西兰联储货币政策发生背离时澳元兑新西兰元的表现,易见:

(1)当澳联储处于降息周期而新西兰联储处于加息周期时,澳新联储政策利差负向扩大,变动分布在-50bp至-150bp,该阶段一般持续1个月至14个月,澳元兑新西兰元平均升值0.96%,最大跌幅为2.67%,最大涨幅为3.04%。

(2)当澳联储处于加息周期而新西兰联储处于降息周期时,澳新联储政策利率差正向扩大,变动分布在25bp至150bp,该阶段一般持续1个月至9个月,澳元兑新西兰元平均贬值1.20%,最大跌幅为3.84%,最大涨幅为3.29%。

(3)当澳新联储政策利差变动绝对幅度大于100bp时(即图表2中阶段3/4/5/7),澳元兑新西兰元均呈现升值趋势,当政策利差变化小于等于-100bp时,澳元兑新西兰元平均升值3.57%,当政策利差变化大于等于100bp时,澳元兑新西兰元平均升值2.6%。

(4)当澳新联储政策利差变动绝对幅度小于100bp时(即图表2中阶段1/2/6/8),澳元兑新西兰元均呈现贬值趋势,当政策利差变化大于-100bp且小于0bp时,澳元兑新西兰元平均贬值1.64%,当政策利率变化大于0bp且小于100bp时,澳元兑新西兰元平均贬值4.97%。

与目前两国货币政策情况最可比的时间段为阶段5(阶段6处于金融危机期间,故排除),但区别在于当时美联储政策利率较低。在澳、新联储政策利差从-100bp收窄至0bp的过程中,澳元兑新西兰元整体趋势向上,升值3.57%,但期间存在小幅回调。

目前市场预期澳联储降息将推迟至今年年末或明年年初,而新西兰联储在8月14日降息25bp至5.25%。澳新政策利差收窄至-90bp,若澳、新联储政策利差能进一步显著收窄(比如幅度累计超过100bp),则澳元兑新西兰元存在升值动力,但中期存在均值回归的可能。

根据OECD对澳新两国CPI同比与GDP同比的预测,澳大利亚在第三季度与第四季度通胀维持在高位,预计在明年开始进入下行通道,新西兰通胀目前已步入下行期,而两国GDP将维持稳步增长。自2017年开始,澳新联储政策利率之差约在-150bp至0bp之间,此阶段澳元兑新西兰元的均值回归特征稳定且无趋势项。中期来看澳大利亚与新西兰通胀均处于下行期,因此两国之间利差存在长期内大幅扩大或收窄的概率较低,从而不会使得澳元兑新西兰元产生长期趋势性上升或下降趋势。基于上述宏观背景,预期两者之间的均值回归特征保持稳定。

自2000年至今,澳大利亚共经历了5轮降息周期与5轮加息周期,新西兰共经历了4轮降息周期与6轮加息周期。澳元兑美元与新西兰元兑美元走势相似,当澳、新联储政策利率显著高于美联储政策利率时,澳元与新西兰元走势主要受本国加息影响出现升值;但当澳、新联储政策利率低于或接近于美联储政策利率时,澳元与新西兰元则更受美联储加息影响而承压贬值。当美联储政策利率高于澳联储政策利率时,澳元兑美元平均贬值13%,当美联储政策利率高于新西兰联储政策利率时,新西兰元兑美元平均贬值5%。

对于澳元兑美元,在澳联储降息时汇率均呈现贬值趋势,跌幅范围约为6%~33%,在澳联储暂停降息时汇率往往呈现升值趋势,涨幅范围约为3%~23%,其余阶段无明显特征。对于新西兰元兑美元,在新西兰联储暂停降息时,汇率往往先升值后小幅贬值,最终涨幅约为4%~19%,其余阶段无明显特征。

购买力平价理论(PPP理论,Purchasing Power Parity)认为如果相同的商品在不同国家间价格不同,国际需求则会转向有着更便宜商品的国家,从而导致国内价格上升,本国货币升值,最终长期供需均衡将导致各国价格趋同。根据西太平洋银行研究

使用GSAM发布的Bloomberg GSAM FX G10 Value Index、Bloomberg GSAM FX Trend Index和Bloomberg GSAM FX Carry Index分别度量澳元兑新西兰元中的价值因素、趋势因素与Carry trade因素,在剔除澳新联储政策利率差对交叉汇率的直接影响后,线性回归的R2高达0.99,近5年趋势因素为澳元兑新西兰元走势的主导因素,说明目前澳元兑新西兰元与其他货币的相对价值交易、套息交易空间较小,市场参与者结构稳定,利用动量、趋势等技术因子进行交易有助于提高胜率。

从时序上看,AUDUSD与NZDUSD之间的正相关性一般高达0.9,但AUDNZD与AUDUSD之间的相关性通常高于AUDNZD与NZDUSD之间的相关性,说明澳元兑新西兰元走势受澳元影响更大,即具有非对称影响的特征。

从截面上看,可以得到结论:(1)AUDNZD、AUDUSD与NZDUSD之间在三维平面上呈现曲面结构,说明澳元、新西兰元与美元之间的相关性存在稳定结构;(2)AUDNZD与AUDUSD之间的相关性和AUDNZD与NZDUSD之间的相关性呈现出正相关且上凸的特征,即当AUDNZD与NZDUSD之间的正相关性增强时,AUDNZD与AUDUSD之间的正相关性上升速率下降,而当AUDNZD与NZDUSD之间的负相关性增强时,AUDNZD与AUDUSD之间的负相关性上升的速率加快,即呈现出非对称性特征,而其它货币对之间无明显特征,从货币对相关性的三维曲面图也可以看出,货币对之间的相关性并非对称,而是呈现凸性结构。

澳元兑美元与美元指数呈现高度负相关,与金属矿石价格高度正相关。前者因为过去澳元在全球货币中为主要的高息投资货币,套息交易资金在澳元与美元间流动;后者因为澳大利亚为大宗商品主要出口国,这使得澳元具有较强的商品属性。新西兰元也具有类似特征。

将2015年至今的澳元兑新西兰元交叉汇率进行季度统计,可以得到规律:从该汇率日度变化率的角度来看,第二季度汇率日度上升的概率最大,为70%,其余季度无明显特征;从该汇率季度变化率的角度来看,第二季度和第三季度汇率季度上升的概率最大,分别为60%和67%,而第一季度和第四季度汇率下降的概率最大,分别为60%和67%。

因此,从日频交易(短期)的角度,在第二季度建立澳元兑新西兰元多头仓位的胜率较大;从季频交易(中长期)的角度,在第二或第三季度建立澳元兑新西兰元多头仓位、在第一或第四季度建立澳元兑新西兰元空头仓位的胜率较高。

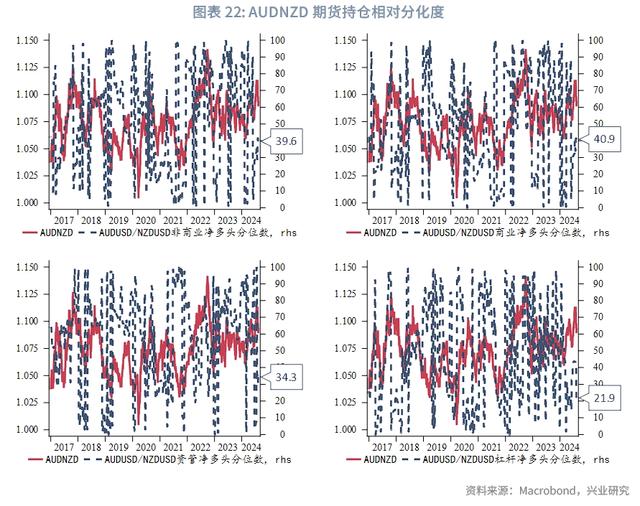

机构行为方面,近期澳元兑美元期货持仓的非商业多头处于较高位,新西兰元兑美元期货持仓的非商业和资管空头处于较高位。相对来看,若以澳元兑美元期货持仓头寸除以新西兰元兑美元期货持仓头寸代表澳元兑新西兰元期货持仓头寸,目前非商业交易者、商业交易者和资管机构对澳元兑新西兰元期货持仓的多空力量处于均衡水平。

本部分首先根据澳元兑新西兰元汇率均值回归的特征构建三类因子,包括长期动量因子、短期动量因子与隐含波动率因子,然后根据前述因子设置交易规则进行日度监测与调仓,最后进行模型回测并对策略结果进行分析。

交叉汇率(Cross Rate)为澳元兑新西兰元,定义为

建立如下因子来度量各时间点交叉汇率的长期相对动量,定义为

建立如下因子来度量各时间点交叉汇率的过去T个交易日的短期相对动量,定义为

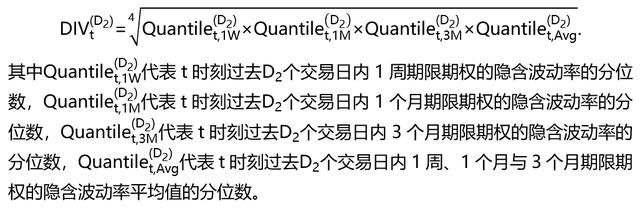

期权隐含波动率一定程度上蕴含着市场对于即期汇率未来波动的预期,本文将结合长短期期限的澳元兑新西兰元期权隐含波动率以构造隐含波动率因子,反映市场对即期汇率未来长短期波动的综合评价,定义为

根据中国外汇交易中心规定,外汇的即期交易品种为AUDUSD与NZDUSD的即期合约

若根据前述三类因子单独构建交易策略,可以定义如下交易规则:

将2017年10月1日至2021年10月29日定义为回测时间段1,期间美联储完成了一轮连续加息到大幅降息的过程,而在2019年之前,澳、新联储政策利率没有变动,2019年后随美联储降息。将2021年11月1日至2024年8月9日定义为回测时间段2,期间美联储和澳、新联储均实现了大幅加息。根据前述各交易策略可以得到如下回测指标与累计净值曲线,在限制AUDUSD即期合约最大头寸数为1笔的前提下(即交易中不进行补仓或减仓操作),在回测时间段1内综合策略的年化收益率为5.37%,最大回撤为2.50%,夏普比率为2.35,共计进行124次交易,单笔交易持仓平均时间为6天;在回测时间段2内综合策略的年化收益率为2.56%,最大回撤为3.08%,夏普比率为1.05,共计进行106次交易,单笔交易持仓平均时间为5天;2017年至今的完整时间段内综合策略的年化收益率为3.88%,最大回撤为2.55%,夏普比率为1.72,共计进行229次交易,单笔交易持仓平均时间为6天。

通过对比综合交易策略与相同条件下的单独交易策略,综合策略的各类回测指标都明显优于其他独立策略。因此,在交易澳元兑新西兰元时,可将前述三类因子纳入监测指标,并结合经济基本面进行交易决策。截至2024年8月9日,综合交易策略的最近一次建仓时间点为2024年7月23日(建立1笔AUDUSD即期空头和1.11046笔NZDUSD即期多头),至8月9日尚未触达平仓条件。