截至8月31日,2024年中报披露完毕,医药板块在去年高基数及反腐影响下逐步恢复,405家医药上市公司2024H1同比2023H1的收入、归母净利润、扣非归母净利润总额增速分别为0.18%、0.57%、4.00%,其中创新药板块表现亮眼,2024Q2同比于2023Q2的收入、归母净利润、扣非归母净利润总额增速分别为3.7%、31.9%、54.5%。当前集采影响已被市场充分预期,集采降价对一些传统的创新药龙头企业业绩影响已显著消化,且随着这些公司的创新药快速增长,公司收入结构已显著改善,其次,部分近些年成长起来的一批bioparma通过早期聚焦某一细分品种,借助产品优势在细分领域占据优势,产品快速商业化,公司实现了快速崛起,同时,创新药企业研发支出高速投入阶段已过,研发费用已经进入平稳增长阶段,利润将逐步得到释放。

我们认为自7月以来,创新药方向相对大盘表现呈现出更强走势,市场一部分在定价中报超预期业绩,另一部分则受益于行业趋势性好转,推荐关注恒生医药ETF(159892)、医药卫生ETF(510660)。

半年报利润显示行业恢复增长从国家统计局公布的规模以上医药制造业数据来看,医药行业或已完成盈利筑底,在净利润重新修复为正增长状态下,我们认为下半年或将进一步好转。2023年Q1-Q4累计收入和净利润增速分别为3.00%和-18.09%,行业受到多重不利因素影响。2024年1-6月累计实现营业收入12103.3亿元,同比上涨0.18%,实现利润总额999.45亿元,同比上涨0.57%,2024Q2同比2023Q2的收入、归母净利润、扣非归母净利润总额增速分别为-0.94%、0.57%、1.27%。2024H1,405家医药上市公司收入总额同比增速为0.18%、归母净利润总额同比增速达0.57%、扣非归母净利润总额同比增速达4.00%,我们认为多重不利因素下,如基数效应、医药行业反腐、大单品及器械类集采等均将迎来缓解。

创新药企业利润加速,净利率显著上升96家化学制剂公司2024H1同比2023H1的收入、归母净利润、扣非归母净利润总额增速分别为2.4%、18.1%、28.6%;2024Q2同比于2023Q2的收入、归母净利润、扣非归母净利润总额增速分别为3.7%、31.9%、54.5%。2023年下半年受医疗反腐影响较大,化学制剂公司业绩下滑,2024H1反腐影响减弱,业绩逐步恢复,尤其是2024Q2业绩加速增长。从细项来看,在销售、管理等费用管控下,上市公司营业利润率上升,同时归母净利率环比2023年出现3.6%的显著改善,显示上市公司盈利能力得到显著加强。2023H2受医疗反腐影响较大,化学制剂公司业绩下滑,2024H1反腐影响减弱,业绩逐步恢复,尤其是2024Q2业绩加速增长,院内处方药放量超过市场预期。其次8、9月份医疗机构手术及商业公司发货数据同比有望显 著改善,环比也将有所增长,预示医药板块三季报很值得期待。

半年报下显示盈利逻辑出现显著变化

半年报下显示盈利逻辑出现显著变化我们认为在集采预期稳定、海外合作放量、基数效应降低、医疗反腐负面影响减弱后,行业将迎来盈利的加速上行。

2018年至今仿制药集采已经过九批,多数仿制药大品种已经被集采降价,对一些传统的pharma业绩影响已显著消化,且随着这些公司的创新药快速增长,公司收入结构已显著改善。国内头部药企半年报显示创新药营收占比超50%,创新药已经成为主要头部公司增长动力,夯实新一轮成长曲线。同时,随着出海的兑现,传统pharma的短期表观业绩弹性显著、增厚现金流,也为公司中长期成长打开空间。

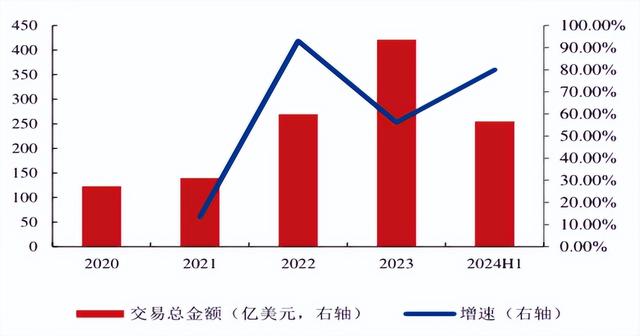

上半年license out继续保持高双位数增长,同时出现一批全球销售排名靠前适应症的研发合作。2024上半年国内药企达成了约42项License-out授权合作,累计交易总金额255亿美元,较去年同期增长80%。部分品种首付款和近期里程碑付款达上亿美元,预计形成新的业绩增长点,并为尚未盈利的管线提供运营资金。上市公司境外业绩企稳回升, 2024H1披露海外业绩910.18亿元,同比下滑4.4%(2023H1披露海外业绩952.09亿元,同比下滑21.9%)。

总体看,多家医药龙头公司中报迎喜,业绩披露后普遍录得上涨,带动医药板块强势表现。医药板块有望迎来海外降息+院内低基数下的业绩增长两大利好,在主要逻辑出现加速拐点下建议重点关注如创新药、医疗器械等方向布局机会。

相关产品:1、恒生医药ETF(159892)及其联接基金(A类:016970,C类:016971):跟踪的标的指数为恒生香港上市生物科技指数,恒生香港上市生物科技指数旨在反映香港上市生物科技公司之整体表现,包括在香港交易所透过上市规则第18A章上市的公司。根据恒生三级行业,指数成分股主要分布在药品(HS)(43.9%)、生物技术(HS)(45.2%)、药品分销(HS)(7%)、医疗设备及用品(HS)(3.9%)。

2、华夏上证医药卫生ETF(510660):本基金跟踪的标的指数为上证医药卫生行业指数(000037.SH),选择上海证券市场各行业中规模大、流动性好的股票组成样本股,自2009年1月9日起正式发布,以反映上海证券市场不同行业公司股票的整体表现。根据申万三级行业分布,跟踪指数前四大行业为化学制剂(32.5%)、中药Ⅲ(17.5%)、医疗研发外包(12.4%),分布广泛、布局均衡。

数据来源:Wind,西南证券,华源证券,东吴证券,华夏基金,截至2024.9.3,恒生医药ETF(562600)风险等级为R4(中风险),华夏上证医药卫生ETF(510660)风险等级为R4(中风险)。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。以上基金含境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。港股市场实行 T+0 回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比 A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。