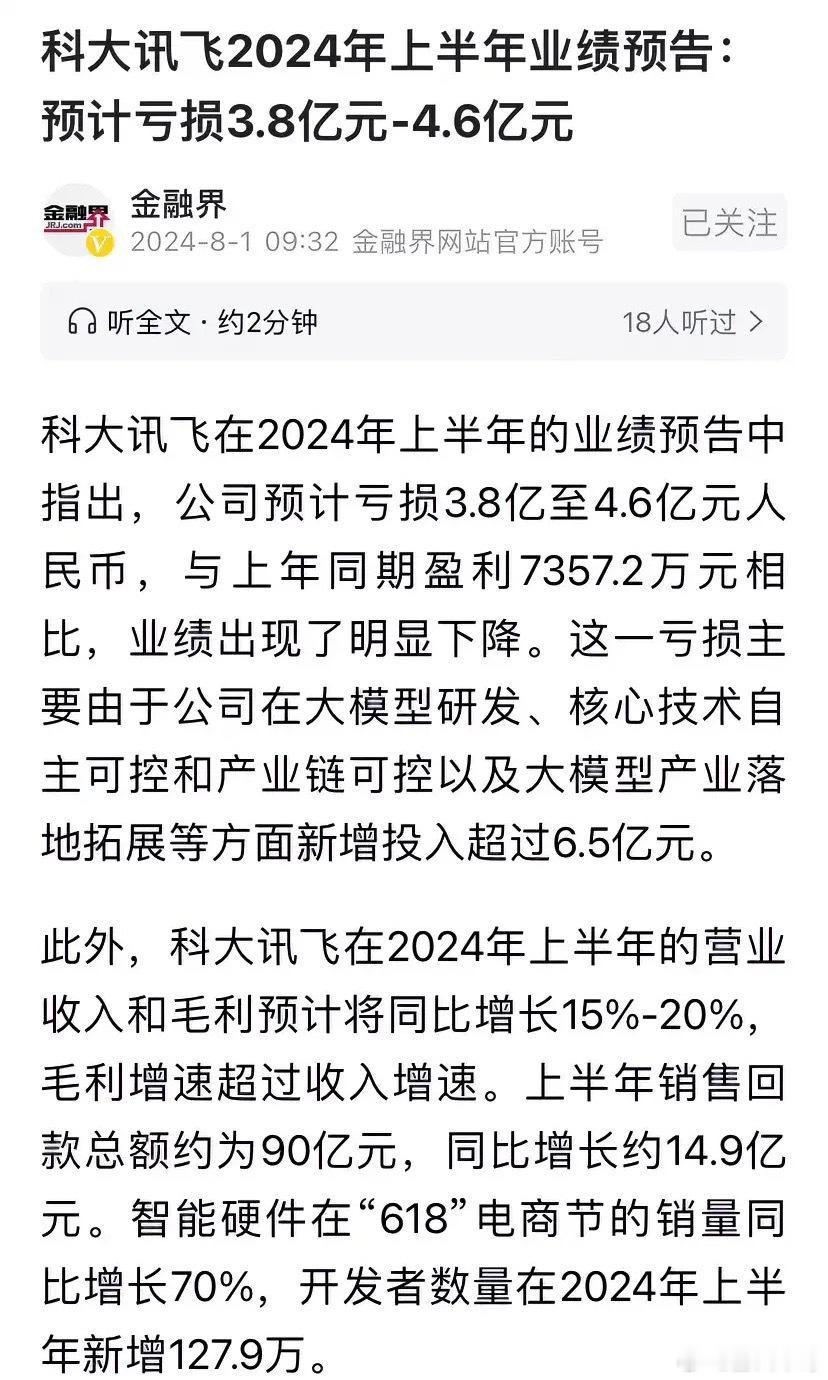

来源:密探财经(ID:Spy Finance)

没想到,这家万亿级城商行提前“放榜”了。这家银行就是总资产即将迈上2.5万亿元规模的南京银行。

相较于杭州银行、齐鲁银行等提前发布快报,南京银行憋着劲儿,直接公布了完整的2024年中报,背后应对其上半年业绩及财务数据很有信心。

今年上半年,南京银行实现营收262.16亿元,同比增幅7.87%;归母净利润115.94亿元,同比增加9.09亿元,同比上升8.51%。

来源:密探财经图库

为此,持有南京银行12.87%股权的第二大股东南京紫金投资集团(注:第一大股东:法国巴黎银行,持股15.24%)提议年内适时现金分红等。

依此计算,南京银行当期净利润率44.2%,较上年同期近44%稳步提升。上半年成本收入比25.68%,较上年同期30.47%及前年同期29.75%均有明显下滑,说明其控成本能力确实很强。

就营收结构看,南京银行上半年利息净收入贡献了128.1亿元,同比下滑5.967%,而非利息净收入贡献134.05亿元,超过了利息净收入规模,同比增幅25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。

上半年,南京银行生息资产1.924万亿元,平均利率4.06%,其中贷款1.18万亿元,平均利率4.84%,涉及企业贷款8958.9亿元,平均利率4.27%,零售贷款2844.1亿元,平均利率6.63%。

与之相对,南京银行上半年付息负债约2.168万亿元,平均利率2.42%,其中存款1.405万亿元,平均利率2.37%,涉及企业定存6745亿元,平均利率2.71%,储蓄定存4038.2亿元,平均利率3.1%。

上半年末,南京银行存贷比85.09%,较上年同期80.3%及前年同期76.4%均有较明显提升,说明其资金使用效率非常高;净息差1.96%,同比下降0.23个百分点,净利差1.64%,同比下滑0.25个百分点,均连续三年持续下滑。

这意味着,南京银行已不再单纯依赖于赚取“存贷差”的传统单一业务,非利息业务也已成为公司收入支柱,占据了半壁江山。

从南京银行非利息收入明细看,上半年手续费及佣金净收入26.25亿元,同比增幅13.33%;投资收益65.7亿元,同比下滑18.4%;公允值变动损益43亿元,同比暴增477.9%,但公允值变动损益是个“比较虚”的东西,能否稳健增长,仍待观察。”

截至今年6月底,南京银行总资产约2.48万亿元,较上年底增加了近2000亿元,增幅达到8.5%,主要系发放贷款和垫款增加。

该期末,南京银行不良贷款余额100.5亿元,较上年底98.7亿元增加了1.8亿元;不良贷款率0.83%,较上年底下降0.07个百分点;拨备覆盖率345.02%,较上年末下降15.56个百分点,较2022年底397.27%累计下降近52个百分点。

此外,南京银行最新拨贷比2.87%,较上年底3.23%及前年底3.57%均有一定降低,结合不良率及拨备覆盖率变化,可看出其降低拨备,释放了部分利润。

截至今年6月底,南京银行公司核心一级资本充足率、 一级资本充足率及资本充足率分别为 8.97%、 10.79%及12.83%,分别较上年底下滑了0.42个百分点、0.61个百分点、0.7个百分点,自2022年底以来持续下降。

要知道,南京银行上半年新增资产近2000亿元且主要是新增发放贷款和垫款,基于风险资产的规模增加,必然会消耗净资本,要维持资本充足率指标的稳健,就必须择机及时补充资本。

已经高位了 正常常年7块-10块区间 现在已经10块了[得瑟]

房子暴雷还捂着,然后给外资分红?直接爆亏损不就行了么,不行st退市,多好啊[呲牙笑]