2025年是我财务自由的第一年,农业银行的中期股息则是我收到的第一笔,值得写写。

我们回顾农业银行上市后的历史,从2010年到2025年,不长的历史能看到的周期很显著,每隔3、4年会有一轮新高。

从估值的角度看,农行这种大市值、稳分红的金融巨头,使用股息率估值是最合理的。考虑到买入农行持股收息的目标,那么股息率完全能成为决策方式。

我们的大银行估值看,长期处于破净的状态。这是市场给出价格的结果,我们从中能得到的解读,即是市场认为银行的净资产是不可信任的,需要足够的安全边际应对风险。

因为市场长期给出的估值结果,农行长期的估值也就很清楚了。农行尽管长期破净处于低估值,但是它跟随着业绩的缓慢上升,每3、4年就会迎来估值回归,走出一波抬升的回归行情。

比较值得关注的,是2018年农行的定增。前面我写过当时的市场价格波动情况。粗略来看,因为定增的关系农行的估值迅速抬升,来到每股净资产的0.8到1倍,这一轮行情农行业创出了历史新高。

在2018年的新高之后,后面发生了两件事。一是因为股本数量的增加,农行的每股分红第一次发生下降。二是因为定增抬升+股息下降的综合影响,农业银行在201年后走出了漫长的四年熊市(19年到22年)。

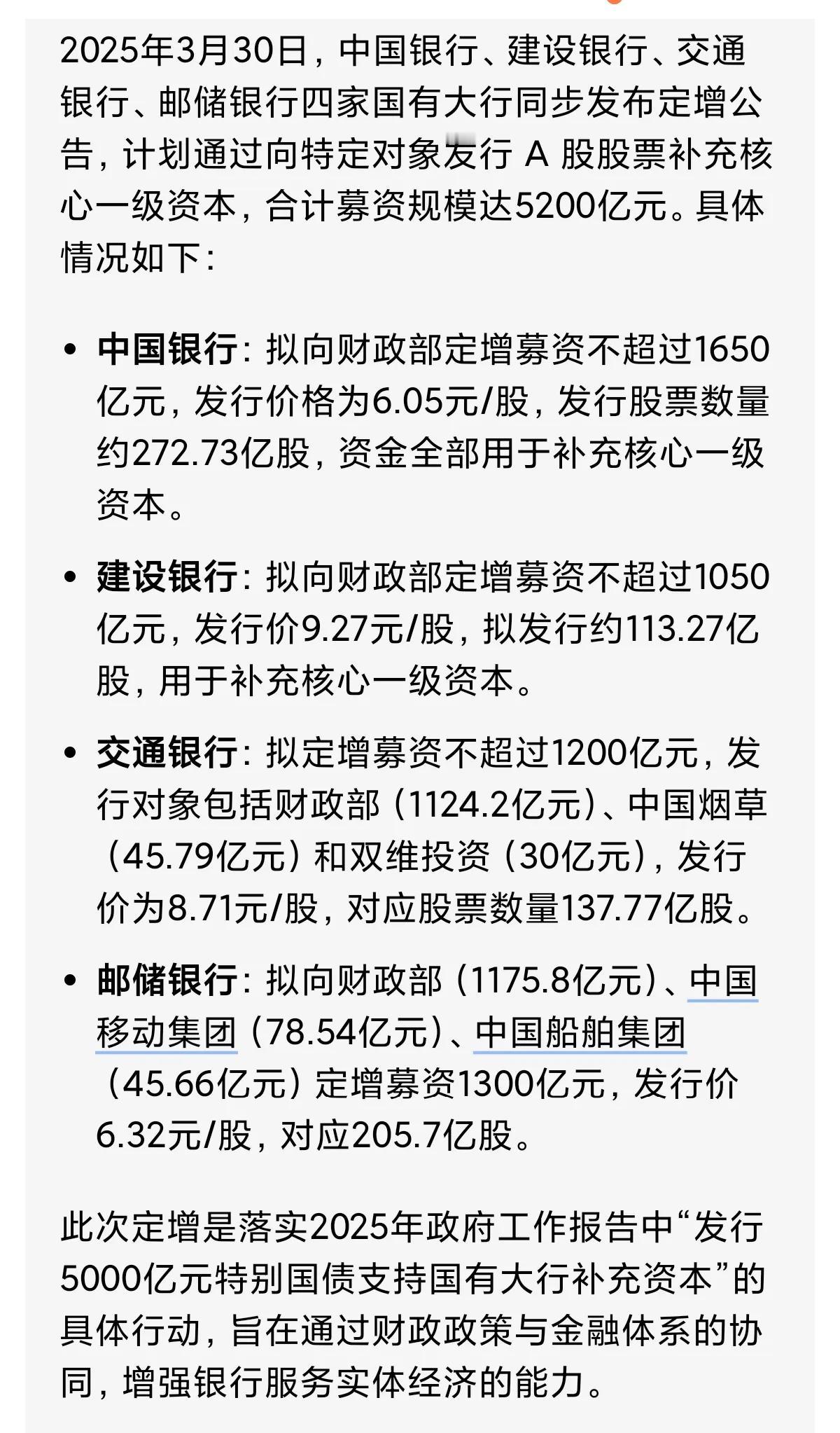

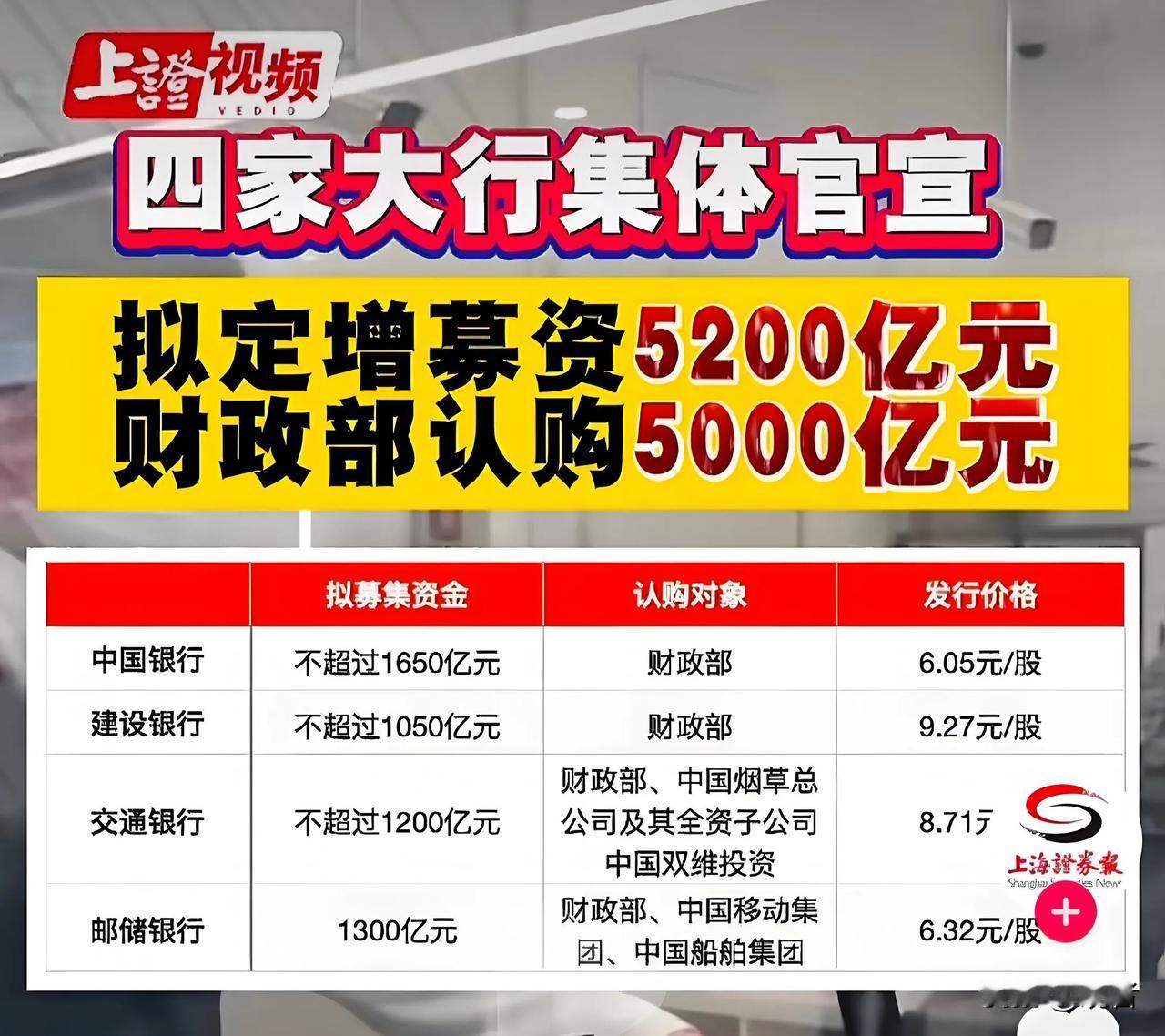

假设——注意是假设。2025年四大行,再次以定增方式补充资本金。那么,我们以同样的方式就能理解这一轮行情。未来不是历史的简单重复,但回顾历史能让我们找到未来的一些钥匙。

我的推演是,第一农业银行将迎来一轮估计回归的行情,在定增前后达到新高的节点。这一点不需要推演了,是24年至今已经发生的事。

第二,农业银行在定增之后,因为股本数量的增加和业绩无法出现大的增长,这就决定每股分红下降会是很大几率的事情。这对于持股收息的钉子户也罢,对保守资金的中短期配置也罢,都是严重的利空。以2025年的假设定增为节点,农行走出很大的调整回撤,在我看来也是有很大几率的事情。

第三,我的应对思考。推演看的是逻辑,预测不追求准确,关键是决定我将如何应对。在我看来,市场怎么走,我们能大致用逻辑推演,但是它具体怎么走,则是需要提前想好应对。

说白了,我们压根不需要把市场看做理性的有逻辑的人,只需要判断它大致的走向,并且为它的非理性发疯做好应对准备,那么盈利就是必然的结果,无非是赚多赚少的事。

好了,我的应对将是这样的,它分为三个假设。

第一个假设是市场给出高估,当农行的价格来到每股净资产附近,股息率不再具有吸引力(相较于其他高息股),那我会做出部分切换。

之所以,仅仅做出部分切换,是因为农行将是我的长期配置组合之一(可以理解为终身配置的)。所以在我这里,是不考虑彻底清仓的,降低其仓位即可。

第二个假设是市场再次低估,假如25年后,走出了18年之后的漫长熊市。那么这一轮低估的长周期,不管它是三年或者五年,乃至八年到十年,我会使用股息复投、切换增持、新资金增持等等方式,贪婪地再次获取更多股数。这里的决策节点,仍然要看股息率,我的买入股息率参考点是7个点附近。

第三个假设,则是最大几率发生的事,农行在前面的第一和第二假设之间。这是一个很大的价格波动区间,上限值是每股净资产7.27元,下限值是股息率7个点2.86元(以每股分红0.2元除以7%)。

在这么大的区间里面,都不需要太大的操作,安稳的持股收息就足够好了。跳出这个区间,可以粗暴理解为,它要是7快附近就考虑卖,3块附近才考虑买,在这个区间里面就踏踏实实收息最好。

aria

垃圾内容