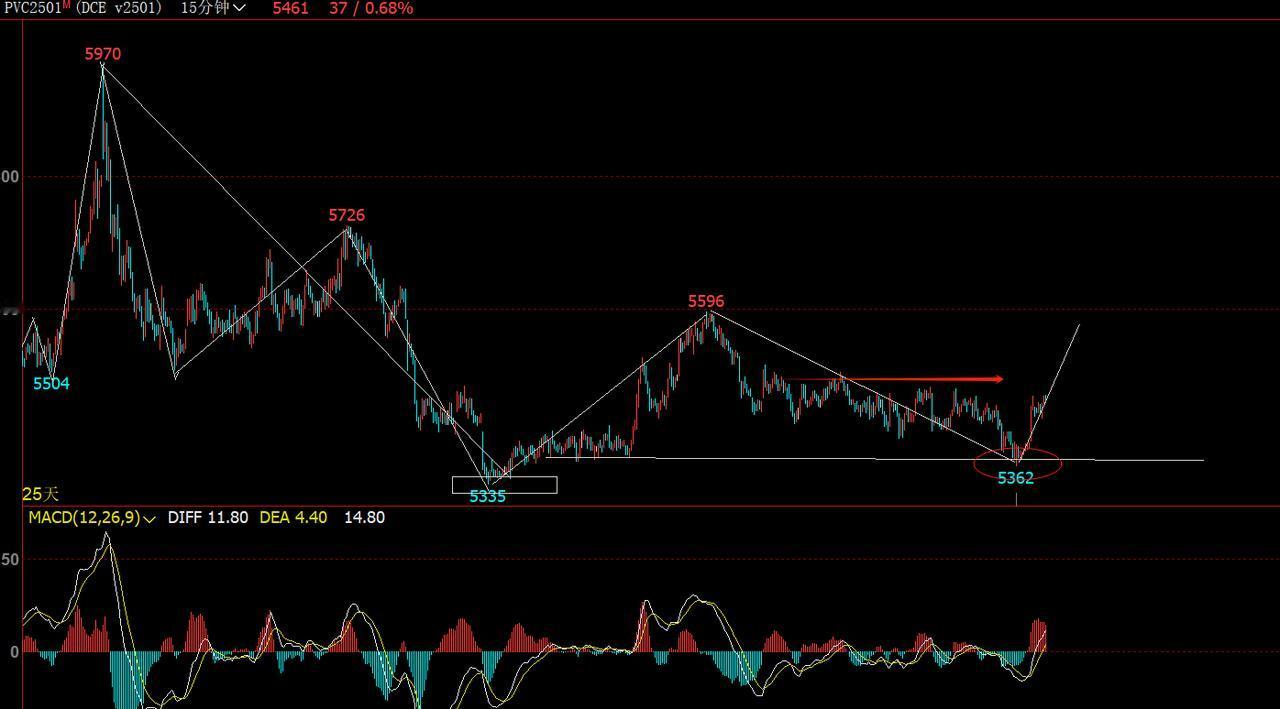

供需基本面是每个产品绕不开的话题,提到供需,无非就是产量、开工率、进出口、表观消费量及下游开工等等。在2024年末收尾之际,PVC行业供需基本面有哪些变化呢?下面我们来分析一下。

产能基数继续增加

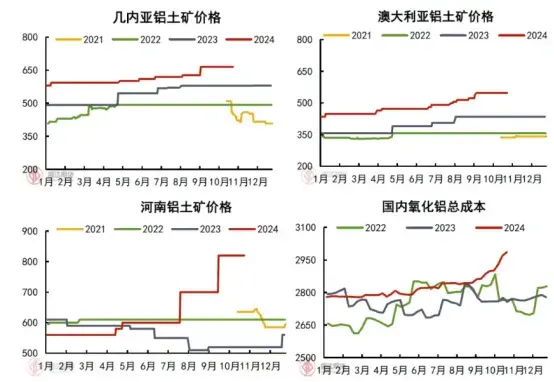

近年来,PVC产能稳步提升,2023年新增160万吨PVC装置,PVC产能进一步提升,产能释放后达3042万吨。2024年,仍有PVC生产企业投产,例如浙江镇洋30万吨乙烯法装置和陕西金泰30万吨装置,个别企业退出,涉及山西霍家沟10万吨装置,产能继续增长,目前产能约在3092万吨。

停车及检修压制开工率,但产量仍增长明显

2024年月度PVC产量增长明显,甚至部分月份产量在200万吨以上,此外年内PVC生产企业检修较多,且较为分散,压制了整体开工,缩减了部分供应量,但供应面上压力仍在。后期来看,在PVC产能全面释放的情况下,前期PVC停车装置的恢复以及检修装置减少,PVC企业开工率将陆续提升,国内PVC产量有再次提升预期,也存在创历史新高的可能。

库存消化缓慢,且仍显高位

社会库存:截至2024年10月28日,华东华南地区样本仓库总库存有所下降,华东华南社会库存在47.86万吨左右,环比减少0.29%。其中华东地区样本仓库库存约在43.17万吨左右,华南地区样本仓库库存约在4.69万吨左右。

企业库存:截至2024年10月28日,国内PVC样本生产企业库存有所下降,大约在34.99万吨左右,环比减少2.18%。

需求低迷,制品企业运行不佳

近几年来,在经济恢复不及预期以及房地产受挫等因素下,各行各业均受到一定影响,PVC下游制品企业也不例外,尤其是PVC下游制品企业大部分为中小型企业,因此冲击性应该较强一些,因此近两年PVC下游企业开工率维持偏低水平,基本在维持在30-55%左右。当前下游制品企业开工多根据自身订单而定,此外自身盈利不佳以及PVC价格波动频繁,下游观望情绪浓厚,长期保持刚需采购为主。短期而言,下游需求难有明显起色。